Questões de Concurso Público MPE-PA 2022 para Técnico – Contador

Foram encontradas 22 questões

Q2093713

Contabilidade Geral

A Cia.ABC, que realiza consultorias, contabilizou as seguintes transações no ano de X0:

• Receita com prestação de serviços no valor de R$ 600.000, sendo que 80% foi recebido em X0. A empresa estima inadimplência de 2%.

• Reconhecimento e pagamento dos salários dos funcionários no valor de R$ 240.000.

• Pagamento de salários reconhecidos no ano anterior no valor de R$ 20.000.

• Venda à vista de computadores que eram utilizados na empresa e que tinham valor contábil de R$ 20.000 por R$ 30.000.

• Pagamento antecipado do aluguel de dois anos do escritório por R$ 120.000, sendo que metade do direito foi utilizado em X0.

• Reconhecimento do imposto de renda e contribuição social no valor de R$ 70.000, para pagamento no início de X1.

Considerando o Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa, assinale, a seguir, a alternativa que indica o fluxo de caixa gerado pela atividade operacional no ano de X0.

• Receita com prestação de serviços no valor de R$ 600.000, sendo que 80% foi recebido em X0. A empresa estima inadimplência de 2%.

• Reconhecimento e pagamento dos salários dos funcionários no valor de R$ 240.000.

• Pagamento de salários reconhecidos no ano anterior no valor de R$ 20.000.

• Venda à vista de computadores que eram utilizados na empresa e que tinham valor contábil de R$ 20.000 por R$ 30.000.

• Pagamento antecipado do aluguel de dois anos do escritório por R$ 120.000, sendo que metade do direito foi utilizado em X0.

• Reconhecimento do imposto de renda e contribuição social no valor de R$ 70.000, para pagamento no início de X1.

Considerando o Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa, assinale, a seguir, a alternativa que indica o fluxo de caixa gerado pela atividade operacional no ano de X0.

Q2093714

Contabilidade Geral

Uma instituição financeira apresenta saldo no ativo intangível de R$ 60.000. O valor representa o direito à folha de

pagamento de uma entidade e deverá ser baixado linear e sistematicamente durante 3 anos, que é a sua vida útil. De

acordo com o Pronunciamento Técnico CPC 04 (R1) – Ativo Intangível, a alocação sistemática do valor de um ativo

intangível ao longo da sua vida útil denomina-se:

Q2093715

Contabilidade Geral

Uma entidade elabora a sua Demonstração do Valor Adicionado de acordo com o Pronunciamento Técnico CPC 09 –

Demonstração do Valor Adicionado. Assinale, a seguir, a alternativa que indica um item classificado como valor adicionado recebido em transferência nesta demonstração:

Q2093716

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, a característica

qualitativa da informação financeira útil que implica na disponibilização de informações aos usuários a tempo para que

sejam capazes de influenciar a tomada de decisões é a:

Q2093717

Contabilidade Geral

Determinada entidade apresentava em seu balanço patrimonial saldo de caixa e equivalentes de caixa de R$ 50.000.

Para que um investimento seja contabilizado como equivalentes de caixa, ele deve ser mantido com a finalidade de:

Q2093718

Contabilidade Geral

Os estoques de uma entidade são compostos por bens adquiridos e destinados à venda. De acordo com o Pronunciamento

Técnico CPC 16 (R1) – Estoques, assinale, a seguir, a afirmativa que indica um item que deve ser incluído no custo do estoque.

Q2093719

Contabilidade Geral

A Cia. Bons Cheiros fabrica e vende cosméticos. Em 20/12/X0, o sócio da empresa aumentou o seu capital social por

meio da integralização de um terreno que valia R$ 50.000. O futuro uso do terreno pela empresa era indeterminado.

Assinale, a seguir, a afirmativa que indica a apresentação do terreno no balanço patrimonial da empresa.

Q2093720

Contabilidade Geral

Em 01/01/X0, uma entidade comprou um aparelho de ar-condicionado para o seu escritório por R$ 3.000. Na data, a

entidade pagou o frete de R$ 100 e a instalação de R$ 1.400. A entidade esperava utilizar o aparelho por 6 anos e,

posteriormente, doá-lo. A estimativa inicial dos custos de desmontagem e remoção do aparelho depois dos 6 anos, a

valor presente, era de R$ 1.200 e da restauração do local onde o aparelho estava localizado, a valor presente, de

R$ 1.500. Assinale, a seguir, a alternativa que indica a despesa de depreciação anual do aparelho de ar-condicionado,

considerando que a entidade utiliza o método da linha reta para depreciar os seus ativos imobilizados.

Q2093721

Contabilidade Geral

Determinada entidade adquiriu, em 30/06/X0, um veículo para ser utilizado por seu diretor no valor de R$ 80.000. A vida útil

estimada do veículo era de cinco anos e, depois disso, a entidade esperava vendê-lo por R$ 20.000 a valor presente. A entidade

depreciava os seus ativos imobilizados pelo método da linha reta e realizava teste de recuperabilidade anualmente.

Outras informações:

• Em X0 e em X1, não houve indícios de perda por recuperabilidade. • Em 31/12/X2, a entidade constatou que o valor justo líquido de despesa de venda era de R$ 48.000. Já o valor em uso era estimado em R$ 54.000.

De acordo com o Pronunciamento Técnico CPC 01 (R1) – Redução ao Valor Recuperável de Ativos, assinale, a seguir, a alternativa que indica o valor contábil do veículo em 31/12/X2, após a realização do teste de recuperabilidade.

Outras informações:

• Em X0 e em X1, não houve indícios de perda por recuperabilidade. • Em 31/12/X2, a entidade constatou que o valor justo líquido de despesa de venda era de R$ 48.000. Já o valor em uso era estimado em R$ 54.000.

De acordo com o Pronunciamento Técnico CPC 01 (R1) – Redução ao Valor Recuperável de Ativos, assinale, a seguir, a alternativa que indica o valor contábil do veículo em 31/12/X2, após a realização do teste de recuperabilidade.

Q2093722

Contabilidade Geral

Determinada empresa que presta serviços de perícia costumava receber os valores devidos de seus clientes em 90 dias.

No ano de X0, a empresa considerava taxa de inadimplência de 2%. No ano seguinte, os contadores da empresa

julgaram ser mais próximo da realidade considerar taxa de inadimplência de 5%, uma vez que a situação financeira de

seus clientes estava piorando. De acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de

Estimativa e Retificação de Erro, o aumento na porcentagem considerada como taxa de inadimplência de X0 para X1 é

considerada:

Q2093723

Contabilidade Geral

Determinada companhia adquire as suas próprias ações com o objetivo de diminuição do capital. No balanço patrimonial da

companhia, essas ações serão contabilizadas no seguinte grupo de contas:

Q2093724

Contabilidade Geral

Determinada entidade arrendadora efetuou um contrato de arrendamento de um ativo para a empresa arrendatária.

De acordo com o contrato, ao final do prazo do arrendamento, a propriedade do ativo subjacente é transferida ao

arrendatário. Assinale, a seguir, a alternativa que indica o tipo de arrendamento realizado pela empresa arrendadora.

Q2093725

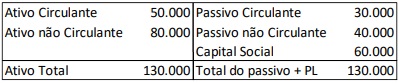

Contabilidade Geral

Determinada entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Através da análise do indicador de endividamento geral, é possível constatar que:

Q2093726

Contabilidade Geral

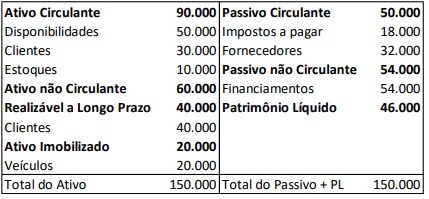

Observe o balanço patrimonial a seguir:

Sobre os indicadores de liquidez, analise as informações a seguir:

I. A liquidez corrente é de 1,20.

II. A liquidez geral é de 1,44.

III. A liquidez imediata é de 1,00.

IV. A liquidez seca é de 1,60.

Está correto o que se afirma apenas em

Q2093727

Contabilidade Geral

As análises horizontal e vertical são duas ferramentas utilizadas para avaliar a situação financeira de uma entidade.

Assinale, a seguir, a afirmativa que indica uma diferença entre a análise horizontal e a análise vertical.

Q2093730

Contabilidade Geral

Com base nas disposições existentes na Norma Brasileira de Contabilidade NBC TSP, que versa sobre a estrutura

conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público,

marque V para as afirmativas verdadeiras e F para as falsas.

( ) Todos os programas do setor público são de longo prazo. Por isso, a capacidade para cumprir os compromissos depende dos tributos e das contribuições a serem arrecadados no presente.

( ) Todos os compromissos decorrentes dos programas do setor público bem como as prerrogativas para cobrar e arrecadar tributos se encaixam, perfeitamente, nas definições de ativo e passivo. Portanto, os compromissos e as prerrogativas com essas características não devem ser reconhecidos nas demonstrações contábeis.

( ) As demonstrações contábeis que evidenciam a situação patrimonial e o desempenho da Administração Pública fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo.

( ) A continuidade das entidades do setor público fundamenta a elaboração das demonstrações contábeis.

A sequência está correta em

( ) Todos os programas do setor público são de longo prazo. Por isso, a capacidade para cumprir os compromissos depende dos tributos e das contribuições a serem arrecadados no presente.

( ) Todos os compromissos decorrentes dos programas do setor público bem como as prerrogativas para cobrar e arrecadar tributos se encaixam, perfeitamente, nas definições de ativo e passivo. Portanto, os compromissos e as prerrogativas com essas características não devem ser reconhecidos nas demonstrações contábeis.

( ) As demonstrações contábeis que evidenciam a situação patrimonial e o desempenho da Administração Pública fornecem todas as informações que os usuários precisam conhecer a respeito dos programas de longo prazo.

( ) A continuidade das entidades do setor público fundamenta a elaboração das demonstrações contábeis.

A sequência está correta em

Q2093731

Contabilidade Geral

Sobre a natureza e o propósito dos ativos e passivos na Administração Pública, assinale a afirmativa INCORRETA.

Q2093733

Contabilidade Geral

A NBC TSP – Estrutura Conceitual não propõe uma única base de mensuração (ou a combinação de bases de mensurações) para todas as transações, eventos e condições. Essa norma apresenta bases de mensuração para ativos e passivos

que fornecem informações sobre o custo de serviços prestados, a capacidade operacional e a capacidade financeira da

entidade, além da extensão de informação que satisfaça as características qualitativas. Sobre a mensuração de ativos,

assinale a afirmativa INCORRETA.

Q2093736

Contabilidade Geral

A Lei Complementar nº 101/2000 estabelece que uma gestão fiscal responsável busca prevenir riscos e corrigir desvios

que possam afetar o equilíbrio das contas públicas. Essa Lei tem de ser cumprida por todos os entes federativos. Com

base nas disposições da Lei de Responsabilidade Fiscal, assinale a afirmativa INCORRETA.

Q2093737

Contabilidade Geral

Conforme disposto no Art. 25 da Lei Complementar nº 101/2000, entende-se por transferência voluntária a entrega de

recursos correntes ou de capital a outro ente da Federação, a título de cooperação, auxílio ou assistência financeira,

que não decorra de determinação constitucional, legal ou os destinados ao Sistema Único de Saúde (SUS). Sobre as

transferências voluntárias entre os entes federativos, assinale a afirmativa INCORRETA.