Questões de Concurso Público MPE-AL 2012 para Contador

Foram encontradas 100 questões

No ano de 2010, a Sociedade Serunidos S/A obteve um resultado líquido do exercício de R$ 150.000,00 e indicou a distribuição da forma que segue:

5% para constituição de reserva legal;

5% para constituição de reserva para contingência;

15% para participação do administrador;

25% para provisão para o Imposto de Renda; e

50% para dividendos obrigatórios.

Utilizando as informações acima, pode-se dizer que, para constituição da reserva legal, obteve-se um montante de

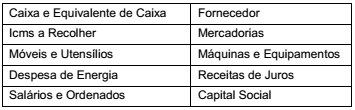

Abaixo estão demonstradas algumas contas retiradas do Plano de Contas da Vieira Cruz Ltda.

De acordo com a classificação técnica indicada nas Teorias

Materiais e Personalistas, respectivamente, é correto afirmar que esta relação contém

Cabe ao Sistema de Controle Interno do Poder Executivo Federal, por intermédio da técnica de auditoria, dentre outras atividades:

I. Realizar auditoria sobre a gestão dos recursos públicos federais sob responsabilidade dos órgãos públicos e privados, inclusive nos projetos de cooperação técnica junto a Organismos Internacionais e multilaterais de crédito

II. Apurar os atos e fatos inquinados de ilegais ou de irregulares, praticados por agentes públicos ou privados, na utilização de recursos públicos federais e, quando for o caso, comunicar à unidade responsável pela contabilidade para as providências cabíveis.

III. Realizar auditorias nos sistemas contábil, financeiro e demais sistemas administrativos e operacionais, com exceção do sistema de pessoal, onde deve ser usada a técnica de fiscalização.

Com relação às afirmações acima, verifica-se que está(ao) correta(s)

Dadas as afirmativas a seguir, com base na Resolução CFC nº 1.282/10, a respeito dos Princípios de Contabilidade,

I. O Princípio da Prudência pressupõe o emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e despesas não sejam superestimados e que passivos e receitas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais.

II. O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e de despesas correlatas.

III. O Princípio da Continuidade pressupõe que a Entidade continuará em operação no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância.

IV. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância; por isso, é necessário ponderar a relação entre a oportunidade e a continuidade da informação.

verifica-se que está(ão) correta(s)

De acordo com a Resolução CFC Nº 1.137/08, enumere a segunda coluna de acordo com a primeira.

1ª coluna

1. Valor bruto contábil

2. Valor realizável líquido

3. Valor líquido contábil

4. Valor de aquisição

2ª coluna

( ) a soma do preço de compra de um bem com os gastos suportados direta ou indiretamente para colocá-lo em condição de uso.

( ) o valor do bem registrado na contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada.

( ) a quantia que a entidade do setor público espera obter com a alienação ou a utilização de itens de inventário quando deduzidos os gastos estimados para seu acabamento, alienação ou utilização.

( ) o valor do bem registrado na contabilidade, em uma determinada data, sem a dedução da correspondente depreciação, amortização ou exaustão acumulada.

A sequência correta, de cima para baixo, está na opção

Em 30/11/2011, os gestores da empresa Paraíso das Águas S.A. observaram as seguintes transações ocorridas no mês de novembro de 2011:

I. Em 04/11, foram comprados diversos móveis e utensílios de Antônio de Pádua & Cia. Ltda. Por R$ 11.000,00, sendo R$ 3.000,00 à vista e o restante, com vencimento para 05/12/11, mediante o aceite de uma duplicata.

II. Em 11/11, comprou computadores, à vista, por R$ 11.000,00, mediante cheque n. 001.

III. Em 15/11, recebeu receitas de serviços, no valor de R$ 10.000,00.

IV. Em 19/11, pagou antecipadamente despesas de publicidade, no valor de R$ 1.500,00, mediante cheque n. 002.

V. Em 25/11, pagou despesas gerais, no valor de R$ 5.000,00.

Mediante as transações ocorridas em novembro, indique a opção que contempla o lançamento abaixo que não corresponde a nenhuma das transações realizadas nesse período, sendo caracterizado como um lançamento errado.