Questões de Concurso Público Prefeitura de Goiânia - GO 2016 para Auditor de Tributos, Grupo 2

Foram encontradas 70 questões

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605768

Auditoria

O conceito de materialidade é aplicado pelo auditor no planejamento

e na execução da auditoria, e na

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605769

Auditoria

Risco de auditoria é o risco de que o auditor expressa uma

opinião de auditoria inadequada quando as demonstrações contábeis contiverem distorção relevante. O risco de

auditoria é uma

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605770

Auditoria

De acordo com a Resolução CFC n° 1.231/2009, o auditor

deve avaliar se as demonstrações contábeis são elaboradas,

em todos os aspectos relevantes, de acordo com os

requisitos da estrutura de relatório financeiro aplicável.

Essa avaliação deve incluir a consideração dos aspectos

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605771

Auditoria

A NBC TA 530, que trata de Amostragem em Auditoria, preconiza

que é importante o auditor selecionar uma amostra representativa,

de modo a evitar tendenciosidade mediante a

escolha de itens da amostra que tenham características

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605772

Auditoria

Em função da natureza da fraude e das dificuldades encontradas

pelos auditores na detecção de distorções relevantes

nas demonstrações contábeis decorrentes de fraude,

é importante que o auditor obtenha representação formal

dos responsáveis pela governança, confirmando que

eles revelaram ao auditor

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605773

Contabilidade Geral

Texto associado

Considere a seguinte composição do patrimônio da empresa Beta Ltda. para responder à questão.

De acordo com os dados apresentados, o valor em R$

correspondente às dívidas com terceiros é:

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605774

Contabilidade Geral

Texto associado

Considere a seguinte composição do patrimônio da empresa Beta Ltda. para responder à questão.

O valor em R$ correspondente aos créditos com terceiros é:

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605775

Contabilidade Geral

Os principais erros de lançamento no livro diário são: título,

valor, inversão, duplo registro, omissão e histórico incorreto.

A devida correção para o duplo registro é:

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605776

Contabilidade Geral

Leia o caso a seguir.

A empresa Beta Ltda. comprou um equipamento por R$ 36.000,00, pagando 20% de entrada e financiando o restante em seis parcelas. A taxa de depreciação é de 10% ao ano, sendo efetuado o registro da aquisição do equipamento e sua imediata disponibilização. Essa empresa possuía na data de aquisição um patrimônio composto de Disponibilidades – R$ 54.000,00; Obras de arte – R$ 40.000,00 e Dividendos a pagar – R$ 36.000,00. Ao final de seis meses ocorreram o pagamento de todas as parcelas do financiamento e a apropriação da depreciação.

Considerando o exposto, conclui-se que essa empresa terá um Patrimônio Líquido de

A empresa Beta Ltda. comprou um equipamento por R$ 36.000,00, pagando 20% de entrada e financiando o restante em seis parcelas. A taxa de depreciação é de 10% ao ano, sendo efetuado o registro da aquisição do equipamento e sua imediata disponibilização. Essa empresa possuía na data de aquisição um patrimônio composto de Disponibilidades – R$ 54.000,00; Obras de arte – R$ 40.000,00 e Dividendos a pagar – R$ 36.000,00. Ao final de seis meses ocorreram o pagamento de todas as parcelas do financiamento e a apropriação da depreciação.

Considerando o exposto, conclui-se que essa empresa terá um Patrimônio Líquido de

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605777

Contabilidade Geral

O princípio que impõe a escolha da hipótese de que resulte

menor patrimônio líquido, quando se apresentarem opções igualmente aceitáveis diante dos demais Princípios

Fundamentais de Contabilidade, é o da

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605778

Contabilidade Geral

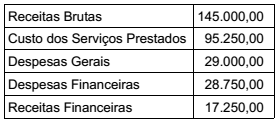

No final do exercício de 2014, a empresa Beta Ltda. apresentou

os seguintes resultados em R$:

Com base nos dados apresentados, conclui-se que o resultado do exercício foi um

Com base nos dados apresentados, conclui-se que o resultado do exercício foi um

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605779

Contabilidade Geral

Para responder à questão, considere D (conta debitada) e

C (conta creditada).

A subscrição de capital é o compromisso que o sócio assume perante a nova sociedade que está surgindo. O registro correspondente à subscrição pelos sócios de 10.000 ações com valor nominal de R$ 5,00 é:

A subscrição de capital é o compromisso que o sócio assume perante a nova sociedade que está surgindo. O registro correspondente à subscrição pelos sócios de 10.000 ações com valor nominal de R$ 5,00 é:

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605780

Contabilidade Geral

A empresa Beta Financeira S.A. fez uma aplicação em

CDB de 540 dias e classificou essa operação como um

instrumento financeiro com finalidade de disponibilidade

para venda. Assim, a empresa deve registrar na data do

fato e posteriormente o CDB pelo valor

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605781

Contabilidade Geral

As reservas de capital são constituídas de valores recebidos

pela companhia e que não transitam pelo resultado

como receitas, por se referirem a valores destinados a reforço

de seu capital. É exemplo de reservas de capital o

seguinte:

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605782

Contabilidade Geral

De acordo com a NBC TG 36 (R3), que trata das Demonstrações

Consolidadas, a entidade deve incluir as receitas e

as despesas de controlada nas demonstrações consolidadas

desde a data em que adquire o controle até a data em

que deixa de controlar a controlada. As receitas e as despesas

da controlada baseiam-se nos valores dos

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605783

Contabilidade Geral

O método de contabilização por meio do qual o investimento

é inicialmente reconhecido pelo custo e, a partir daí,

é ajustado para refletir a alteração pós-aquisição na participação

do investidor sobre os ativos líquidos da investida

é denominado:

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605784

Contabilidade Geral

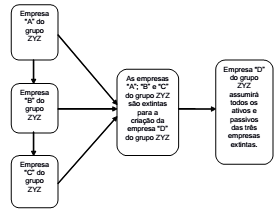

Com base na Figura a seguir, responda à questão.

A situação representada na figura acima demonstra que as empresas do grupo ZYZ passaram pelo processo de

A situação representada na figura acima demonstra que as empresas do grupo ZYZ passaram pelo processo de

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605785

Contabilidade Geral

Quando o declínio no valor justo de ativo financeiro disponível para venda foi reconhecido como outros resultados

abrangentes e houver evidência objetiva de que o ativo tem

perda no valor recuperável, a perda cumulativa que tinha sido

reconhecida como outros resultados abrangentes devem ser

tratados como ajuste por reclassificação e reconhecida

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605786

Contabilidade Geral

As reservas estatutárias são constituídas por determinação do estatuto da empresa, como destinação de uma parcela

dos lucros do exercício. Para cada reserva estatutária, a empresa, em seu estatuto, deverá:

Ano: 2016

Banca:

IV - UFG

Órgão:

Prefeitura de Goiânia - GO

Prova:

CS-UFG - 2016 - Prefeitura de Goiânia - GO - Auditor de Tributos - Grupo 2 |

Q605787

Contabilidade Geral

A controladora pode perder o controle da controlada em

dois ou mais acordos (transações). Se perder o controle

da controlada, a controladora para fins de demonstrações

consolidadas deve reconhecer