Questões de Concurso Público CVM 2010 para Inspetor, prova 2

Foram encontradas 19 questões

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91975

Contabilidade Geral

Aponte abaixo a opção que contém uma assertiva

incorreta.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91976

Contabilidade Geral

A empresa Material de Construções Ltda. adquiriu 500 sacos de argamassa Votoram, de 20 kg cada um, ao custo unitário de R$1,00 o quilo, pagando 15% de entrada e aceitando duplicatas pelo valor restante. A operação foi isenta de tributação.

Do material comprado, 10% serão para consumo posterior da própria empresa e o restante, para revender.

O registro contábil dessa transação é, tipicamente, um lançamento de quarta fórmula, e o fato a ser registrado é um Fato Administrativo

Do material comprado, 10% serão para consumo posterior da própria empresa e o restante, para revender.

O registro contábil dessa transação é, tipicamente, um lançamento de quarta fórmula, e o fato a ser registrado é um Fato Administrativo

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91977

Contabilidade Geral

Ao apurar o resultado no fim do período contábil, a empresa encontrou um lucro líquido, antes dos tributos sobre o lucro e das participações, no montante de R$ 1.520,00.

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

A planilha de custos trazida para compor o resultado do período continha juros relativos a dezembro de 2009, já pagos, no valor de R$ 125,00; juros relativos a janeiro de 2010, ainda não pagos, no valor de R$ 180,00; juros relativos a dezembro de 2009, ainda não pagos, no valor de R$ 160,00; juros relativos a janeiro de 2010, já pagos, no valor de R$ 200,00. Referida planilha já havia sido contabilizada segundo o regime de caixa. As demais contas estavam certas, com saldos já contabilizados, segundo o regime de competência. A empresa, então, mandou promover o registro contábil das alterações necessárias para apresentar os eventos segundo o regime de competência, em obediência à regulamentação vigente. Após os lançamentos cabíveis, o rédito do período passou a ser lucro de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91978

Contabilidade Geral

O Banco do Brasil emitiu aviso de débito comunicando à empresa Fermônio S/A a quitação de uma de suas duplicatas da Carteira de Desconto, no valor de R$ 2.000,00.

Ao receber tal aviso, a empresa tomadora do empréstimo contabilizou o evento, lançando:

Ao receber tal aviso, a empresa tomadora do empréstimo contabilizou o evento, lançando:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91980

Contabilidade Geral

Certa empresa, em 01/12/2009, contratou um empréstimo bancário de R$ 10.000,00 pelo prazo de quatro meses, a juros de 2,5% ao mês. Se houver atraso no pagamento serão cobrados mais 2,5% ao mês ou fração. O cálculo deve ser feito de forma direta, sem considerar eventuais juros sobre juros.

A empresa, já na época da contratação, utiliza o regime de competência em seus registros contábeis.

Quando, no dia 30 de abril de 2010, foi efetuada a liquidação dessa dívida, a empresa, para registrar o evento em um único lançamento contábil, deverá fazer:

A empresa, já na época da contratação, utiliza o regime de competência em seus registros contábeis.

Quando, no dia 30 de abril de 2010, foi efetuada a liquidação dessa dívida, a empresa, para registrar o evento em um único lançamento contábil, deverá fazer:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91982

Contabilidade Geral

Assinale a opção que não corresponde à verdade.

Entre as definições contidas nas resoluções do Conselho Federal de Contabilidade para o correto reconhecimento e mensuração de estoques encontramos a seguinte:

Entre as definições contidas nas resoluções do Conselho Federal de Contabilidade para o correto reconhecimento e mensuração de estoques encontramos a seguinte:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91983

Contabilidade Geral

Assinale a opção que não corresponde à verdade.

O Conselho Federal de Contabilidade - CFC aprovou a Resolução NBC T 19.20, relativa a Estoques, para entrar em vigor a partir de 1º de janeiro de 2010. Referida resolução leciona que:

O Conselho Federal de Contabilidade - CFC aprovou a Resolução NBC T 19.20, relativa a Estoques, para entrar em vigor a partir de 1º de janeiro de 2010. Referida resolução leciona que:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91984

Contabilidade Geral

Ao fim do exercício social, a empresa Mel & Doces Ltda., ao inventariar três dos seus produtos para venda, apurou a seguinte situação em quantidades e custos de aquisição:

Item ALFA = 500 unidades ao custo unitário de

R$ 3,00;

Item BETA = 100 unidades ao custo unitário de

R$ 12,00;

Item ZETA = 300 unidades ao custo unitário de

R$ 20,00.

As despesas estimadas com a venda equivalem a 10% do preço de custo. O preço de venda em vigor no dia do balanço era o seguinte: R$ 3,50 para o item ALFA; R$ 10,00 para o item BETA e R$ 20,00 para o item ZETA. Em face da situação descrita, após registrar os ajustes e provisões necessárias ao cumprimento das normas, a empresa levará a balanço, como saldo representativo desses três estoques, o valor de

Item ALFA = 500 unidades ao custo unitário de

R$ 3,00;

Item BETA = 100 unidades ao custo unitário de

R$ 12,00;

Item ZETA = 300 unidades ao custo unitário de

R$ 20,00.

As despesas estimadas com a venda equivalem a 10% do preço de custo. O preço de venda em vigor no dia do balanço era o seguinte: R$ 3,50 para o item ALFA; R$ 10,00 para o item BETA e R$ 20,00 para o item ZETA. Em face da situação descrita, após registrar os ajustes e provisões necessárias ao cumprimento das normas, a empresa levará a balanço, como saldo representativo desses três estoques, o valor de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91986

Contabilidade Geral

A CIA Dascartas é controladora da empresa Quatro Ases, pois possui 56% de seu capital votante.

Ao fim do exercício social, Quatro Ases apurou um lucro líquido de R$ 100.000,00, após os tributos, participações, reservas e outros ajustes cabíveis, e, dele, destinou 25% para pagamento de dividendos a seus acionistas.

O fato narrado provocou mutações no patrimônio da empresa controladora Dascartas, que mandou promover o competente registro contábil, debitando a conta

Ao fim do exercício social, Quatro Ases apurou um lucro líquido de R$ 100.000,00, após os tributos, participações, reservas e outros ajustes cabíveis, e, dele, destinou 25% para pagamento de dividendos a seus acionistas.

O fato narrado provocou mutações no patrimônio da empresa controladora Dascartas, que mandou promover o competente registro contábil, debitando a conta

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91988

Contabilidade Geral

Entre as afirmativas abaixo, apenas uma expressa a verdade. Indique-a, assinalando a opção que a contém.

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91989

Contabilidade Geral

Entre as afirmativas abaixo, apenas uma não expressa a verdade. Indique-a, assinalando a opção que a contém.

Em relação à norma NBC T 19.31 – Benefícios a empregados, podemos dizer que ela

Em relação à norma NBC T 19.31 – Benefícios a empregados, podemos dizer que ela

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2 |

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91990

Contabilidade Geral

A Medida Provisória n. 449/08 criou o Regime Tributário de Transição – RTT, para apuração do lucro real, o qual trata dos ajustes decorrentes dos novos critérios e métodos contábeis adotados pela Lei n. 11.638/07 e MP n. 449/08.

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se afirmar que:

Sob esse aspecto e em relação aos incentivos governamentais e subvenções, pode-se afirmar que:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista de Mercado de Capitais - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q91995

Contabilidade Geral

A respeito das disposições estatutárias, que impõem ônus a acionistas que votarem favoravelmente à supressão de cláusula de proteção à dispersão acionária, o entendimento adotado pela Comissão de Valores Mobiliários – CVM é de que:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92037

Contabilidade Geral

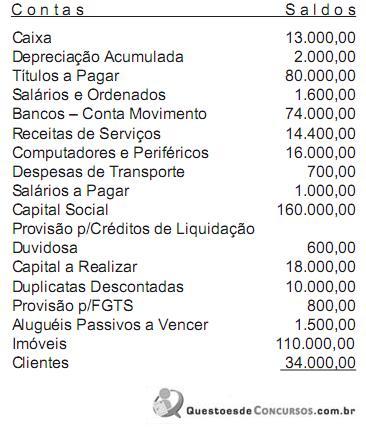

A empresa Comercial de Bolas e Balas Ltda. mandou elaborar um balancete de veri?cação com as seguintes contas e saldos constantes do livro Razão Geral:

Elaborada referida peça contábil de acordo com a solicitação, foi constatado o fechamento do balancete com o seguinte saldo total:

Elaborada referida peça contábil de acordo com a solicitação, foi constatado o fechamento do balancete com o seguinte saldo total:

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92040

Contabilidade Geral

A empresa ARPEC S/A, em 31 de dezembro de 2010, apresenta um saldo de R$ 84.210,00 na conta Veículos. A conta Depreciação Acumulada, nessa data, já tinha saldo de R$ 20.500,00, antes de se contabilizar os encargos do exercício.

A vida útil econômica dos veículos foi estimada em cinco anos e o seu valor residual foi estimado em 5%, dispensando-se os centavos, após o arredondamento matemático. O método de cálculo da depreciação utilizado é o linear.

Os veículos foram adquiridos e incorporados ao patrimônio, para uso, na forma como segue:

em outubro de 2008 R$ 33.000,00;

em junho de 2009 R$ 25.000,00;

em abril de 2010 R$ 22.000,00.

Ao registrar na contabilidade os encargos de depreciação do exercício de 2010, a empresa vai encontrar o valor de

A vida útil econômica dos veículos foi estimada em cinco anos e o seu valor residual foi estimado em 5%, dispensando-se os centavos, após o arredondamento matemático. O método de cálculo da depreciação utilizado é o linear.

Os veículos foram adquiridos e incorporados ao patrimônio, para uso, na forma como segue:

em outubro de 2008 R$ 33.000,00;

em junho de 2009 R$ 25.000,00;

em abril de 2010 R$ 22.000,00.

Ao registrar na contabilidade os encargos de depreciação do exercício de 2010, a empresa vai encontrar o valor de

Ano: 2010

Banca:

ESAF

Órgão:

CVM

Provas:

ESAF - 2010 - CVM - Analista - Normas Contábeis e de Auditoria - prova 2

|

ESAF - 2010 - CVM - Inspetor - prova 2 |

Q92043

Contabilidade Geral

Entre as opções abaixo, assinale aquela que contém uma resposta errada.

Determinada empresa de capital fechado, que não tem títulos de dívida negociados em mercado de capitais, estando interessada em divulgar algumas informações por segmento, nos termos do IFRS 8 e do CPC 22, indagou a um especialista se isto era possível.

A resposta obtida foi no sentido de que essa empresa, por suas características informadas:

Determinada empresa de capital fechado, que não tem títulos de dívida negociados em mercado de capitais, estando interessada em divulgar algumas informações por segmento, nos termos do IFRS 8 e do CPC 22, indagou a um especialista se isto era possível.

A resposta obtida foi no sentido de que essa empresa, por suas características informadas:

Q109260

Contabilidade Geral

A empresa Atividade Tributada S/A apurou, ao ?m do exercício social, os seguintes componentes de resultados:

Receitas tributáveis 80.000,00

Despesas dedutíveis 58.200,00

Receitas Não Tributáveis 9.600,00

Despesas não dedutíveis 4.600,00

Contribuição Social sobre o lucro

líquido 2.400,00

Imposto de Renda 15%

O saldo de prejuízos ?scais a compensar, conforme apuração na demonstração do lucro real de períodos anteriores e registrado no livro próprio, monta a

R$ 10.000,00.

Com base nas informações acima, calcule o imposto de renda a provisionar e indique o seu valor.

Q109261

Contabilidade Geral

De acordo com as Normas Internacionais de Contabilidade, um passivo deve ser classi? cado como Passivo Contingente quando satis?zer qualquer dos seguintes critérios, exceto:

Q109262

Contabilidade Geral

Segundo determinação da Comissão de Valores Mobiliários – CVM, no ajuste a valor presente do ativo e do passivo de longo prazo de que trata a Lei n. 11.638/2007, as empresas devem obedecer aos seguintes procedimentos, exceto.