Questões de Concurso Público UEPA 2020 para Técnico de Nível Superior - Ciências Contábeis

Foram encontradas 40 questões

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116772

Contabilidade Geral

De acordo com a Lei nº 6.404/1976 e suas alterações, ao final de cada exercício social devem ser

elaboradas demonstrações financeiras que informem com clareza a situação patrimonial da companhia

e suas devidas mutações. Essas demonstrações devem ser complementadas por notas explicativas e

outros quadros analíticos necessários para o esclarecimento da situação patrimonial e dos resultados

do exercício. É correto afirmar que as notas explicativas devem indicar

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116773

Contabilidade Pública

A utilização do Plano de Contas Aplicado ao Setor Público (PCASP) é obrigatória para todos os

órgãos e entidades da administração direta. Nesse sentido, de acordo com o Manual de Contabilidade

Aplicado ao Setor Público (MCASP), pode-se dizer que NÃO representa um dos objetivos do PCASP:

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116774

Contabilidade Pública

Evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução

orçamentária, e indicará o resultado patrimonial do exercício”. Esse trecho do capítulo IV da Lei nº

4.320/1964, que prevê a elaboração dos balanços pela contabilidade no setor público, refere-se à/ao

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116775

Contabilidade Pública

Consideram-se as renúncias de receitas como procedimentos contábeis orçamentários previstos no

Manual de Contabilidade Aplicado ao Setor Público (MCASP). Pode-se afirmar que a espécie mais

usual de renúncia que é definida como a dispensa legal, pelo Estado, do débito tributário devido chama-se

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116776

Contabilidade Pública

Conforme o Art. 40 da Lei nº 4.320 de 17 de março de 1964, os créditos adicionais compreendem

autorizações de despesa que não foram computadas ou foram insuficientemente dotadas na Lei do

Orçamento. Esses créditos adicionais são classificados em suplementares, especiais e extraordinários.

Acerca dos créditos adicionais pode-se afirmar que

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116777

Administração Financeira e Orçamentária

No Brasil, o modelo orçamentário para a gestão dos recursos tem como base leis que são aplicadas

nas esferas federal, estadual/distrital e municipal. O Art. 165 da Constituição Federal (1988) prevê que

as leis de iniciativa do Poder Executivo estabeleçam o plano plurianual, as diretrizes orçamentárias e os

orçamentos anuais. Sobre as leis orçamentárias é correto afirmar que

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116778

Contabilidade Pública

Segundo a Secretaria do Tesouro Nacional (STN), o SIAFI trouxe uma série de benefícios para a

administração pública federal. Nesse sentido, em relação a implantação do SIAFI, NÃO é correto

afirmar que, com a implantação do SIAFI,

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116779

Administração Financeira e Orçamentária

Segundo o Manual de Contabilidade Aplicado ao Setor Público (MCASP), as Receitas

Orçamentárias são compreendidas como “recursos financeiros que ingressam durante o exercício e que

aumentam o saldo financeiro da instituição”. Essas receitas pertencem ao Estado e estão previstas na

Lei Orçamentária Anual (LOA). As receitas orçamentárias devem ser classificadas de forma obrigatória

para todos os entes da Federação e são classificadas conforme sua Natureza, Fonte/Destinação de

Recursos e Indicador de Resultado Primário. Sobre a classificação da receita orçamentária por natureza

é correto afirmar que

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116780

Administração Financeira e Orçamentária

Para o Manual de Contabilidade Aplicado ao Setor Público (MCASP), a Despesa Orçamentária

Pública compreende o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e a

manutenção dos serviços públicos prestados à sociedade. As despesas orçamentárias podem ser

classificadas por Estrutura Programática, por meio de ação do Governo que está estruturada em

programas orientados para a realização dos objetivos estratégicos definidos no Plano Plurianual (PPA).

Sobre esta classificação é correto afirmar que

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116781

Contabilidade Pública

Considera-se o suprimento de fundos como um adiantamento de valores a um servidor para futura

prestação de contas. Este adiantamento é considerado como uma despesa orçamentária, ou seja, para

conceder o recurso ao suprido, torna-se necessário percorrer os estágios da despesa orçamentária. De

acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o registro contábil do momento da

liquidação e o reconhecimento do direito na natureza da informação patrimonial pode ser representado

por

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116782

Contabilidade Pública

De acordo com o Art. 36 da Lei 4.320/1964, as despesas empenhadas, mas não pagas, até o dia 31

de dezembro do exercício atual ou anterior são consideradas como Restos a Pagar. Em relação aos

estágios da execução dos restos a pagar, é correto afirmar o seguinte:

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116783

Contabilidade Geral

Conforme a NBC TG 18 (R3), os investimentos em coligadas, empreendimentos controlados em

conjuntos e em controladas, devem ser avaliados pelo método da equivalência patrimonial. Acerca do

método da equivalência patrimonial, é correto afirmar que

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116784

Contabilidade Geral

O Art. 192 da Lei nº 6.404/1976 prevê que os órgãos da administração de uma companhia devem

apresentar à assembleia-geral ordinária proposta sobre a destinação a ser dada ao lucro líquido do

exercício. Uma das opções dadas à destinação do lucro líquido do exercício compreende a constituição

de reservas. Sobre as reservas e suas respectivas descrições é correto afirmar que

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116785

Contabilidade de Custos

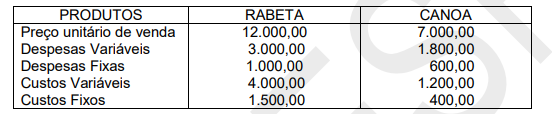

A margem de contribuição representa uma importante ferramenta da contabilidade de custos para o processo decisório. De acordo com os dados a seguir, da produção e comercialização dos produtos Rabeta e Canoa, as margens de contribuição de cada produto são, respectivamente,

Dados:

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116786

Contabilidade de Custos

Dentre as estratégias para tornar as informações de custos menos arbitrárias, a gestão de custos

pode fazer uso do método de custeio conhecido como Custeio Variável, sobre o qual é correto afirmar o

seguinte:

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116787

Contabilidade Geral

Com base no Regulamento do Imposto de Renda, uma pessoa jurídica tributada com base no Lucro

Real contabilizou, no ano-calendário de 2019, uma Provisão para Perdas de Investimentos e outra

Provisão para 13º Salário. Na apuração do Lucro Real relativo ao ano-calendário de 2019, é correto

afirmar que

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116788

Contabilidade Geral

O carnê-leão visa controlar tributações sobre as operações, as quais o governo não possui controle

sobre a fonte pagadora. Nesse sentido,qual o rendimento que ao ser recebido por um contribuinte

pessoa física, está sujeito ao pagamento do Imposto de renda na modalidade carnê-leão?

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116789

Matemática

Doze funcionários de um escritório de contabilidade trabalham 8 horas por dia, durante 25 dias, para

atender a um certo número de clientes. Se dois funcionários adoecem e precisam ser afastados por

tempo indeterminado, o total de dias que os funcionários restantes levarão para atender ao mesmo

número de pessoas, trabalhando 2 horas a mais por dia, no mesmo ritmo de trabalho, será de

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116790

Direito Administrativo

Considerando-se a Lei Nº 10.502/2002, NÃO faz parte da fase preparatória do pregão a seguinte

orientação:

Ano: 2020

Banca:

FADESP

Órgão:

UEPA

Prova:

FADESP - 2020 - UEPA - Técnico de Nível Superior - Ciências Contábeis |

Q1116791

Administração Financeira e Orçamentária

Para os efeitos da Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal (LRF) –,

algumas definições devem ser adotadas para a melhor compreensão de suas seções. Nesse sentido,

assinale a alternativa onde a definição citada não está de acordo com a referida lei: