Questões de Concurso Público IF-PR 2019 para Professor - Ciências Contábeis

Foram encontradas 40 questões

Sobre os critérios para progressão funcional por desempenho acadêmico e da Retribuição Salarial por Titulação dos docentes da Carreira do Magistério do Ensino Básico, Técnico e Tecnológico do Instituto Federal do Paraná (Resolução IFPR 02/2009). Analise as assertivas e assinale a alternativa que aponta as CORRETAS:

I - A progressão funcional por desempenho acadêmico de um para outro nível será requerida, após o cumprimento do interstício mínimo 18 (dezoito) meses para cada nível pleiteado.

II - A contagem de pontos é vinculada, exclusivamente, à produção do docente no Instituto Federal durante interstício, a partir da última progressão funcional por desempenho acadêmico.

III - Para a obtenção da Retribuição Salarial por titulação, independentemente do interstício, no caso de mestrado ou doutorado, o docente deverá depositar 1 (um) exemplar da Tese de Doutorado ou Dissertação de Mestrado junto à Biblioteca do Campus onde atua.

IV - A progressão funcional por desempenho acadêmico dar-se-á, de uma para outra classe da carreira do magistério do Ensino Básico, Técnico e Tecnológico.

I - A base de cálculo trimestral das pessoas jurídicas optantes pelo lucro presumido prestadoras de serviços de manutenção predial cuja receita bruta anual seja de até R$ 120.000,00 (cento e vinte mil reais) será determinada por meio da aplicação do percentual de dezesseis por cento sobre a receita bruta auferida no período de apuração. II - O estorno consiste em lançamento inverso àquele feito erroneamente, anulando-o total ou parcialmente. III - Valor recuperável é o maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso. IV - O recolhimento de tributos e contribuições através do Simples Nacional, instituído pela Lei Federal nº 123/2006, não inclui o Imposto de Renda relativo aos pagamentos ou créditos efetuados pela pessoa jurídica a pessoas física.

Estão corretas:

- Despesas administrativas R$ 10.000,00. - Seguros das máquinas do setor produtivo R$ 15.000,00. - Matéria prima utilizada R$ 375.000,00. - Depreciação parte administrativa R$ 10.000,00. - Energia elétrica do setor produtivo R$ 25.000,00. - Salário do departamento comercial R$ 35.000,00. - Depreciação da parte produtiva R$ 30.000,00. - Salário do pessoal administrativo R$ 50.000,00. - Aluguel do prédio da produção da empresa R$ 50.000,00.

Sabendo que foram produzidas e vendidas 25.000 unidades e o preço de venda unitário foi de R$ 26,00, calcule o Ponto de Equilíbrio Financeiro da empresa:

- Saldo de estoques em 31/12/2017 R$ 860.000,00. - Saldo de clientes em 31/12/2018 R$ 1.310.000,00. - Custo das mercadorias vendidas em 2018 R$ 16.200.000,00. - Vendas realizadas em 2018 (todas a prazo) R$ 36.000.000,00. - Saldo de estoques em 31/12/2018 R$ 940.000,00. - Saldo de clientes em 31/12/2017 R$ 1.690.000,00.

I - Risco inerente é a suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de quaisquer controles relacionados. II - Evidências de auditoria são as informações utilizadas pelo auditor para fundamentar suas conclusões em que se baseia a sua opinião. As evidências de auditoria incluem informações contidas nos registros contábeis subjacentes às demonstrações contábeis e outras informações. III - Se o auditor não puder aplicar os procedimentos de auditoria definidos ou procedimentos alternativos adequados em um item selecionado, o auditor deve tratar esse item como um desvio do controle previsto, no caso de testes de controles ou uma distorção, no caso de testes de detalhes. IV - Distorções, não incluindo omissões, são consideradas relevantes quando for razoavelmente esperado que essas possam, individualmente ou em conjunto, influenciar as decisões econômicas de usuários tomadas com base nas demonstrações contábeis.

Estão corretas:

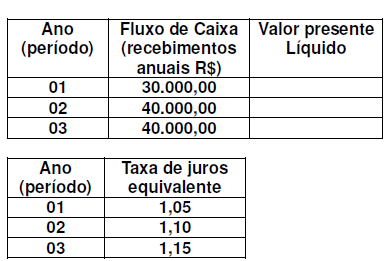

Valor investido R$ 100.000,00 (período 0). Taxa de atratividade esperada pelo investidor 5% ao ano.

Com base nos dados acima e considerando a Taxa Mínima de Atratividade esperada pelo investidor, pode-se afirmar que:

I - Quando da elaboração das demonstrações contábeis, a administração deve fazer a avaliação da capacidade de a entidade continuar em operação. Essa avaliação deve ser feita pelos responsáveis pela elaboração das demonstrações contábeis. As demonstrações contábeis devem ser elaboradas sob o pressuposto da continuidade, a menos que a administração tenha intenção de liquidar a entidade ou cessar as suas operações ou se não possuir alternativa realista senão a descontinuidade de suas atividades. II - A mensuração de ativos ajustados, como, por exemplo, com a obsolescência nos estoques ou com a perda de créditos nas contas a receber de clientes, é considerada compensação e deve ser evidenciada analiticamente em notas explicativas. III - A entidade deve apresentar, separadamente, nas demonstrações contábeis, cada classe material de itens semelhantes. A entidade deve apresentar, separadamente, os itens de natureza ou função distinta, a menos que não sejam materiais. IV - Qualquer que seja o método de apresentação adotado, para cada item de ativo e passivo que reúne valores os quais se esperam serem realizados ou exigidos (a) em até doze meses após a data-base das demonstrações contábeis e (b) em mais do que doze meses após a data-base das demonstrações contábeis, a entidade deve divulgar o valor que espera ser realizado ou exigido após mais de doze meses.

Estão corretas: