Questões de Concurso Público Prefeitura de Salto do Lontra - PR 2024 para Contador

Foram encontradas 35 questões

- Folha de pagamento mensal bruta: R$ 7.600.000,00.

- Desconto faltas/atrasos R$ 400.000,00.

- Desconto previdência social dos empregados R$ 1.200.000,00.

- Alíquota da Previdência Social Patronal (parte do empregador): 20%.

Com base nas informações apresentadas, assinale o valor do aumento do Passivo após o registro das informações da folha de pagamento do mês de fevereiro e a provisão do décimo terceiro salário, bem como os encargos sociais da folha mensal e da provisão do décimo terceiro salário:

- Valor total de aquisição do bem R$ 1.500.000,00.

- Data da entrada em operação 01/06/2022.

- Valor residual do bem R$ 300.000,00.

Com base nas informações acima, analise as seguintes afirmativas:

I - O valor da depreciação acumulada em 31/12/2022 era R$ 70.000,00.

II - O valor contábil líquido do bem em 31/03/2023 era R$ 1.100.000,00.

III - O valor da depreciação acumulada em 29/02/2024 era R$ 210.000,00.

IV - O valor da despesa com depreciação no ano de 2023 foi R$ 120.000,00.

Estão corretas:

ATIVO

Ativo Circulante - R$ 2.100.000,00. Ativo Não Circulante - R$ 14.400.000,00.

PASSIVO

Passivo Circulante - R$ 2.900.000,00. Passivo Não Circulante - R$ 1.300.000,00. Patrimônio Líquido - R$ 12.300.000,00.

Posteriormente foram realizadas as seguintes operações:

- Aquisição de materiais para estoque, com pagamento para 60 (sessenta) dias, no valor de R$ 200.000,00.

- Pagamento de fornecedores (curto prazo), referente despesas de competências anteriores, no valor de R$ 300.000,00.

- Receitas de prestação de serviços, com recebimento em 30 (trinta) dias, no valor de R$ 500.000,00.

- Registro de despesas do mês, no valor de R$ 600.000,00, para pagamento no mês seguinte.

Somente com base nas informações acima, é possível afirmar que:

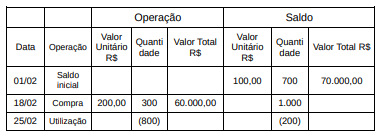

Ao final do mês de fevereiro de 2024, foram verificadas as seguintes informações:

Estoque de insumos utilizados na prestação

dos serviços (custo médio).

- Mensuração do custo dos insumos através do custo médio – utilização de 800 unidades.

- Valor da mão de obra no período R$ 320.000,00.

- Valor das despesas administrativas R$ 80.000,00.

- Valor das despesas com vendas R$ 20.000,00.

Com base nas informações acima, o custo do

período foi:

A despesa pública possui estágios que devem ser rigorosamente cumpridos para que esteja apta para o pagamento. Para a resolução da questão considere as seguintes informações:

(1) Empenho.

(2) Liquidação.

( ) Momento em que será verificado o valor exato a pagar ao credor.

( ) Pode ocorrer por estimativa, quando o

montante exato não possa ser determinado.

( ) Momento em que ocorre a dedução da dotação orçamentária.

Preencha as lacunas vazias, considerando (1)

quando a característica se referir ao Empenho

da despesa e (2) quando se tratar da

Liquidação da despesa:

I - As receitas orçamentárias serão previstas (estimadas) na Lei do Orçamento e somente se consideram realizadas no momento do seu recebimento.

II - A receita obtida com juros e multa sobre tributos recebidos em atraso não serão classificados como receita orçamentária.

III - Caso um Ente Público recebe recursos de outro Ente para a aquisição de um imóvel, o recebimento deve ser classificado como receita de capital.

IV - A receita auferida com a cobrança de impostos e taxas deve ser classificada como receita tributária.

Estão corretas:

- Dotação orçamentária total aprovada na Lei do Orçamento: R$ 23.000.000,00.

- Valor total liquidado no exercício: R$ 19.600.000,00.

- Valor total empenhado no exercício: R$ 21.400.000,00.

- Valor total pago no exercício: R$ 18.900.000,00.

O valor total inscrito em Restos a Pagar foi: