Questões de Concurso Público TCM-PA 2010 para Técnico de Controle Externo

Foram encontradas 12 questões

Q30680

Contabilidade Pública

Na auditoria do setor público é importante que os elementos do ativo sejam avaliados de acordo com as Normas Brasileiras de Contabilidade. Em 21/11/2008, o Conselho Federal de Contabilidade aprovou a NBC T 16.10 ? Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, na qual são estabelecidos os critérios para a avaliação ou mensuração de ativos e passivos do setor público. De acordo com essa norma,

Q30701

Contabilidade Pública

Uma dívida, em moeda estrangeira, com cláusula de paridade cambial, deve ser apresentada no Balanço Patrimonial, convertida em moeda nacional à taxa de câmbio

Q30704

Contabilidade Pública

Considera-se como pertencente ao exercício financeiro a despesa nele legalmente

Q30705

Contabilidade Pública

Em relação às receitas orçamentárias, considere:

I. O recolhimento de todas as receitas far-se-á em estrita observância ao princípio de unidade de tesouraria, vedada qualquer fragmentação para criação de caixas especiais.

II. As previsões de receita serão acompanhadas de demonstrativo de sua evolução nos últimos cinco anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

III. O montante arrecadado de operações de crédito poderá ser superior ao das despesas de capital desde que haja auto- rização em créditos especiais aprovados pelo Poder Legislativo por maioria simples.

IV. A aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente é proibida, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

Está correto o que se afirma APENAS em

I. O recolhimento de todas as receitas far-se-á em estrita observância ao princípio de unidade de tesouraria, vedada qualquer fragmentação para criação de caixas especiais.

II. As previsões de receita serão acompanhadas de demonstrativo de sua evolução nos últimos cinco anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas.

III. O montante arrecadado de operações de crédito poderá ser superior ao das despesas de capital desde que haja auto- rização em créditos especiais aprovados pelo Poder Legislativo por maioria simples.

IV. A aplicação da receita de capital derivada da alienação de bens e direitos que integram o patrimônio público para o financiamento de despesa corrente é proibida, salvo se destinada por lei aos regimes de previdência social, geral e próprio dos servidores públicos.

Está correto o que se afirma APENAS em

Q30706

Contabilidade Pública

Os lançamentos contábeis, a seguir, são referentes a um mesmo evento:

Q30707

Contabilidade Pública

O registro referente ao cancelamento de dívida fundada gera uma redução no passivo

Q30708

Contabilidade Pública

Em 30/11/X1, um determinado governo estadual reconheceu o aumento da taxa cambial referente à sua dívida fundada externa e, em 15/12/X1, ele pagou 2% do montante devido. Os dois eventos geram efeitos no patrimônio público e são classificados, respectivamente, como

Q30709

Contabilidade Pública

Um evento resultante da execução orçamentária e que não altera a situação patrimonial líquida é

Q30710

Contabilidade Pública

No Plano de Contas utilizado pelo SIAFI (Sistema Integrado de Administração Financeira do Governo Federal), as contas do Ativo são divididas em

Q30711

Contabilidade Pública

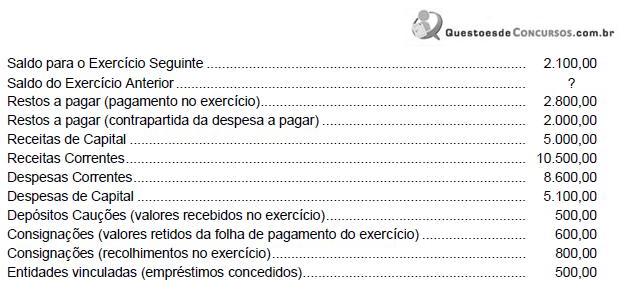

Todas as contas e respectivos valores do Balanço Financeiro referentes ao exercício de X1 da Prefeitura Modelo estão apresentados abaixo, em milhares de reais, com exceção do valor do Saldo do Exercício Anterior.

Com base nas informações apresentadas, é correto afirmar que o valor do Saldo do Exercício Anterior era, em milhares de reais,

Com base nas informações apresentadas, é correto afirmar que o valor do Saldo do Exercício Anterior era, em milhares de reais,

Q30712

Contabilidade Pública

Texto associado

? Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de um entidade pública

com base na Lei Orçamentária Anual, no valor de R$ 900.000,00.

? Abertura de créditos especiais, com base no superávit financeiro do período anterior, no valor de R$ 30.000,00.

? Arrecadação de tributos no valor de R$ 775.000,00.

? Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 25.000,00.

? Operações de Crédito para compra de bens móveis no valor de R$ 110.000,00.

? Venda de um terreno pelo valor de custo registrado contabilmente por R$ 40.000,00.

? Recebimentos referentes à prestação de serviços realizada por entidade da administração indireta, no valor de

R$ 60.000,00.

? Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00; aquisição de móveis R$ 415.000,00;

aquisição de material de consumo R$ 30.000,00; amortização da dívida fundada R$ 50.000,00.

? Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

? Recebimento de cauções no valor de R$ 30.000,00.

? Pagamento de Restos a Pagar no valor de R$ 400.000,00.

? Baixa de bem móvel destruído por sinistro no valor de R$ 100.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 27.000,00.

? Variação Cambial da Dívida Fundada Externa no valor de R$ 15.000,00 (aumento).

com base na Lei Orçamentária Anual, no valor de R$ 900.000,00.

? Abertura de créditos especiais, com base no superávit financeiro do período anterior, no valor de R$ 30.000,00.

? Arrecadação de tributos no valor de R$ 775.000,00.

? Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 25.000,00.

? Operações de Crédito para compra de bens móveis no valor de R$ 110.000,00.

? Venda de um terreno pelo valor de custo registrado contabilmente por R$ 40.000,00.

? Recebimentos referentes à prestação de serviços realizada por entidade da administração indireta, no valor de

R$ 60.000,00.

? Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00; aquisição de móveis R$ 415.000,00;

aquisição de material de consumo R$ 30.000,00; amortização da dívida fundada R$ 50.000,00.

? Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

? Recebimento de cauções no valor de R$ 30.000,00.

? Pagamento de Restos a Pagar no valor de R$ 400.000,00.

? Baixa de bem móvel destruído por sinistro no valor de R$ 100.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 27.000,00.

? Variação Cambial da Dívida Fundada Externa no valor de R$ 15.000,00 (aumento).

O resultado de execução orçamentária foi, em reais,

Q30713

Contabilidade Pública

Texto associado

? Lançamento da previsão da receita e da fixação da despesa referente à aprovação do orçamento de um entidade pública

com base na Lei Orçamentária Anual, no valor de R$ 900.000,00.

? Abertura de créditos especiais, com base no superávit financeiro do período anterior, no valor de R$ 30.000,00.

? Arrecadação de tributos no valor de R$ 775.000,00.

? Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 25.000,00.

? Operações de Crédito para compra de bens móveis no valor de R$ 110.000,00.

? Venda de um terreno pelo valor de custo registrado contabilmente por R$ 40.000,00.

? Recebimentos referentes à prestação de serviços realizada por entidade da administração indireta, no valor de

R$ 60.000,00.

? Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00; aquisição de móveis R$ 415.000,00;

aquisição de material de consumo R$ 30.000,00; amortização da dívida fundada R$ 50.000,00.

? Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

? Recebimento de cauções no valor de R$ 30.000,00.

? Pagamento de Restos a Pagar no valor de R$ 400.000,00.

? Baixa de bem móvel destruído por sinistro no valor de R$ 100.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 27.000,00.

? Variação Cambial da Dívida Fundada Externa no valor de R$ 15.000,00 (aumento).

com base na Lei Orçamentária Anual, no valor de R$ 900.000,00.

? Abertura de créditos especiais, com base no superávit financeiro do período anterior, no valor de R$ 30.000,00.

? Arrecadação de tributos no valor de R$ 775.000,00.

? Recebimento de créditos tributários inscritos em dívida ativa no valor de R$ 25.000,00.

? Operações de Crédito para compra de bens móveis no valor de R$ 110.000,00.

? Venda de um terreno pelo valor de custo registrado contabilmente por R$ 40.000,00.

? Recebimentos referentes à prestação de serviços realizada por entidade da administração indireta, no valor de

R$ 60.000,00.

? Empenho, liquidação e pagamento de despesas com: pessoal R$ 400.000,00; aquisição de móveis R$ 415.000,00;

aquisição de material de consumo R$ 30.000,00; amortização da dívida fundada R$ 50.000,00.

? Empenho e liquidação de despesas com juros e encargos da dívida fundada no valor de R$ 20.000,00.

? Recebimento de cauções no valor de R$ 30.000,00.

? Pagamento de Restos a Pagar no valor de R$ 400.000,00.

? Baixa de bem móvel destruído por sinistro no valor de R$ 100.000,00.

? Inscrição de Tributos em Dívida Ativa no valor de R$ 27.000,00.

? Variação Cambial da Dívida Fundada Externa no valor de R$ 15.000,00 (aumento).

O aumento efetivo da Situação Patrimonial Líquida provocado pelas Receitas Orçamentárias foi, em reais,