Questões de Concurso Público TST 2012 para Analista Judiciário - Contabilidade

Foram encontradas 8 questões

Q263478

Contabilidade Geral

Em 30/06/2012, determinada empresa incorreu em gastos com:

I. a aquisição de 30% das ações ordinárias da Cia. A, com o objetivo de assegurar fornecimento de matéria-prima.

II. o desenvolvimento de novos produtos, cujos benefícios econômicos futuros ainda não podiam ser demonstrados.

III. a contratação de uma apólice de seguro contra incêndio da fábrica (com pagamento à vista), cuja vigência é de 12 meses.

IV. os custos de transação, incorridos e pagos, referentes à captação de um empréstimo de longo prazo.

Com base nas informações apresentadas, os gastos incorridos nas operações I, II, III e IV foram reconhecidos, respectivamente, em 30/06/2012, como

I. a aquisição de 30% das ações ordinárias da Cia. A, com o objetivo de assegurar fornecimento de matéria-prima.

II. o desenvolvimento de novos produtos, cujos benefícios econômicos futuros ainda não podiam ser demonstrados.

III. a contratação de uma apólice de seguro contra incêndio da fábrica (com pagamento à vista), cuja vigência é de 12 meses.

IV. os custos de transação, incorridos e pagos, referentes à captação de um empréstimo de longo prazo.

Com base nas informações apresentadas, os gastos incorridos nas operações I, II, III e IV foram reconhecidos, respectivamente, em 30/06/2012, como

Q263479

Contabilidade Geral

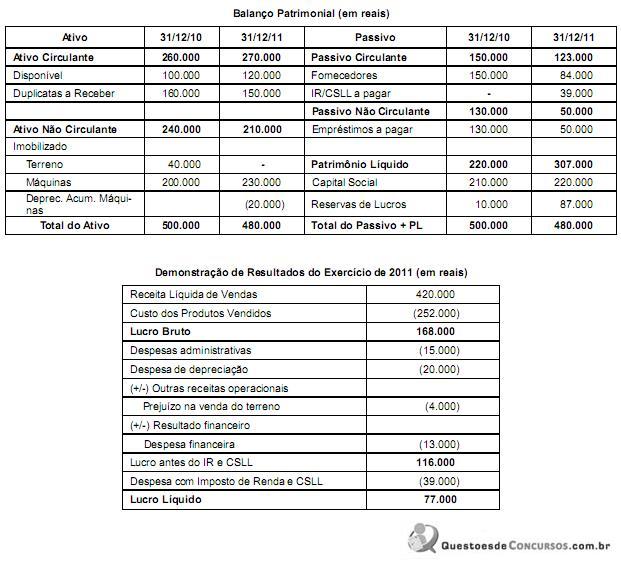

Determinada Cia. Aberta apresentou as seguintes demonstrações contábeis:

Com base nessas demonstrações e sabendo-se que a venda do terreno e a aquisição das máquinas foram à vista e que o aumento de capital foi em dinheiro, o fluxo de caixa consumido ou gerado pelas atividades de investimento foi, em reais,

Com base nessas demonstrações e sabendo-se que a venda do terreno e a aquisição das máquinas foram à vista e que o aumento de capital foi em dinheiro, o fluxo de caixa consumido ou gerado pelas atividades de investimento foi, em reais,

Q263480

Contabilidade Geral

A Cia. Hacer possuía, em 31/12/2010, o patrimônio líquido composto pelas seguintes contas: Capital Social R$ 500.000,00 e Reserva Legal R$ 96.000,00. Durante 2011, a Cia. obteve um lucro de R$ 100.000,00. Sabendo-se que a Cia. Hacer constitui Reserva Legal de acordo com a legislação societária, que os dividendos mínimos obrigatórios estabelecidos em seu estatuto é de 30% do lucro líquido e que os lucros retidos para expansão são de até 70% do lucro líquido, o valor retido para expansão, em 31/12/2011, foi, em reais,

Q263481

Contabilidade Geral

Uma determinada empresa apresentava, em 31/12/2011, as seguintes informações a respeito de um imobilizado:

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,

Custo de aquisição: R$ 200.000,00

Depreciação acumulada: R$ 50.000,00

Perda por Impairment: R$ 40.000,00

A empresa decidiu vender este imobilizado, em 31/12/2011, por R$ 100.000,00 à vista. Com base nestas informações, o resultado obtido com a venda do imobilizado foi, em reais,

Q263482

Contabilidade Geral

Considere as seguintes assertivas:

I. Os ativos fiscais diferidos devem ser ajustados a valor presente, caso sejam recuperáveis no longo prazo.

II. Os ativos financeiros classificados como destinados à negociação são mensurados ao valor justo.

III. Os investimentos em coligadas devem ser avaliados pelo método de equivalência patrimonial.

IV. Valores a receber de clientes no exterior devem ser convertidos, para fins de apresentação no Balanço Patrimonial, à taxa de câmbio em vigor na data da operação.

Está correto o que se afirma em

I. Os ativos fiscais diferidos devem ser ajustados a valor presente, caso sejam recuperáveis no longo prazo.

II. Os ativos financeiros classificados como destinados à negociação são mensurados ao valor justo.

III. Os investimentos em coligadas devem ser avaliados pelo método de equivalência patrimonial.

IV. Valores a receber de clientes no exterior devem ser convertidos, para fins de apresentação no Balanço Patrimonial, à taxa de câmbio em vigor na data da operação.

Está correto o que se afirma em

Q263483

Contabilidade Geral

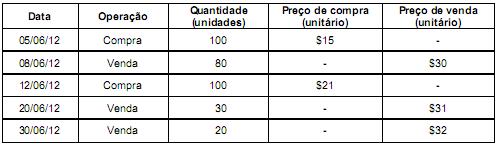

Uma empresa comercial adota o critério da Média Ponderada Móvel para controle dos estoques. Realizou as seguintes operações durante o mês de junho de 2012 (valores em reais):

Dado que a empresa comercial não apresentava estoque inicial, o custo das mercadorias vendidas no mês de junho foi, em reais,

Dado que a empresa comercial não apresentava estoque inicial, o custo das mercadorias vendidas no mês de junho foi, em reais,

Q263484

Contabilidade Geral

Considere os seguintes eventos:

I. Ágio na emissão de ações.

II. Variação cambial de investimentos no exterior.

III. Aquisição de ações de emissão da própria empresa.

IV. Doações recebidas, mas com restrições a serem cumpridas.

V. Pagamento de dividendos já propostos e aprovados pela empresa.

Os eventos que NÃO alteram o Patrimônio Líquido são:

I. Ágio na emissão de ações.

II. Variação cambial de investimentos no exterior.

III. Aquisição de ações de emissão da própria empresa.

IV. Doações recebidas, mas com restrições a serem cumpridas.

V. Pagamento de dividendos já propostos e aprovados pela empresa.

Os eventos que NÃO alteram o Patrimônio Líquido são:

Q263485

Contabilidade Geral

Determinada empresa reconheceu, durante o ano de 2011, R$ 500.000,00 em vendas realizadas. Durante este ano, reconheceu, adicionalmente, os seguintes itens: abatimento sobre vendas de R$ 16.000,00; devoluções de vendas de R$ 10.000,00; custo das mercadorias vendidas de R$ 260.000,00; comissões sobre vendas de R$ 7.500,00; impostos sobre vendas de R$ 90.000,00 e estimativa para perdas com créditos de liquidação duvidosa de R$ 5.000,00. Com base nessas informações, a empresa apurou em 2011 uma receita líquida e um lucro bruto, respectivamente, de