Questões de Concurso Público SEFAZ-PI 2015 para Analista do Tesouro Estadual - Conhecimentos Específicos

Foram encontradas 80 questões

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476912

Contabilidade Geral

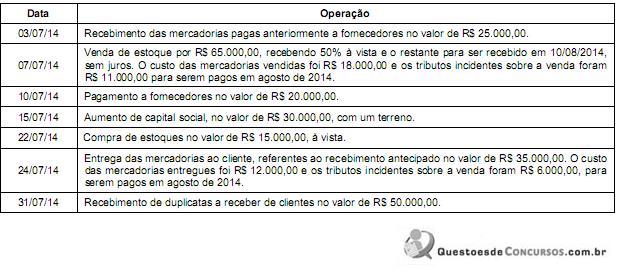

A Cia. Piauí S.A. possuía em 30/06/2014 a seguinte situação patrimonial:

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476913

Contabilidade Geral

A Cia. Vende a Prazo S.A. apresentava em seu Balanço Patrimonial de 31/12/2013 os seguintes saldos relativos às suas vendas a prazo:

- Duplicatas a Receber de Clientes: R$ 500.000,00

- Estimativa para Perdas com Créditos de Liquidação Duvidosa (EPCLD): R$ 25.000,00

Em fevereiro de 2014, a Cia. Vende a Prazo S.A. foi informada de que um importante cliente não tinha condições de saldar a sua dívida no valor de R$ 20.000,00 que foi considerada incobrável.

Ao reconhecer este evento, a Cia. Vende a Prazo S.A.

- Duplicatas a Receber de Clientes: R$ 500.000,00

- Estimativa para Perdas com Créditos de Liquidação Duvidosa (EPCLD): R$ 25.000,00

Em fevereiro de 2014, a Cia. Vende a Prazo S.A. foi informada de que um importante cliente não tinha condições de saldar a sua dívida no valor de R$ 20.000,00 que foi considerada incobrável.

Ao reconhecer este evento, a Cia. Vende a Prazo S.A.

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476914

Contabilidade Geral

Considere as seguintes aquisições realizadas pela Cia. Ativa S.A.:

Ativo 1 - Aquisição de um imóvel para ser utilizado em suas atividades. Após 5 meses da data da aquisição o imóvel sofreu uma valorização de 40%, em função de obras realizadas no entorno.

Ativo 2 - Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 3 - Aquisição de 40% das ações ordinárias da Cia. Acionária com o objetivo de diversificar suas atividades, passando a ter influência na administração da investida, sem deter controle.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que, após a mensuração inicial, o ativo

Ativo 1 - Aquisição de um imóvel para ser utilizado em suas atividades. Após 5 meses da data da aquisição o imóvel sofreu uma valorização de 40%, em função de obras realizadas no entorno.

Ativo 2 - Aquisição de uma Marca cuja vida útil é indeterminada.

Ativo 3 - Aquisição de 40% das ações ordinárias da Cia. Acionária com o objetivo de diversificar suas atividades, passando a ter influência na administração da investida, sem deter controle.

Em relação aos critérios de mensuração dos respectivos ativos, é correto afirmar que, após a mensuração inicial, o ativo

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476915

Contabilidade Geral

Considere as seguintes informações:

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476916

Contabilidade Geral

A Cia. Piauiense é uma empresa comercial. As seguintes informações, referentes ao ano de 2014, são conhecidas sobre ela:

- Receita de Vendas: R$ 1.000.000,00

- Impostos sobre vendas: R$ 180.000,00

- Custo das Mercadorias Vendidas: R$ 430.000,00

Sabendo que não havia estoques iniciais, que todo estoque adquirido em 2014 foi vendido e que os impostos recuperáveis incluídos no valor total dos produtos adquiridos em 2014 foram de R$ 64.000,00, o Valor Adicionado Gerado pela Cia. Piauiense em 2014 foi, em reais,

- Receita de Vendas: R$ 1.000.000,00

- Impostos sobre vendas: R$ 180.000,00

- Custo das Mercadorias Vendidas: R$ 430.000,00

Sabendo que não havia estoques iniciais, que todo estoque adquirido em 2014 foi vendido e que os impostos recuperáveis incluídos no valor total dos produtos adquiridos em 2014 foram de R$ 64.000,00, o Valor Adicionado Gerado pela Cia. Piauiense em 2014 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476917

Contabilidade Geral

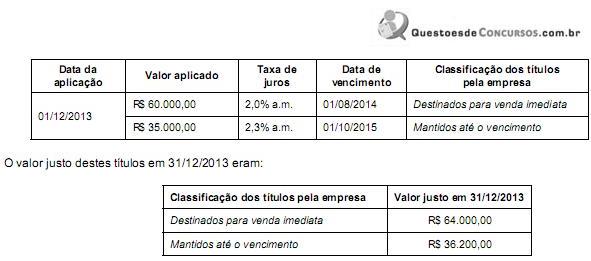

Durante o ano de 2013 uma empresa realizou duas aplicações financeiras e os valores e as condições negociadas em cada uma

são apresentados a seguir:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476918

Contabilidade Geral

Em 30/09/2012, uma empresa adquiriu mercadorias para revenda pelo valor de R$ 800.000,00. A empresa ficou responsável pela retirada das mercadorias no depósito do fornecedor e incorreu em gastos com frete no valor total de R$ 3.000,00 e também em gastos no valor de R$ 2.000,00 pela contratação de um seguro contra roubo das mercadorias durante o transporte do depósito do fornecedor até o seu depósito.

Sabe-se que, em 20/11/2012, a empresa vendeu 90% do lote de mercadorias que havia comprado em 30/09/2012 pelo valor de R$ 850.000,00. O valor do Estoque referente a este lote evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

Sabe-se que, em 20/11/2012, a empresa vendeu 90% do lote de mercadorias que havia comprado em 30/09/2012 pelo valor de R$ 850.000,00. O valor do Estoque referente a este lote evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476919

Contabilidade Geral

Em 30/09/2013, uma empresa obteve um empréstimo no valor de R$ 200.000,00 que será liquidado integralmente (principal e juros) em 30/09/2016. A taxa de juros compostos contratada foi 1% ao mês e o saldo do empréstimo é corrigido por um índice de preços que variou 3% entre a data da obtenção do empréstimo e a data de 31/12/2013. Considere que os meses são de 30 dias corridos.

O valor contábil evidenciado no Balanço Patrimonial de 31/12/2013 deste empréstimo foi, em reais:

O valor contábil evidenciado no Balanço Patrimonial de 31/12/2013 deste empréstimo foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476920

Contabilidade Geral

As transações de compra e venda de uma determinada mercadoria realizadas por uma empresa, durante o ano de 2013, são

apresentadas, em ordem cronológica, no quadro a seguir:

Data Transação

18/02 Compra de 100.000 unidades ao preço unitário de R$ 2,00.

10/04 Pagamento de frete pela compra efetuada em 18/02 no valor total de R$ 20.000,00.

20/06 Compra de 100.000 unidades ao preço unitário de R$ 2,40.

30/07 Venda de 100.000 unidades pelo valor total de R$ 60.500,00.

20/08 Devolução de 10.000 unidades da compra efetuada em 18/02 por não atenderem

às especificações.

18/10 Concessão de um abatimento de R$ 500,00 na venda realizada em 30/07.

Sabendo-se que a empresa não mantinha estoque da mercadoria no início do ano de 2013 e que adota o Método da Média Ponderada Móvel para a avaliação do estoque, o valor evidenciado para a conta Estoque no Balanço Patrimonial de 31/12/2013 foi, em reais:

Data Transação

18/02 Compra de 100.000 unidades ao preço unitário de R$ 2,00.

10/04 Pagamento de frete pela compra efetuada em 18/02 no valor total de R$ 20.000,00.

20/06 Compra de 100.000 unidades ao preço unitário de R$ 2,40.

30/07 Venda de 100.000 unidades pelo valor total de R$ 60.500,00.

20/08 Devolução de 10.000 unidades da compra efetuada em 18/02 por não atenderem

às especificações.

18/10 Concessão de um abatimento de R$ 500,00 na venda realizada em 30/07.

Sabendo-se que a empresa não mantinha estoque da mercadoria no início do ano de 2013 e que adota o Método da Média Ponderada Móvel para a avaliação do estoque, o valor evidenciado para a conta Estoque no Balanço Patrimonial de 31/12/2013 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476921

Contabilidade Geral

Uma máquina foi adquirida pelo valor de R$ 10.000.000,00 em 02/01/2012. A empresa definiu que a máquina seria utilizada por 10 anos e o valor residual esperado no final deste prazo era R$ 1.000.000,00. Sabendo-se que a empresa adotou o método das quotas constantes para a determinação da depreciação e que optou por vender a máquina no dia 30/06/2014 por R$ 8.000.000,00, o resultado apurado na venda da máquina que será evidenciado na Demonstração do Resultado de 2014 será, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476922

Contabilidade Geral

Em 30/09/2012, uma empresa adquiriu veículos pelo valor de R$ 180.000,00. Todos os veículos têm vida útil econômica de 5 anos para a empresa e o valor residual estimado para todos os veículos, em conjunto, no final do 5º ano é R$ 30.000,00. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação. No final de 2012, a empresa realizou o teste de recuperabilidade do custo (“impairment") para os bens do ativo imobilizado e identificou os valores disponíveis, conforme a tabela a seguir, referentes aos veículos adquiridos em 30/09/2012:

Data Valor Justo Valor em uso

31/12/2012 R$ 155.000,00 R$ 170.000,00

O valor contábil dos veículos, considerados em conjunto, evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

Data Valor Justo Valor em uso

31/12/2012 R$ 155.000,00 R$ 170.000,00

O valor contábil dos veículos, considerados em conjunto, evidenciado no Balanço Patrimonial de 31/12/2012 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476923

Contabilidade Geral

A empresa Italiana S.A. apresentava em seu Balanço Patrimonial de 31/12/2012 os seguintes saldos em contas específicas de investimentos em outras empresas: - Investimento na Empresa Roma = R$ 300.000,00

- Investimento na Empresa Milão

= R$ 40.000,00

O investimento na Empresa Roma é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Milão é avaliado pelo Método de Custo. Durante o ano de 2013, a empresa Italiana S.A. recebeu os seguintes valores de dividendos:

- Da Empresa Roma = R$ 20.000,00

- Da Empresa Milão = R$ 5.000,00

A empresa Italiana S.A. detém uma participação de 60% na Empresa Roma e de 5% na Empresa Milão e os resultados líquidos apurados pelas duas empresas, em 2013, foram os seguintes:

Empresa Lucro Líquido em 2013

Roma R$ 50.000,00

Milão R$ 20.000,00

Os valores correspondentes ao Investimento na Empresa Roma e ao Investimento na Empresa Milão que devem ser evidenciados no Balanço Patrimonial individual da empresa Italiana S.A. de 31/12/2013 são, respectivamente, em reais:

- Investimento na Empresa Milão

= R$ 40.000,00

O investimento na Empresa Roma é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Milão é avaliado pelo Método de Custo. Durante o ano de 2013, a empresa Italiana S.A. recebeu os seguintes valores de dividendos:

- Da Empresa Roma = R$ 20.000,00

- Da Empresa Milão = R$ 5.000,00

A empresa Italiana S.A. detém uma participação de 60% na Empresa Roma e de 5% na Empresa Milão e os resultados líquidos apurados pelas duas empresas, em 2013, foram os seguintes:

Empresa Lucro Líquido em 2013

Roma R$ 50.000,00

Milão R$ 20.000,00

Os valores correspondentes ao Investimento na Empresa Roma e ao Investimento na Empresa Milão que devem ser evidenciados no Balanço Patrimonial individual da empresa Italiana S.A. de 31/12/2013 são, respectivamente, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476924

Contabilidade Geral

O valor total do Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações, em 31/12/2012, era R$ 2.720.000,00. O valor do Capital Social Realizado registrado era R$ 1.900.000,00, a Reserva Legal constituída até esta data totalizava R$ 360.000,00 e não havia Reserva de Capital. O lucro líquido obtido pela empresa, em 2013, foi R$ 760.000,00 e a empresa não constituiu nenhuma reserva além da estabelecida por lei (Reserva Legal).

Sabendo-se que o estatuto social da empresa previa a distribuição de 40% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período), os valores da Reserva Legal e do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais:

Sabendo-se que o estatuto social da empresa previa a distribuição de 40% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período), os valores da Reserva Legal e do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476925

Contabilidade Geral

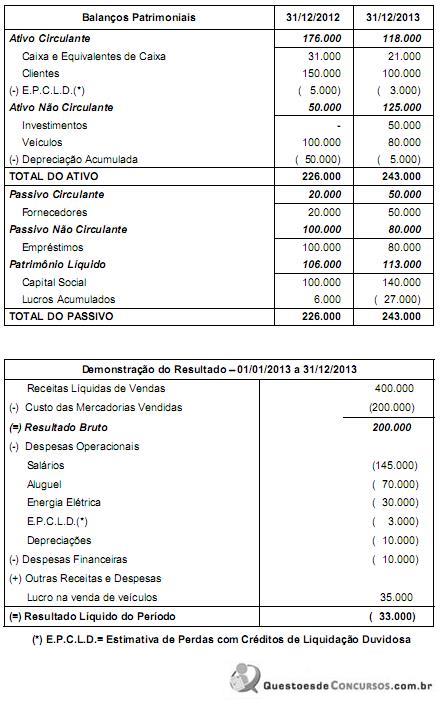

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

ano de 2013 são apresentados a seguir (valores em reais):

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476926

Contabilidade Geral

O valor do Patrimônio Líquido da Cia. Bons Negócios, em determinada data, era R$ 36.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era, na mesma data, R$ 45.000.000,00. A Cia. Investidora adquiriu, nesta data, 60% das ações da Cia. Bons Negócios por R$ 33.000.000,00.

Sabendo que a Cia. Investidora passou a deter o controle da Cia. Bons Negócios e que a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bons Negócios, os valores reconhecidos no grupo Investimentos (no balanço individual da Cia. Investidora) e no grupo Intangíveis (no balanço consolidado) foram, respectivamente, em reais:

Sabendo que a Cia. Investidora passou a deter o controle da Cia. Bons Negócios e que a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bons Negócios, os valores reconhecidos no grupo Investimentos (no balanço individual da Cia. Investidora) e no grupo Intangíveis (no balanço consolidado) foram, respectivamente, em reais:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476927

Contabilidade Pública

Com relação aos princípios de contabilidade sob a perspectiva do setor público, considere:

I. O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

II. O Princípio da Continuidade da entidade pública, entre outros, está vinculado ao estrito cumprimento da finalidade de interesse público, a aplicação das receitas arrecadadas no atendimento das necessidades sociais e a geração de lucro ou superávit destinado à manutenção da entidade.

III. O Princípio da Prudência determina que as estimativas de valores que afetam o patrimônio devem refletir a aplicação de procedimentos de mensuração que prefiram montantes, menores para ativos, entre alternativas igualmente válidas, e valores maiores para passivos.

IV. O Princípio da Oportunidade é base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evidenciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

V. O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, desde que o recebimento ou pagamento ocorra no exercício financeiro do fato gerador.

Está correto o que se afirma APENAS em

I. O Princípio da Entidade se afirma, para o ente público, pela autonomia e responsabilização do patrimônio a ele pertencente.

II. O Princípio da Continuidade da entidade pública, entre outros, está vinculado ao estrito cumprimento da finalidade de interesse público, a aplicação das receitas arrecadadas no atendimento das necessidades sociais e a geração de lucro ou superávit destinado à manutenção da entidade.

III. O Princípio da Prudência determina que as estimativas de valores que afetam o patrimônio devem refletir a aplicação de procedimentos de mensuração que prefiram montantes, menores para ativos, entre alternativas igualmente válidas, e valores maiores para passivos.

IV. O Princípio da Oportunidade é base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evidenciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

V. O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, desde que o recebimento ou pagamento ocorra no exercício financeiro do fato gerador.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476928

Direito Constitucional

Acerca dos orçamentos previstos na Constituição Federal, é correto afirmar que

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476929

Contabilidade Pública

Para responder à questão, considere a execução orçamentária, nos termos da Lei Federal no 4.320/64, e as informações a seguir:

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ........................................................................................... R$ 390.000,00

- Despesa liquidada (processada) .......................................................................R$ 310.000,00

- Despesa paga ...................................................................................................... R$ 240.000,00

- Anulação parcial da referida dotação .............................................................R$ 40.000,00 .

A despesa empenhada para a realização dos serviços de conservação e manutenção de bens imóveis, sob o aspecto orçamentário, classifica-se no elemento de despesa denominado

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ........................................................................................... R$ 390.000,00

- Despesa liquidada (processada) .......................................................................R$ 310.000,00

- Despesa paga ...................................................................................................... R$ 240.000,00

- Anulação parcial da referida dotação .............................................................R$ 40.000,00 .

A despesa empenhada para a realização dos serviços de conservação e manutenção de bens imóveis, sob o aspecto orçamentário, classifica-se no elemento de despesa denominado

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476930

Contabilidade Pública

Para responder à questão, considere a execução orçamentária, nos termos da Lei Federal no 4.320/64, e as informações a seguir:

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ...............................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O valor inscrito em restos a pagar processado e não processado soma, respectivamente, em reais,

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ...............................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O valor inscrito em restos a pagar processado e não processado soma, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Analista do Tesouro Estadual - Conhecimentos Específicos |

Q476931

Contabilidade Pública

Para responder às questões de números 58 a 60, considere a execução orçamentária, nos termos da Lei Federal no 4.320/64, e as informações a seguir:

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ................................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O saldo da dotação de serviços de conservação e manutenção de bens imóveis, ou seja, o valor da economia orçamentária foi, ao final do exercício de 2014, em reais,

Na lei orçamentária de determinado Estado da região Nordeste do Brasil, para o exercício de 2014, consta a autorização de despesa na dotação orçamentária “serviços de conservação e manutenção de bens imóveis", no valor de R$ 450.000,00. No mês de fevereiro de 2014, foi contratada a empresa DB e Serviços Ltda. para realização dos serviços. Ao final do exercício de 2014, a execução orçamentária da referida dotação apresentava a seguinte situação:

- Despesa empenhada ................................................................................................................... R$ 390.000,00

- Despesa liquidada (processada) ................................................................................................R$ 310.000,00

- Despesa paga .............................................................................................................................. R$ 240.000,00

- Anulação parcial da referida dotação .......................................................................................R$ 40.000,00 .

O saldo da dotação de serviços de conservação e manutenção de bens imóveis, ou seja, o valor da economia orçamentária foi, ao final do exercício de 2014, em reais,