Questões de Concurso Público SEFAZ-PI 2015 para Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos

Foram encontradas 80 questões

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471288

Contabilidade de Custos

Sobre os custos e despesas de uma empresa que produz dois tipos de tecido de algodão, é correto afirmar que

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471289

Contabilidade de Custos

Instruções: Para responder à questão, considere as informações, a seguir, da empresa Canastra Ltda. que são referentes

ao mês de novembro de 2014:

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, a margem de contribuição total do queijo prato e a margem de contribuição total do queijo minas foram, respectivamente, em reais,

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, a margem de contribuição total do queijo prato e a margem de contribuição total do queijo minas foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471290

Contabilidade de Custos

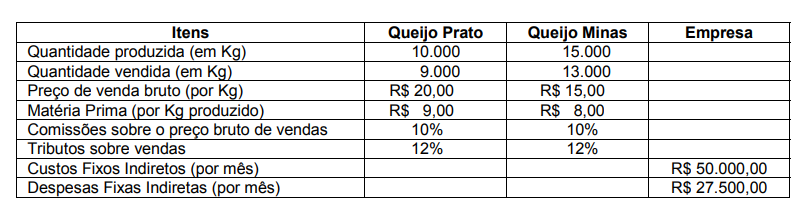

Instruções: Para responder à questão, considere as informações, a seguir, da empresa Canastra Ltda. que são referentes ao mês de novembro de 2014:

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

Os valores dos estoques finais de queijo prato e de queijo minas em 30/11/2014, pelo método de custeio por absorção são, respectivamente, em reais,

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

Os valores dos estoques finais de queijo prato e de queijo minas em 30/11/2014, pelo método de custeio por absorção são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471291

Contabilidade de Custos

Instruções: Para responder à questão, considere as informações, a seguir, da empresa Canastra Ltda. que são referentes ao mês de novembro de 2014:

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

Itens Queijo Prato Queijo Minas Empresa

Quantidade produzida (em Kg) 10.000 15.000

Quantidade vendida (em Kg) 9.000 13.000

Preço de venda bruto (por Kg) R$ 20,00 R$ 15,00

Matéria Prima (por Kg produzido) R$ 9,00 R$ 8,00

Comissões sobre o preço bruto de vendas 10% 10%

Tributos sobre vendas 12% 12%

Custos Fixos Indiretos (por mês) R$ 50.000,00

Despesas Fixas Indiretas (por mês) R$ 27.500,00

No início do mês de novembro de 2014, não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Nos casos necessários a empresa utiliza como critério de rateio a quantidade produzida.

No mês de novembro de 2014, o lucro bruto total do queijo prato e o lucro bruto total do queijo minas foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471292

Contabilidade de Custos

No mês de outubro de 2014, a Indústria Têxtil Gama Ltda. adquiriu 125 metros de um tecido pelo valor total de R$ 2.750,00, sendo que neste valor estão incluídos R$ 250,00 de IPI e R$ 450,00 de ICMS. Do total de tecido adquirido, foram utilizados 120 metros para a produção de 100 unidades de um dos modelos de blusa feminina. Os retalhos gerados durante o processo de produção das blusas são considerados subprodutos pela empresa, cujo valor realizável líquido de R$ 50,00 foi reduzido do custo de produção das blusas. Considerando que os tributos incidentes na compra são recuperáveis e que não havia estoques iniciais no mês de outubro, o custo do tecido por unidade de blusa produzida foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471293

Contabilidade de Custos

A empresa ABC produz um único produto e realizou uma análise da relação custo-volume-lucro referente ao mês de novembro de 2014, obtendo as seguintes informações:

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Margem de Contribuição por unidade: R$ 15,00

Ponto de Equilíbrio Contábil: 500 unidades

Ponto de Equilíbrio Econômico: 580 unidades

Margem de Segurança Operacional: 20%

Grau de Alavancagem Operacional: 5

Com base nessas informações, em novembro de 2014,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471294

Contabilidade de Custos

Os coprodutos

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471295

Contabilidade de Custos

A Cia. Alfa produz três produtos e as seguintes informações sobre eles são conhecidas:

A B C

Unidades produzidas e vendidas por mês 900 1.400 800

Preço líquido de venda unitário R$ 12,00 R$ 22,50 R$ 15,00

Custos variáveis unitários R$ 5,00 R$ 7,00 R$ 14,00

Despesas variáveis unitárias (fretes sobre vendas) R$ 3,00 R$ 2,00 R$ 2,00

Custos fixos por unidade R$ 3,50 R$ 4,00 R$ 2,00

Despesas fixas por unidade R$ 1,00 R$ 2,50 R$ 0,50

Considerando que a Cia. Alfa NÃO consegue alterar a sua estrutura de custos e despesas fixos, é correto afirmar que se a empresa

A B C

Unidades produzidas e vendidas por mês 900 1.400 800

Preço líquido de venda unitário R$ 12,00 R$ 22,50 R$ 15,00

Custos variáveis unitários R$ 5,00 R$ 7,00 R$ 14,00

Despesas variáveis unitárias (fretes sobre vendas) R$ 3,00 R$ 2,00 R$ 2,00

Custos fixos por unidade R$ 3,50 R$ 4,00 R$ 2,00

Despesas fixas por unidade R$ 1,00 R$ 2,50 R$ 0,50

Considerando que a Cia. Alfa NÃO consegue alterar a sua estrutura de custos e despesas fixos, é correto afirmar que se a empresa

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471296

Contabilidade de Custos

A empresa Beta produz e vende um único produto. No mês de dezembro, Beta produziu e vendeu 1.000 unidades, tendo incorrido em custos e despesas totais no valor de R$ 95.000,00. O preço unitário líquido de venda foi R$ 100,00 e a margem de contribuição unitária correspondia a 20% deste valor. O Ponto de Equilíbrio Contábil do mês de dezembro, em quantidade, foi

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471297

Contabilidade de Custos

Considere as seguintes afirmações sobre o Activity Based Costing (ABC):

I. O ABC gera informações gerenciais úteis para aperfeiçoar processos.

II. O custo relativo ao material de embalagem que compõe o produto final de uma empresa, de acordo com o ABC, deve ser atribuído ao produto por meio de rateio.

III. Direcionador de custos de atividades é o fator que explica o consumo de recursos pelas atividades.

IV. Overhead é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para se produzir bens e serviços.

Está correto o que se afirma APENAS em

I. O ABC gera informações gerenciais úteis para aperfeiçoar processos.

II. O custo relativo ao material de embalagem que compõe o produto final de uma empresa, de acordo com o ABC, deve ser atribuído ao produto por meio de rateio.

III. Direcionador de custos de atividades é o fator que explica o consumo de recursos pelas atividades.

IV. Overhead é uma ação que utiliza recursos humanos, materiais, tecnológicos e financeiros para se produzir bens e serviços.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471298

Auditoria

A contabilidade criativa efetuada com o propósito de maquiar as demonstrações contábeis, seja para aumentar ou diminuir valores relacionados com os índices econômico-financeiros, com o valor da empresa, com a distribuição de lucros e pagamento de tributos sobre a renda, constitui, conforme norma vigente,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471299

Auditoria Governamental

Segundo o Decreto Estadual do Piauí nº 11.392/04, o conjunto concatenado de medidas que concorre para a administração econômica eficiente e eficaz, gerando informações gerenciais confiáveis, tempestivas e relevantes, assegurando a fiel observância das políticas administrativas, com o fim de salvaguardar o patrimônio público e atender os objetivos institucionais, inclusive, consistindo de fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Estado e das entidades da administração direta e indireta, quanto a legalidade, legitimidade, economicidade, aplicação de subvenções e renúncia de receitas, conceitua, para a CGE,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471300

Auditoria Governamental

Relativamente à comunicação dos trabalhos de auditoria interna, independente e/ou perícia contábil, quando se verificar a não observância da aplicação dos princípios de legalidade, legitimidade e economicidade, constatando-se a existência de desfalque ou alcance, que resulte prejuízo quantificável para a fazenda e/ou comprometa, substancialmente, as demonstrações financeiras e respectiva gestão dos agentes responsáveis, no período examinado, a opinião do órgão ou Unidade de Controle Interno designado para o exame deve ser expressa por meio de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471301

Auditoria

Os procedimentos de auditoria que incluem testes para certificar-se da existência patrimonial, de direitos e obrigações em determinada data, ocorrência das transações, da abrangência dos registros, da mensuração, apresentação e divulgação em conformidade com as normas pertinentes, são testes de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471302

Auditoria

Considere:

I. A elaboração de relatórios e emissão de relatórios e certificados.

II Elaboração dos papéis de trabalho e aplicação de testes.

III. Avaliação dos riscos de auditoria do Sistema de Controle Interno; Planejamento e elaboração dos programas de trabalho.

IV. Monitoramento ou follow-up.

Os itens acima constituem etapas do trabalho, recomendadas pelas normas de execução dos trabalhos de auditoria para se obter evidências robustas, e devem obedecer a sequência lógica seguinte:

I. A elaboração de relatórios e emissão de relatórios e certificados.

II Elaboração dos papéis de trabalho e aplicação de testes.

III. Avaliação dos riscos de auditoria do Sistema de Controle Interno; Planejamento e elaboração dos programas de trabalho.

IV. Monitoramento ou follow-up.

Os itens acima constituem etapas do trabalho, recomendadas pelas normas de execução dos trabalhos de auditoria para se obter evidências robustas, e devem obedecer a sequência lógica seguinte:

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471303

Auditoria

O auditor, quando, não consegue obter evidência de auditoria apropriada e suficiente para suportar sua opinião, concluindo que os possíveis efeitos de distorções não detectadas, se houver, sobre as demonstrações contábeis poderiam ser relevantes e generalizadas, deverá expressar sua opinião por meio de

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471304

Auditoria

Sobre risco de auditoria, considere:

I. Segundo o modelo AICPA, Risco de Auditoria = risco inerente x risco de controle x risco de detecção.

II. Sempre haverá a presença de homocedasticidade e autocorrelação de resíduos nos itens da amostra planejada para aplicação de testes de detalhe.

III. O auditor deve determinar e valorizar os riscos inerentes e de controle, e planejar procedimentos de auditoria para o risco de detecção de tal forma que o risco geral de auditoria não supere o nível aceitável.

IV. Alta rotação de executivos, má reputação da gerência, problemas contábeis de alta complexidade, transações problemáticas com empresas correlacionadas e erros de consideração detectados na auditoria do ano anterior, entre outros fatores, afetam significativamente a estimativa de risco inerente na avaliação de risco pelo auditor.

V. A existência de determinados erros materiais, que não são detectados ou previstos tempestivamente pelos sistemas de controle interno corresponde ao risco assistemático.

Está correto o que se afirma APENAS em

I. Segundo o modelo AICPA, Risco de Auditoria = risco inerente x risco de controle x risco de detecção.

II. Sempre haverá a presença de homocedasticidade e autocorrelação de resíduos nos itens da amostra planejada para aplicação de testes de detalhe.

III. O auditor deve determinar e valorizar os riscos inerentes e de controle, e planejar procedimentos de auditoria para o risco de detecção de tal forma que o risco geral de auditoria não supere o nível aceitável.

IV. Alta rotação de executivos, má reputação da gerência, problemas contábeis de alta complexidade, transações problemáticas com empresas correlacionadas e erros de consideração detectados na auditoria do ano anterior, entre outros fatores, afetam significativamente a estimativa de risco inerente na avaliação de risco pelo auditor.

V. A existência de determinados erros materiais, que não são detectados ou previstos tempestivamente pelos sistemas de controle interno corresponde ao risco assistemático.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471305

Auditoria

Entre os principais métodos de seleção de amostras citados nas Normas Brasileiras de Contabilidade Técnicas de Auditoria, aquela em que o tamanho, a seleção e a avaliação da amostra resultam em uma conclusão em quantias de dinheiro é a amostragem

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471306

Auditoria

Suponha que a Organização XYZ S.A. teve a data das demonstrações contábeis em 31/12/2013, a data da aprovação dessas demonstrações em 25/01/2014, a data de relatório do auditor em 25/02/2014 e a data programada para a divulgação das demonstrações em 25/03/2014 e que, no segundo período de eventos subsequentes, uma ocorrência que se tivesse chegado a conhecimento dos auditores após a data do relatório poderia levar o auditor a modificar seu parecer e que, diante da relevância do evento, os membros da governança decidissem alterar as Demonstrações Contábeis. Neste caso,

Ano: 2015

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2015 - SEFAZ-PI - Auditor Fiscal da Fazenda Estadual - Conhecimentos Específicos |

Q471307

Auditoria

O auditor deve solicitar à administração e/ou membros da governança as representações formais em conformidade com as Normas Brasileiras de Contabilidade sobre determinados assuntos, dentre os quais NÃO se inclui: