Questões de Concurso Público TRE-PR 2017 para Analista Judiciário - Contabilidade

Foram encontradas 60 questões

Nos termos da Constituição Federal vigente, o Tribunal Superior Eleitoral − TSE:

I. é órgão da Justiça Eleitoral, da qual é instância máxima, não estando suas decisões sujeitas a recurso perante outro órgão do Judiciário.

II. compõe-se, no mínimo, de sete membros, dos quais dois escolhidos por nomeação do Presidente da República, dentre seis advogados de notável saber jurídico e idoneidade moral, indicados pelo Supremo Tribunal Federal.

III. possui três juízes escolhidos mediante eleição, pelo voto secreto, dentre Ministros do Supremo Tribunal Federal, dos quais dois são eleitos, pelo próprio TSE, seu Presidente e Vice-Presidente.

IV. elegerá o Corregedor Eleitoral, pelo voto secreto, dentre os seus Ministros oriundos do Superior Tribunal de Justiça.

Está correto o que se afirma APENAS em

Considere:

I. Gael é Ministro do Supremo Tribunal Federal.

II. Felícia, cidadã brasileira, quite com a justiça eleitoral, é a única advogada da família, não possuindo nenhum parente até o quarto grau, ainda que por afinidade, trabalha em seu próprio escritório há mais de dez anos, não tem qualquer contrato com a Administração pública, possui notável saber jurídico e idoneidade moral.

III. Rocco, cidadão brasileiro, quite com a justiça eleitoral, é advogado, possui notável saber jurídico e idoneidade moral e ocupa cargo público de que é demissível ad nutum.

IV. Cleiton, cidadão brasileiro, quite com a justiça eleitoral, é advogado, possui notável saber jurídico e idoneidade moral e é diretor de empresa beneficiada com isenção em virtude de contrato com a Administração pública.

Levando-se em consideração apenas as informações fornecidas, podem vir a integrar o Tribunal Superior Eleitoral

Considere:

I. Fúlvio deseja candidatar-se a Prefeito.

II. Flávio deseja candidatar-se a Senador.

III. Amaury deseja candidatar-se a Vice-Presidente da República.

Supondo-se presentes os pressupostos para tanto, de acordo com o Código Eleitoral, o registro de Fúlvio deverá ser processado e julgado, originariamente, pelo

Uma empresa comercializa mercadorias importadas do continente asiático e não tinha nenhum estoque inicial. No mês de novembro de 2014 adquiriu um grande lote do fornecedor, incorrendo nos seguintes gastos para dispor das mercadorias em condições de venda:

− O valor pago ao fornecedor no exterior foi R$ 12.000.000,00.

− Pagamento de R$ 800.000,00 para o transporte das mercadorias até o Brasil.

− Pagamento de R$ 450.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no País.

− Pagamento de R$ 50.000,00 para transporte das mercadorias do aeroporto até a sede da empresa.

− Pagamento de R$ 950.000,00 correspondente aos seguintes impostos:

− R$ 400.000,00 a título de imposto de importação não recuperável.

− R$ 550.000,00 a título de outros impostos locais que podem ser compensados com os impostos incidentes no momento da venda das mercadorias.

Em dezembro de 2014, a empresa vendeu 80% das mercadorias que haviam sido importadas em novembro de 2014 pelo valor bruto de R$ 18.000.000,00 e os impostos incidentes sobre estas vendas totalizaram R$ 2.000.000,00. O Resultado Bruto com Mercadorias (Lucro Bruto) apurado pela empresa no ano de 2014, exclusivamente em relação às mercadorias importadas em novembro e vendidas em dezembro, foi, em reais,

Uma empresa adquiriu o direito de concessão para explorar uma atividade controlada por um órgão regulador público pelo prazo de 30 anos, após o que a concessão se encerra e a atividade volta para o domínio do órgão regulador. O preço pago para a aquisição do direito de exploração foi R$ 60.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) e obteve as seguintes informações sobre o direito de concessão:

− Valor em uso esperado para o direito: R$ 50.000.000,00.

− Valor justo: não há valor justo porque o direito não pode ser negociado.

Na apuração do resultado do ano de 2015 a empresa deveria

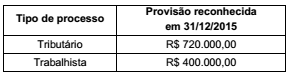

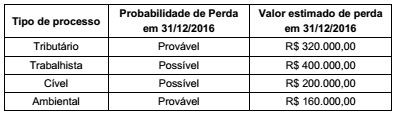

O Balanço Patrimonial da empresa Grandes Riscos S.A. publicado em 31/12/2015 evidenciava o saldo de R$ 1.120.000,00 na conta passiva de provisões, que era composta por dois grupos de processos:

A empresa reavaliou a situação destes processos no final de 2016 e identificou dois novos processos judiciais surgidos neste ano. As informações sobre os diversos processos, em 31/12/2016, são as seguintes:

O efeito líquido causado na Demonstração do Resultado da empresa Grandes Riscos S.A., no ano de 2016, relacionado às provisões

necessárias foi, em reais,

O valor contábil do Patrimônio Líquido da Lavanderia Molhada S.A., em 31 de dezembro de 2015, era R$ 120.000.000,00. A Lavanderia a Seco S.A. adquiriu, nesta data, 80% das ações com direito a voto da Lavanderia Molhada S.A. pelo preço de R$ 120.000.000,00 e passou a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da Lavanderia Molhada S.A. que foram adquiridos era, nesta data, R$ 135.000.000,00.

Os valores totais reconhecidos nas demonstrações individuais da empresa Lavanderia a Seco S.A. foram, em reais

A tabela abaixo apresenta os dados de três aplicações financeiras realizadas por uma empresa, bem como a classificação efetuada pela empresa para cada uma delas.

O valor total evidenciado no resultado da empresa em 2015, decorrente somente das três aplicações apresentadas na tabela

anterior, foi, em reais,

O Índice de Liquidez Corrente de uma empresa, obtido a partir do balanço publicado em 31/12/2015, era 1,8 e o grau de concentração do passivo no curto prazo (Passivo Circulante em relação ao Passivo Total) era 30%. Os seguintes valores estavam evidenciados no citado Balanço Patrimonial:

− Total do Ativo = R$ 10.000.000,00

− Patrimônio Líquido = R$ 4.000.000,00

O valor total do Ativo Não Circulante da empresa, em 31/12/2015, era, em reais,

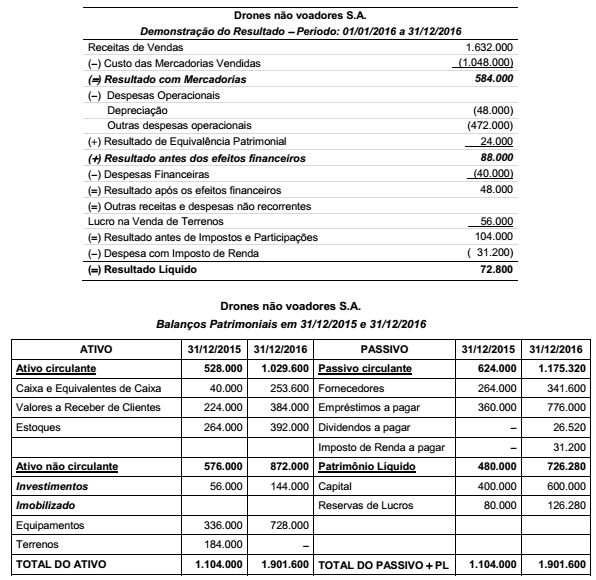

A Demonstração do Resultado do ano de 2016 e os Balanços Patrimoniais em 31/12/2015 e 31/12/2016 da empresa Drones não voadores S.A. são apresentados nos dois quadros abaixo.

Durante o ano de 2016 a empresa não vendeu nenhum outro bem ou direito do Ativo não circulante além do terreno, não liquidou

qualquer empréstimo e não pagou as despesas financeiras do ano. Os valores em reais no ano de 2016, correspondentes

ao Caixa das Atividades Operacionais, Caixa das Atividades de Investimento e ao Caixa das Atividades de Financiamento foram,

respectivamente, em reais: