Questões de Concurso Público SEFAZ-SC 2018 para Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2)

Foram encontradas 20 questões

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948448

Contabilidade Geral

A empresa Apuração S.A. apresentava, em 31/12/2016, as seguintes contas no seu Patrimônio Líquido: Capital Social Subscrito

R$ 1.500.000,00; Capital Social a Integralizar R$ 250.000,00; Ações em Tesouraria R$ 150.000,00; Reserva Legal

R$ 235.000,00; Reserva Estatutária R$ 250.000,00 e Reserva para Expansão R$ 25.000,00. No exercício social seguinte,

aconteceram os seguintes fatos em ordem cronológica:

− Integralização de R$ 50.000,00 do Capital Social, em dinheiro. − Obtenção de lucro líquido no valor de R$ 700.000,00. − O Estatuto Social estabelece a seguinte destinação do lucro: − Reserva Estatutária: 20% do lucro líquido. − Reserva de Lucros para Expansão: 30% do lucro líquido. − Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei º 6.404/1976. − A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976. − Todo o saldo remanescente é distribuído como dividendos adicionais.

Com base nessas informações, o saldo do Patrimônio Líquido da empresa Apuração S.A., em 31/12/2017, era, em reais,

− Integralização de R$ 50.000,00 do Capital Social, em dinheiro. − Obtenção de lucro líquido no valor de R$ 700.000,00. − O Estatuto Social estabelece a seguinte destinação do lucro: − Reserva Estatutária: 20% do lucro líquido. − Reserva de Lucros para Expansão: 30% do lucro líquido. − Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei º 6.404/1976. − A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976. − Todo o saldo remanescente é distribuído como dividendos adicionais.

Com base nessas informações, o saldo do Patrimônio Líquido da empresa Apuração S.A., em 31/12/2017, era, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948449

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, considere as informações a seguir:

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Valoração S.A. no dia 01/07/2017. Na tabela,

são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada aplicação:

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa Valoração S.A., em 31/07/2017, foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948450

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, considere as informações a seguir:

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Valoração S.A. no dia 01/07/2017. Na tabela,

são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada aplicação:

O impacto reconhecido no resultado da empresa Valoração S.A., referente às aplicações financeiras, no mês de julho de 2017,

foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948451

Contabilidade Geral

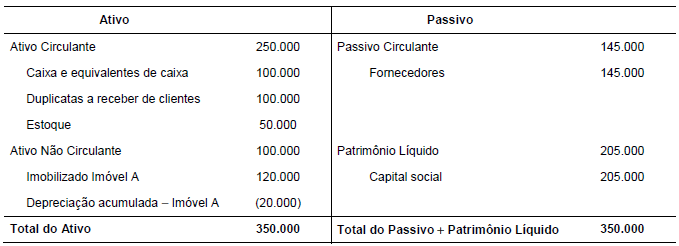

A Cia. Negociante possuía a seguinte estrutura patrimonial em 31/12/2016 (valores em reais):

Durante o ano 2017, a Cia. Negociante realizou as seguintes transações: − Venda do imóvel A em 01/01/2017 por R$ 110.000,00, à vista. − Pagamento a Fornecedores no valor de R$ 80.000,00. − Recebimento de Duplicatas a receber de clientes no valor de R$ 90.000,00. − Aquisição, em 01/07/2017, do imobilizado B no valor de R$ 60.000,00, sendo 25%, à vista, e o restante para ser pago em 2018. A vida útil econômica estimada do bem era de 5 anos e valor residual de R$ 10.000,00. − Obtenção de empréstimo, em 01/07/2017, no valor de R$ 150.000,00, com taxa de juros de 5% ao semestre. Os juros serão pagos em 2018. − Recompra, em 30/09/2017, de ações de sua própria emissão no valor de R$ 20.000,00. − Pagamento antecipado ao Fornecedor Duvidoso, no valor de R$ 50.000,00, por mercadorias a serem entregues em dezembro de 2017. − Recebimento antecipado do cliente João no valor de R$ 200.000,00, para que a Cia. lhe entregue produtos em dezembro de 2017. − Recebimento das mercadorias pagas antecipadamente ao Fornecedor Duvidoso. − Entrega em dezembro das mercadorias ao cliente João. O custo das mercadorias entregues foi de R$ 75.000,00.

Após o reconhecimento das transações acima, o total do Ativo da Cia. Negociante era, em 31/12/2017, em reais,

Durante o ano 2017, a Cia. Negociante realizou as seguintes transações: − Venda do imóvel A em 01/01/2017 por R$ 110.000,00, à vista. − Pagamento a Fornecedores no valor de R$ 80.000,00. − Recebimento de Duplicatas a receber de clientes no valor de R$ 90.000,00. − Aquisição, em 01/07/2017, do imobilizado B no valor de R$ 60.000,00, sendo 25%, à vista, e o restante para ser pago em 2018. A vida útil econômica estimada do bem era de 5 anos e valor residual de R$ 10.000,00. − Obtenção de empréstimo, em 01/07/2017, no valor de R$ 150.000,00, com taxa de juros de 5% ao semestre. Os juros serão pagos em 2018. − Recompra, em 30/09/2017, de ações de sua própria emissão no valor de R$ 20.000,00. − Pagamento antecipado ao Fornecedor Duvidoso, no valor de R$ 50.000,00, por mercadorias a serem entregues em dezembro de 2017. − Recebimento antecipado do cliente João no valor de R$ 200.000,00, para que a Cia. lhe entregue produtos em dezembro de 2017. − Recebimento das mercadorias pagas antecipadamente ao Fornecedor Duvidoso. − Entrega em dezembro das mercadorias ao cliente João. O custo das mercadorias entregues foi de R$ 75.000,00.

Após o reconhecimento das transações acima, o total do Ativo da Cia. Negociante era, em 31/12/2017, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948452

Contabilidade Geral

Considere:

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em