Questões de Concurso Público AFAP 2019 para Analista de Fomento - Contador

Foram encontradas 50 questões

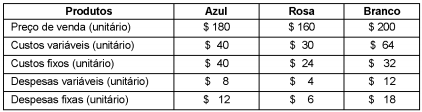

A empresa Cremes e Cia. produz três tipos de cremes: Azul, Rosa e Branco. As informações referentes a cada produto são apresentadas abaixo.

Os custos e as despesas fixas são comuns aos três produtos, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas alocadas em função das despesas variáveis unitárias. A empresa produz apenas o que é vendido em cada mês e, caso decida paralisar a produção de qualquer um dos produtos não haverá eliminação de custos fixos e despesas fixas.

Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a

ordem de prioridade em que os cremes devem ter sua venda incentivada é

De acordo com a Resolução CMN n. 2.682/1999, a provisão para fazer face aos créditos de liquidação duvidosa deve ser constituída com determinada periodicidade, não podendo essa provisão ser inferior a determinados valores.

De acordo com a citada Resolução, a mencionada periodicidade é

De acordo com o Código Tributário Nacional, a base de cálculo do Imposto sobre a Renda e Proventos de Qualquer Natureza -

IR é o montante

Fundamentado nos normativos vigentes, considere:

I. A carta de responsabilidade da Administração é o documento que deve ser emitido pelos administradores da entidade, cujas Demonstrações Contábeis estão sendo auditadas. Essa carta é endereçada ao auditor independente, confirmando as informações e os dados a ele fornecidos, assim como as bases de preparação, apresentação e divulgação das Demonstrações Contábeis submetidas para exame de acordo com as Normas de Auditoria Independente das Demonstrações Contábeis.

II . O Auditor deve obter evidência de que a Administração reconhece sua responsabilidade pela preparação e apresentação adequada, assim como pela aprovação das Demonstrações Contábeis de acordo com as práticas contábeis adotadas no Brasil ou outro conjunto de normas contábeis que sejam aplicáveis nas circunstâncias.

III . As declarações por escrito solicitadas da Administração podem estar limitadas a assuntos considerados, individual ou coletivamente, como significativos para as Demonstrações Contábeis. Com relação a certos itens, pode ser necessário que o auditor independente esclareça à administração da entidade auditada o seu entendimento acerca de significância ou relevância desses itens em relação às Demonstrações Contábeis tomadas em conjunto.

Está correto o que se afirma em