Questões de Concurso Público SEMEF de Manaus - AM 2019 para Auditor Fiscal de Tributos Municipais

Foram encontradas 100 questões

O Código de Conduta Profissional (Code of Professional Conduct) do Instituto Americano de Contadores Públicos Certificados (AICPA), em seu item 1.240.010.03, estabelece que:

Se um sócio ou funcionário da firma, ou sua família imediata, ou qualquer grupo de tais pessoas, reunir mais de 5% dos interesses patrimoniais ou outras participações de um cliente de auditoria durante o período de contratação, a ameaça de interesse próprio à conformidade com a "Regra de Independência" [1.200.001] alcançaria um nível inaceitável que não poderia ser reduzido pela aplicação de salvaguardas. Dessa forma, a independência estaria comprometida.

(American Institute of Certified Public Accountants. Code of Professional Conduct. Disponível em: https://pub.aicpa.org/codeof conduct/ethicsresources/et-cod.pdf , p. 56. Tradução nossa)

No tocante à normatização em âmbito nacional, o assunto

Um sujeito cético é aquele com disposição para duvidar de tudo. Mantém-se incrédulo, em estado de descrença quanto a tudo que está à sua frente. O auditor deve agir sempre com ceticismo em relação a tudo que analisa durante a realização dos trabalhos de auditoria, isto é, sempre deve refletir, desconfiar e estar alerta para a existência de condições que possam indicar possível distorção devido a erro ou fraude.

(FAVERO, Fabrício. Responsabilidade Civil dos Auditores Independentes. Uma análise da sua função e critérios para sua responsabilização. São Paulo: Almedina, 2018, p. 146)

O conceito tratado no excerto acima, ditado pela NBC TA 200, é conhecido como

Neste trabalho estabeleceu-se uma proposta de um prazo “ótimo" para o regime de rodízio mandatório de firmas de auditoria no Brasil. Esta é uma questão de especial interesse para reguladores de mercado, dada a escassez de estudos nessa linha, além de ter impactos sobre toda discussão acerca da adoção da regra (...).

Através da aplicação empírica de um modelo que incorpora os principais pressupostos acerca do impacto do tempo de relacionamento auditor-auditado (tenure) na qualidade de auditoria, estimou-se que o prazo “ótimo" para o rodízio de firmas de auditoria no Brasil é 5,7 anos (...).

ALMEIDA, Patrícia Romualdo de; CARVALHO, Luis Nelson Guedes de; BRAUNBECK, Guilhermo Oscar. Um Prazo Ótimo para Rodízio de Firmas de Auditoria no Brasil. In: XVIII Usp International Conference in Accounting, 2018, São Paulo. Anais. São Paulo: Universidade de São Paulo, 2018. Disponível: https://congressousp.fipecafi.org/anais/Anais2018/apresentacao.html. Acesso: 20/03/2019. Com adaptações.)

A regulação posta pela NBC PA 01 - Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes

Considere a situação hipotética abaixo.

Executando amostragem em teste de evidência de autorização, o auditor escolhe um cheque cancelado, e, inspecionando-o, conclui que foi apropriado o cancelamento, de modo que não houve, naquele caso, desvio.

O regulamento do CFC aplicável à amostragem estabelece que

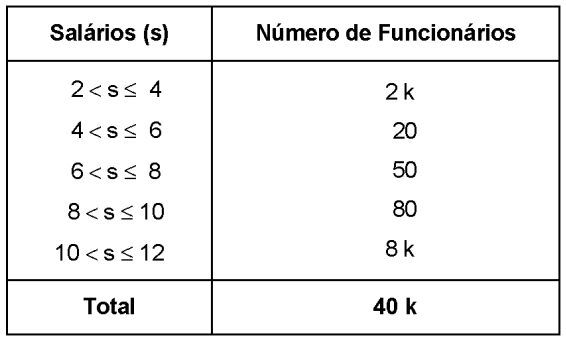

Conforme um levantamento realizado em um órgão público e analisando a distribuição dos salários, em R$ 1.000,00, de todos os seus funcionários, obteve-se a tabela de frequências absolutas abaixo, com k sendo um número inteiro positivo.

Considere que a média aritmética (Me) foi calculada considerando que todos os valores incluídos num certo intervalo de classe

são coincidentes com o ponto médio deste intervalo, que a mediana (Md) foi calculada pelo método da interpolação linear e que

a moda (Mo) foi obtida pela relação de Pearson, ou seja, Mo = 3 Md - 2 Me. O valor encontrado para Mo, em R$ 1.000,00, foi

igual a

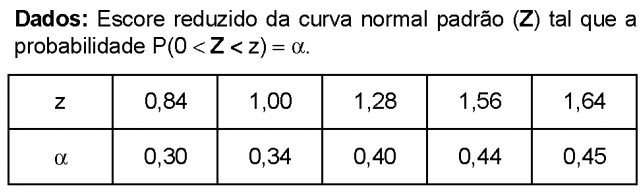

Uma grande população formada pelos comprimentos de determinadas peças é normalmente distribuída com média μ igual a 20 centímetros. Observa-se que 84% das peças da população possuem um comprimento inferior a 25 centímetros.

Se 90% das peças possuem um comprimento superior a x centímetros, então, x é igual a

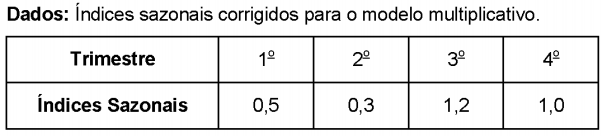

Analisando as vendas trimestrais realizadas pela empresa Gama no período de 2016 a 2018, obteve-se a equação da tendência utilizando o método dos mínimos quadrados com base nestas 12 observações, ou seja, Xt = 10 + 1,5 t, em que X corresponde às vendas trimestrais (em milhões de reais) e t = 1 representa o primeiro trimestre de 2016, t = 2 representa o segundo trimestre de 2016 e assim por diante.

A previsão das vendas para o segundo trimestre de 2020, levando em conta o movimento sazonal do período e considerando o

modelo multiplicativo, é igual, em milhões de reais, a

No dia 31/10/2018 a empresa Tecnologia de Revenda S.A. adquiriu mercadorias para revenda, tendo pago os seguintes valores:

- Fornecedor: R$109.500,00

- Frete para transporte das mercadorias até a empresa: R$ 2.500,00

No valor pago ao fornecedor estavam incluídos tributos recuperáveis no valor de R$ 11.500,00 e tributos não recuperáveis no valor de R$ 8.000,00.

Todas estas mercadorias foram negociadas em 18/12/2018 pelo valor de R$ 225.000,00, mas foram vendidas com um desconto comercial de 10% em função da quantidade. A empresa pagou R$ 2.250,00 de comissão para os vendedores e R$ 3.500,00 de frete para entrega das mercadorias vendidas. O lucro bruto apurado pela empresa Tecnologia de Revenda S.A., especificamente em relação à compra e venda das mercadorias, foi, em reais,

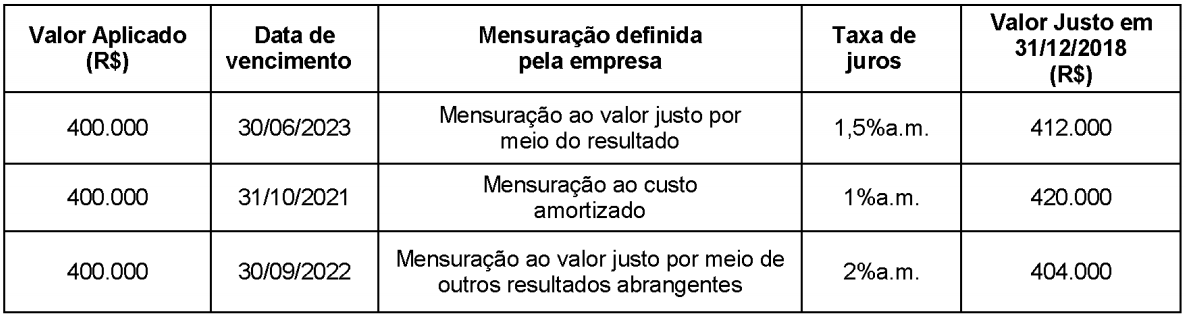

Uma empresa realizou três aplicações financeiras no dia 01/12/2018 e as características de cada uma são apresentadas na tabela abaixo.

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2018, foi, em reais:

Os valores relacionados com as compras de mercadorias, por uma empresa, ocorridas durante o ano de 2018, foram os seguintes:

- Pagamento efetuado para o fornecedor das mercadorias: R$ 431.250,00.

- Pagamento de seguro para cobertura de riscos até a mercadoria chegar à sede da empresa: R$ 30.000,00

- Valor do frete pago para transportar as mercadorias até a empresa: R$ 20.250,00.

Nos diversos valores pagos pela empresa, estão incluídos tributos recuperáveis no valor de R$ 33.750,00 e tributos não recuperáveis no valor de R$ 24.000,00.

A empresa conseguiu negociar no ano abatimentos sobre as diversas compras efetuadas no valor de R$ 45.000,00. O estoque inicial de mercadorias estava registrado pelo valor de R$ 150.000,00 e no final do período o saldo apresentado era R$ 112.500,00.

O custo das mercadorias vendidas (CMV) evidenciado no resultado do ano de 2018 foi, em reais,

A empresa Quase Tudo S.A. apresentava, em determinada data, o valor de R$ 120.000.000,00 para o Patrimônio Líquido contabilizado. A empresa Totalmente S.A. adquiriu, nessa data, 60% das ações da empresa Quase Tudo S.A., pagando o valor de R$ 110.000.000,00, e passando a deter o seu controle. O valor justo líquido dos ativos e passivos identificáveis da empresa Quase Tudo S.A. era R$ 150.000.000,00 nessa data e a participação dos não controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis.

O valor reconhecido, na data da aquisição, no grupo Investimentos do balanço individual da empresa Totalmente S.A. foi, em reais,