Questões de Concurso Público SEMEF de Manaus - AM 2019 para Auditor Fiscal de Tributos Municipais

Foram encontradas 100 questões

A Cia. Só Dívida obteve um empréstimo no valor de R$ 30.000.000,00, em 01/12/2018. Tanto o principal quanto os juros serão pagos em 01/12/2025 e a taxa de juros compostos negociada foi 2% ao mês. Na data da obtenção do empréstimo, a empresa pagou R$ 800.000,00 referentes aos custos de transação e a taxa de custo efetivo da operação foi 2,033% ao mês.

É correto afirmar que a Cia. Só Dívida reconheceu

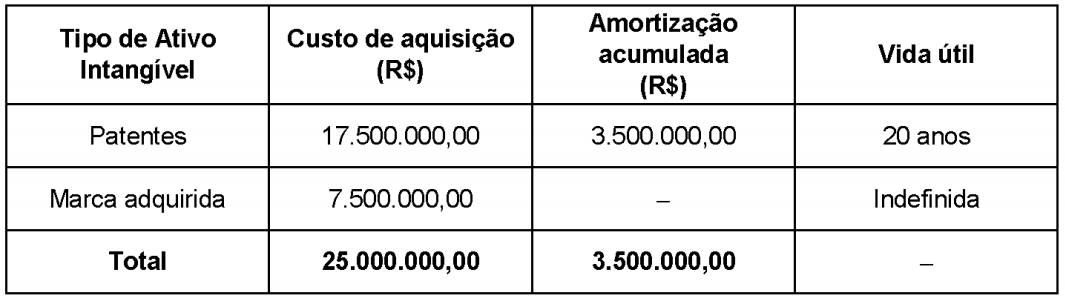

Em 31/12/2016, o saldo líquido da conta Intangíveis evidenciado no Balanço Patrimonial da empresa Invisível S.A. era R$ 21.500.000,00, composto dos seguintes valores:

Custo de aquisição............................................................................................................. 25.000.000,00

(-)Amortização Acumulada...................................................................................................... (3.500.000,00)

(=)Valor contábil...................................................................................................................... 21.500.000,00

As notas explicativas dessa conta apresentavam, nessa data, as seguintes informações:

A empresa adota o método linear para cálculo da despesa de amortização.

A empresa realizou, em 31/12/2017, o teste de redução ao valor recuperável (teste de impairment) para os dois ativos e obteve as seguintes informações:

O saldo líquido evidenciado no Balanço Patrimonial de 31/12/2017 para a conta Intangíveis foi, em reais,

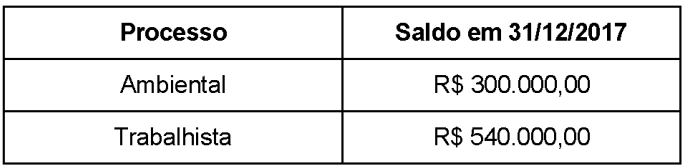

O Balanço Patrimonial de uma empresa, em 31/12/2017, apresentava no passivo o saldo de R$ 840.000,00 na conta Provisões, que era composto dos valores abaixo.

Em 31/12/2018 a empresa analisou as condições destes dois processos e identificou dois novos processos que surgiram durante o ano, sendo que as seguintes informações sobre os processos foram obtidas junto à sua assessoria jurídica:

Na Demonstração do Resultado de 2018, o efeito total que a empresa reconheceu, em função das provisões necessárias, foi:

Um contrato de arrendamento foi realizado por uma empresa para a utilização de um equipamento industrial. O contrato será pago em 36 parcelas mensais de R$ 32.135,00 e uma parcela adicional no valor de R$ 100.000,00 que deverá ser paga juntamente com a 36ª parcela mensal. As demais informações sobre o contrato são as seguintes:

- Data do contrato: 01/12/2018

- Taxa implícita de juros do contrato: 1,2% ao mês

- Valor presente das parcelas em 01/12/2018: R$ 1.000.000,00

- Vida útil do equipamento para a empresa: 7 anos

- Valor residual esperado de venda do equipamento pela empresa: R$ 328.000,00

O valor total das despesas que afetaram o resultado de dezembro de 2018, decorrentes do contrato de arrendamento citado foi, em reais:

As contas do Patrimônio Líquido de uma empresa em 31/12/2017 apresentavam os seguintes saldos:

Capital Social .................... R$ 250.000,00

Reservas de Capital .......... R$ 25.000,00

Reservas de Lucros .......... R$ 150.000,00

Ações em Tesouraria .......... R$ 50.000,00

Os seguintes fatos, relacionados com a atividade da empresa, ocorreram durante ano de 2018:

- Em junho de 2018, foi recebido em doação um terreno no valor de R$ 30.000,00, sem quaisquer restrições a serem cumpridas pela empresa.

- O lucro líquido apurado em 2018 foi R$ 90.000,00.

- Foram propostos dividendos mínimos obrigatórios no valor de R$ 22.500,00.

- Foi constituída Reserva de Incentivos Fiscais no valor de R$ 15.000,00.

- As Ações em Tesouraria foram totalmente vendidas por R$ 60.000,00.

O valor do Patrimônio Líquido da empresa, em 31/12/2018, era, em reais,

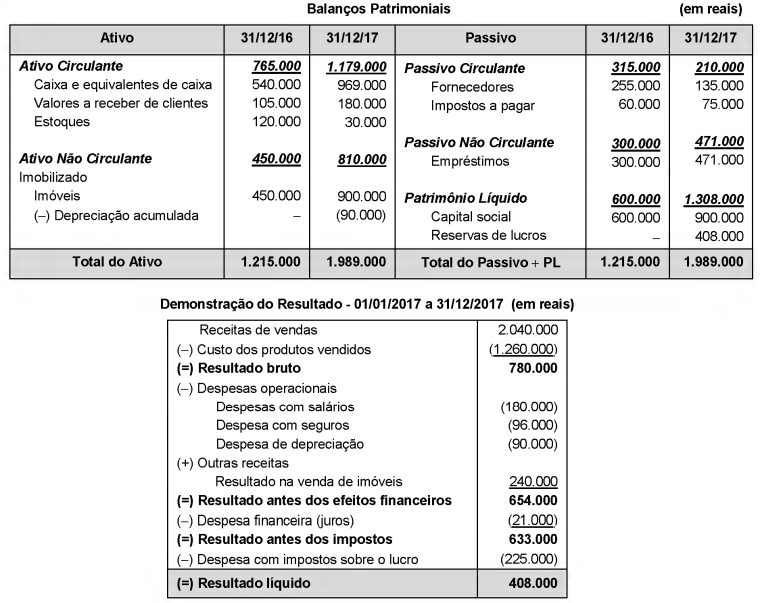

São apresentados abaixo os Balanços Patrimoniais em 31/12/16 e 31/12/17, e a Demonstração do Resultado de 2017 da empresa Celulares à Válvula S.A.

As seguintes informações adicionais são conhecidas:

O saldo da conta imóveis existente em 31/12/16 corresponde ao custo de um terreno que foi vendido à vista em 2017.

- No período não ocorreu o pagamento da despesa financeira (juros).

- O aumento de capital em 2017 foi realizado parte em dinheiro (R$ 150.000,00) e parte com a incorporação de imóveis no valor de R$ 150.000,00.

- Do valor dos demais imóveis adquiridos em 2017, R$ 150.000,00 foram pagos com recursos obtidos de um novo empréstimo e o restante com recursos próprios da empresa.

O caixa gerado nas atividades operacionais da empresa no ano de 2017 foi, em reais,

Utilizando os dados do Balanço Patrimonial de uma empresa em 31/12/2016, foram obtidas as seguintes informações:

- Ativo Não Circulante = R$ 2.100.000,00

- Passivo Circulante = R$ 800.000,00

- Índice de liquidez corrente = 1,5

- Concentração da dívida no curto prazo = 40%

Em 31/12/2015, o valor total do Patrimônio Líquido da empresa era R$ 1.160.000,00. Sabe-se que durante o ano 2016 não houve aumento de Capital nem proposta de distribuição de dividendos. Se ainda não foi realizada a distribuição do resultado obtido em 2016, o resultado Líquido obtido pela empresa neste período foi, em reais,

Considere as informações abaixo referentes à aquisição e à distribuição de 220 mochilas escolares em uma determinada entidade pública municipal.

25/01/2019: empenho da despesa no valor de R$ 11.000,00 referente à aquisição de 220 mochilas escolares.

05/02/2019: o fornecedor entregou as 220 mochilas escolares e, nesta mesma data, a despesa foi liquidada pelo valor total do empenho.

19/02/2019: pagamento da despesa referente à aquisição das 220 mochilas escolares pelo valor total do empenho.

04/03/2019: distribuição das 220 mochilas escolares aos alunos do ensino fundamental de uma escola municipal.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado de execução orçamentária, apurado conforme a Lei nº 4.320/1964, e o resultado patrimonial da entidade pública municipal foram impactados, respectivamente, em

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

Os dados foram extraídos das demonstrações contábeis de um determinado ente público municipal e são referentes ao exercício financeiro de 2018:

Valores em reais

Previsão atualizada da receita orçamentária................................................................................... 58.700.000.000,00

Receita orçamentária lançada......................................................................................................... 58.300.000.000,00

Receita orçamentária arrecadada.................................................................................................... 57.100.000.000,00

Dotação atualizada da despesa orçamentária............................................................................... 59.000.000.000,00

Despesa orçamentária empenhada ................................................................................................ 58.750.000.000,00

Despesa orçamentária liquidada..................................................................................................... 55.500.000.000,00

Despesa orçamentária paga........................................................................................................... 53.100.000.000,00

Transferências financeiras recebidas.............................................................................................. 9.250.000.000,00

Recebimento de caução depositada como garantia de contratos firmados.................................... 590.000.000,00

Pagamento de restos a pagar processados..................................................................................... 5.500.000.000,00

Pagamento de restos a pagar não processados............................................................................. 300.000.000,00

Reconhecimento de perdas involuntárias com estoques................................................................ 200.000.000,00

Reconhecimento de reversão de redução a valor recuperável de bens móveis............................. 980.000.000,00

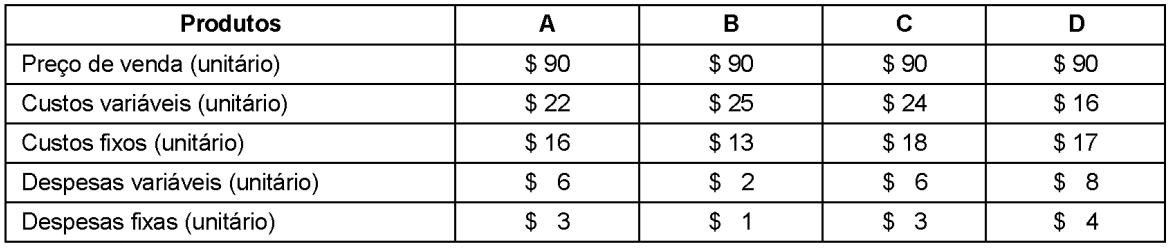

A Cia. Só Rolos produz quatro tipos de rolos: A, B, C e D. As informações referentes a cada tipo são apresentadas abaixo.

Os custos fixos são comuns aos quatro tipos de rolos e alocados com base nos volumes produzidos. As despesas fixas são alocadas em função das despesas variáveis unitárias. Sabendo que a empresa tem recursos limitados para investir em propaganda e que o objetivo é a maximização do lucro, a ordem de prioridade em que os produtos devem ter sua venda incentivada é

A Cia. Gira Gira, ao analisar o processo de produção e venda de seu único produto no mês de abril de 2019, obteve as seguintes informações:

Custos fixos: R$ 650.000,00

Custos variáveis: R$ 50,00 por unidade

Despesas fixas: R$ 100.000,00

Despesas variáveis: R$ 25,00 por unidade

Preço bruto de venda: R$ 200,00 por unidade

Comissões de venda: 5% do preço bruto de venda

Impostos sobre a Venda: 10% da receita bruta de vendas

Sabendo que não havia estoques no início de abril de 2019, que a Cia. Gira Gira produziu integralmente 5.000 unidades nesse mês e utiliza o método de custeio por absorção, o custo unitário da produção de abril de 2019 foi, em reais,

A indústria Só Batuque, para produzir seu único produto, incorreu nos seguintes gastos:

Custos fixos: R$ 175.000,00

Custos variáveis:

Matéria-prima: R$ 12,00/unidade

Mão de obra direta: R$ 3,00/unidade

Despesas fixas: R$ 25.000,00

Despesas variáveis: R$ 3,00/unidade

Comissões de venda: 5% do preço de venda

Informações adicionais:

Preço de venda: R$ 80,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Com base nestas informações e sabendo que a empresa deseja obter um lucro de R$ 100.000,00 e que adota o custeio por absorção, o ponto de equilíbrio econômico da indústria Só Batuque, em unidades, é

A Cia. Só Máquinas, ao analisar o desempenho operacional de seu setor produtivo, obteve as informações abaixo.

Com base nas informações acima, a variação

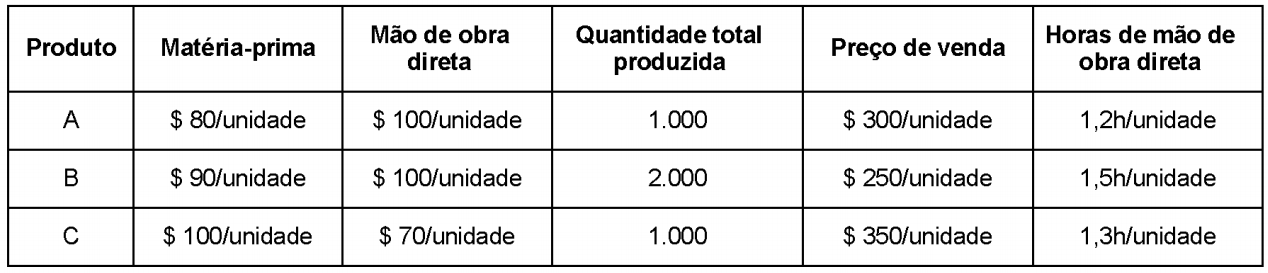

A Cia. Construções produz os produtos A, B e C utilizando um único departamento. Ao analisar a produção ocorrida no mês de janeiro de 2019, a Cia. obteve as informações abaixo.

Sabe-se que a Cia. Construções utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de janeiro de

2019 foram R$ 165.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total

utilizada. Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo

unitário de produção do mês de janeiro de 2019 foi