Questões de Concurso Público SEFAZ-SC 2021 para Analista da Receita Estadual IV

Foram encontradas 100 questões

Projeto de lei, de iniciativa do Governador do Estado de Santa Catarina, visando originalmente à instituição de gratificação para professores da rede pública de ensino pelo exercício de atividade na área de educação especial, é aprovado pela Assembleia Legislativa, com alteração resultante de emenda apresentada por Deputado Estadual, pela qual referida gratificação passou a ser prevista para os servidores em atividade na área, sem especificação ou distinção quanto ao cargo que ocupam ou função que exercem.

A esse propósito, considere as seguintes afirmações:

I. Projeto de lei que pretenda instituir gratificação, alterando o padrão remuneratório de servidores estaduais, é de iniciativa privativa do Governador do Estado, o que foi corretamente observado no caso.

II. Não é admissível emenda parlamentar que, em projeto de lei de iniciativa privativa do chefe do Executivo, implique aumento de despesa, o que, no caso em tela, acarreta a inconstitucionalidade parcial da lei, para atingir apenas a gratificação para os servidores não abrangidos pelo projeto original, mantendo-se hígida a previsão de gratificação aos professores em atividade na área de educação especial.

III. O Governador do Estado poderá, no prazo de quinze dias úteis, contados do recebimento, opor veto, por motivo de inconstitucionalidade, ao projeto de lei, caso em que deverá recair sobre o texto integral do dispositivo que instituiu a gratificação tal como aprovada, e, se derrubado o veto pela Assembleia e promulgada a lei, poderá propor ação direta de inconstitucionalidade perante o STF.

IV. Ademais de poder ser impugnada por meio de ação direta de inconstitucionalidade perante o STF, referida lei pode ser objeto de ação direta de inconstitucionalidade, de competência do Tribunal de Justiça do Estado, para a qual estão legitimados, dentre outros, o próprio Governador do Estado e o Procurador-Geral de Justiça, chefe do Ministério Público estadual.

À luz da Constituição Federal, da Constituição estadual e da jurisprudência do Supremo Tribunal Federal (STF), está correto o que se afirma APENAS em

Considere:

I. Pessoa jurídica que exerce atividades empresariais em determinado Estado pretende obter acesso às informações referentes ao pagamento de tributos constantes, a seu respeito, de sistema informatizado de apoio à arrecadação dos órgãos da Administração fazendária estadual.

II. Servidor público citado em representação promovida por cidadão, perante o Tribunal de Contas de determinado Estado, para apuração de irregularidades na execução de contrato celebrado por órgão no qual exerce função de confiança, pretende obter vista dos autos da representação mencionada.

Nos termos da Constituição Federal e da jurisprudência correlata do Supremo Tribunal Federal, acaso não obtenham administrativamente os resultados pretendidos, os interessados estarão legitimados para o ajuizamento de

Considere as seguintes proposições acerca dos prepostos:

I. O preponente responde com o gerente pelos atos que este pratique em seu próprio nome, mas à conta daquele.

II. No exercício das suas funções, os prepostos são pessoalmente responsáveis, perante terceiros, pelos atos dolosos ou culposos que praticarem, inexistindo, em relação aos primeiros, solidariedade com o preponente.

III. É permitido ao gerente estar em juízo em nome do preponente, pelas obrigações resultantes do exercício da sua função.

IV. Os preponentes são responsáveis pelos atos de quaisquer prepostos, praticados nos seus estabelecimentos e relativos à atividade da empresa, exceto aqueles não autorizados por escrito.

De acordo com o Código Civil, está correto o que se afirma APENAS em

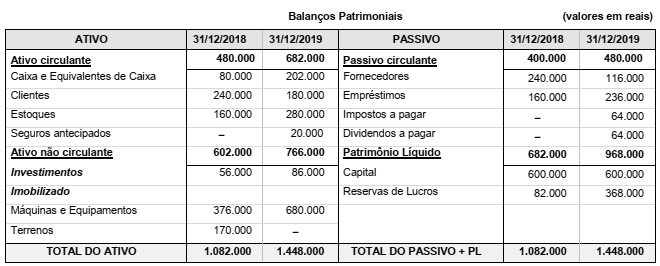

Os Balanços Patrimoniais da empresa Terras e Adubos S.A., em 31/12/2018 e 31/12/2019, são apresentados a seguir:

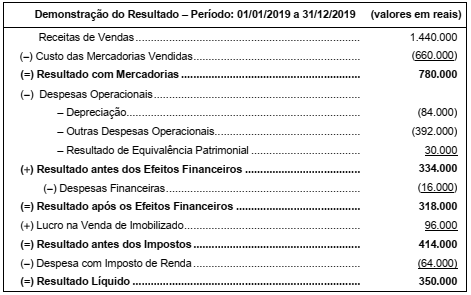

A Demonstração do Resultado da empresa para o ano 2019 é a seguinte:

Durante o ano de 2019 a empresa não liquidou qualquer empréstimo, não pagou as despesas financeiras incorridas, a venda do terreno foi à vista e os investimentos são avaliados por equivalência patrimonial.

Com base nestas informações, o valor correspondente ao Fluxo de Caixa das Atividades Operacionais gerado em 2019 foi, em

reais,

A Cia. Expansionista adquiriu 80% das ações da empresa Já Crescida S.A., pagando R$ 40.000.000,00 à vista e passando a deter o seu controle. A aquisição ocorreu em 31/12/2017, o valor contabilizado no Patrimônio Líquido da Já Crescida S.A. era, nessa data, R$ 24.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 60.000.000,00.

No período de 01/01/2018 a 31/12/2018, a Já Crescida S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2018 .................................................................................... R$ 4.000.000,00

- Distribuição e pagamento de dividendos em 2018 ............................ R$ 1.000.000,00

Com base nestas informações, o

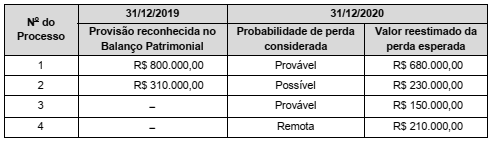

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

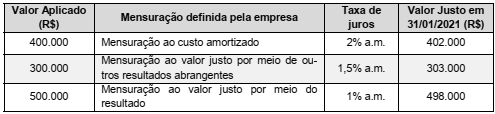

No dia 01/01/2021 uma empresa realizou aplicações financeiras com vencimento para 2023, cujas características e forma de mensuração definidas pela empresa para cada aplicação são apresentadas na tabela a seguir:

Com base nessas informações, o

A Cia. Invisível possuía, em 31/12/2019, um ativo Intangível (Marca) com vida útil indefinida, cujo valor contábil era R$ 2.100.000,00, composto dos seguintes valores:

- Custo de aquisição ............................................................................... R$ 2.500.000,00

- Perda por desvalorização (reconhecida em 2019) ................... R$ 400.000,00

Em dezembro de 2020, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de impairment) e obteve as seguintes informações:

- Valor em uso ................................................................................................ R$ 1.900.000,00

- Valor justo líquido das despesas de venda ...................................... R$ 2.600.000,00

Com base nestas informações e sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Invisível, em dezembro de 2020,

Uma empresa obteve, em 01/12/2020, um empréstimo à taxa de juros de 1% ao mês. O valor total do empréstimo foi R$ 5.000.000,00, o pagamento do principal será feito em uma única parcela em 01/12/2022 e os juros serão pagos semestralmente, com a primeira parcela vencendo em 01/06/2021.

O valor das parcelas semestrais de juros é R$ 307.600,75 e a empresa pagou, adicionalmente, na data da obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 315.000,00. A taxa de custo efetivo da operação foi 1,3% ao mês.

O valor contábil do empréstimo apresentado no balanço patrimonial de 31/12/2020 e o valor total dos encargos financeiros evidenciados no resultado de 2020, relativo ao empréstimo obtido, foram, respectivamente, em reais,