Questões de Concurso Público SEFAZ-PE 2022 para Auditor Fiscal do Tesouro Estadual - Conhecimentos Gerais

Foram encontradas 80 questões

Essas demonstrações

I. Salvo disposição especial de lei, dispensa-se a autenticação dos livros obrigatórios no Registro Público de Empresas Mercantis, desde que rubricados pelo empresário ou pelos administradores da sociedade empresária.

II. A escrituração será feita em idioma e moeda corrente nacionais e em forma contábil, sendo vedado, em qualquer hipótese, o uso de abreviaturas.

III. O livro Diário pode ser substituído por fichas no caso de escrituração eletrônica. Entretanto, a adoção de fichas não dispensa o uso de livro apropriado para o lançamento do balanço patrimonial e do de resultado econômico.

IV. O sistema de contabilidade adotado, que deverá ser feito com base na escrituração uniforme dos seus livros, em correspondência com a documentação respectiva, não precisa ser necessariamente mecanizado.

De acordo com o Código Civil e ressalvado o tratamento legal dispensado ao pequeno empresário, está correto o que se afirma APENAS em

Os valores reconhecidos no balanço individual (no grupo Investimentos) e no balanço consolidado (no grupo Intangíveis) da empresa Todas as Bebidas S.A., na data da aquisição, foram, respectivamente, em reais:

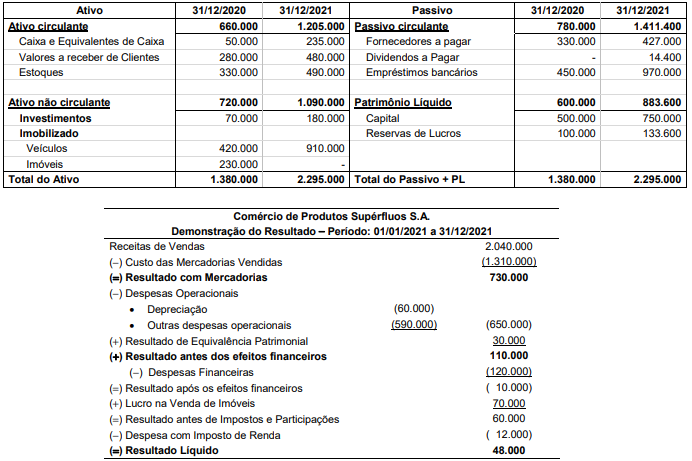

Comércio de Produtos Supérfluos S.A. − Balanços Patrimoniais em 31/12/2020 e 31/12/2021

Informações adicionais referentes ao ano de 2021:

− A empresa não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano.

O valor correspondente ao Caixa das Atividades Operacionais gerado (ou consumido) pela empresa no ano de 2021 foi, em reais:

− Prazo do empréstimo: 18 meses (vencimento em 30/05/2023).

− Taxa de juros contratada: 1,5% ao mês (regime de capitalização composta).

− Forma de pagamento: 18 parcelas iguais de R$ 127.611,56 ao final de cada mês.

− Custos de transação pagos no dia da obtenção do empréstimo: R$ 40.000,00.

− Taxa de custo efetivo da operação: 1,73% ao mês.

Assumindo a convenção comercial (meses de 30 dias corridos), a empresa deve apresentar os seguintes valores na Demonstração do Resultado de 2021 e no Balanço Patrimonial de 31/12/2021, respectivamente, em reais:

− Valor de custo ........................................................................ 1.400.000,00 − Ajuste ao valor recuperável (impairment) .............................. 250.000,00

O valor correspondente ao Ajuste ao valor recuperável (impairment) foi reconhecido nas demonstrações contábeis do ano de 2019.

Em 31/12/2020, a empresa realizou novamente o teste para redução ao valor recuperável (“impairment”) e obteve as seguintes informações (valores em reais):

− Valor em uso .......................................................................... 1.050.000,00 − Valor justo líquido de despesas de venda.............................. 1.000.000,00

O valor líquido desse ativo intangível que a empresa Pesquisas Sustentáveis S.A. apresentou no Balanço Patrimonial de 31/12/2020 foi, em reais:

A conta Provisões evidenciada no balanço patrimonial de uma empresa, em 31/12/2020, apresentava o saldo de R$ 1.950.000,00 com a seguinte composição:

Para a elaboração do Balanço Patrimonial de 31/12/2021, a empresa obteve as seguintes novas avaliações sobre estes processos e sobre um novo processo a que a empresa está respondendo:

O valor total evidenciado na conta Provisões no Balanço Patrimonial de 31/12/2021 e a variação negativa no resultado de 2021

foram, respectivamente, em reais:

Capital ......................................................................................... 12.000.000,00 Reserva Legal ............................................................................. 2.100.000,00 Reserva Estatutária ..................................................................... 750.000,00 Reserva para Expansão .............................................................. 450.000,00 Total do Patrimônio Líquido ..................................................... 15.300.000,00

O lucro líquido apurado pela empresa, no ano de 2020, foi R$ 7.200.000,00 e, além da Reserva Legal constituída de acordo com o estabelecido na Lei das Sociedades por Ações, o estatuto prevê a constituição de uma reserva no valor correspondente a 10% do Lucro Líquido.

O fundamento econômico para a Reserva para Expansão contabilizada em 31/12/2019 não mais existe porque a empresa já concluiu o projeto de expansão. O dividendo mínimo obrigatório definido no estatuto da empresa corresponde a 25% do lucro líquido ajustado de acordo com a Lei das Sociedades por Ações, e adicionado, caso exista, da reversão das reservas de lucros.

O valor dos dividendos contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

O valor total das aplicações evidenciado no ativo no Balanço Patrimonial de 31/12/2020 e o impacto total refletido na Demonstração do Resultado de 2020 são, respectivamente, em reais:

− Vendas a prazo no valor nominal de R$ 805.000,00, com vencimento integral em 01/03/2023. − Venda à vista no valor de R$ 800.000,00.

A taxa de juros praticada pela empresa nas vendas a prazo é 0,94% ao mês e equivale a 15% no prazo de recebimento da venda a prazo.

A empresa Vendo o que tiver S.A. reconheceu na Demonstração do Resultado de 2021, especificamente com relação às vendas efetuadas no dia 01/12/2021:

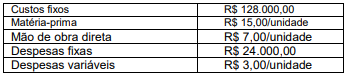

A Indústria Só Problemas S.A. produz um único produto e incorreu nos seguintes gastos durante o mês de setembro de 2022 para a produção integral de 4.000 unidades:

Considere ainda:

Sabendo que a Indústria Só Problemas S.A. utiliza o Custeio por Absorção, o custo unitário da produção do período foi, em reais:

− Preço bruto unitário de vendas R$ 100,00 − Impostos sobre vendas 10% sobre o preço de venda − Custos variáveis R$ 30,00 por unidade − Despesas fixas R$ 324.000,00 por mês − Custos fixos R$ 180.000,00 por mês

Com base nessas informações, o ponto de equilíbrio contábil mensal da Cia. Só Latas, em número de unidades, é: