Questões de Concurso Público Copergás - PE 2023 para Analista Contador

Foram encontradas 17 questões

I. Obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

II. Aumentos nos ativos, ou redução nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Recurso econômico presente controlado pela entidade como resultado de eventos passados.

IV. Redução nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

V. Participação residual nos ativos da entidade após a dedução de todos os seus passivos.

As definições I, II, III, IV e V correspondem, respectivamente, a:

Com base no Pronunciamento Técnico CPC 02 – Estoques, o valor a ser registrado na conta de Estoques da empresa Crystal S.A. é, em reais:

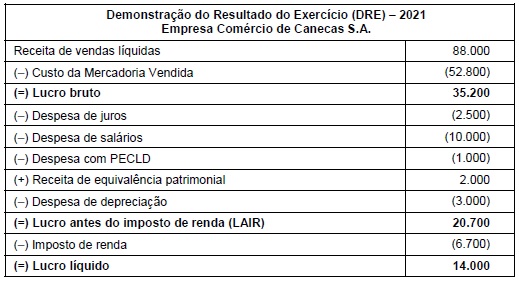

A empresa Comércio de Canecas S.A. apresentou, no ano de 2021, a seguinte Demonstração do Resultado do Exercício:

Informações adicionais:

• Nas vendas efetuadas pela empresa Comércio de Canecas S.A. incide o ICMS à alíquota de 12%.

• Na compra das mercadorias que foram vendidas estava incluído o ICMS à alíquota de 12% e a empresa não mantinha estoque de mercadorias no final de 2021.

• Houve a distribuição de 50% do lucro líquido na forma de dividendos.

• A despesa de salários é decorrente do pagamento da remuneração dos próprios funcionários da empresa e não de terceirizados.

Os valores a serem apresentados na Demonstração do Valor Adicionado de 2021 da empresa Comércio de Canecas S.A., que correspondem ao valor adicionado líquido produzido pela entidade e ao valor adicionado total a distribuir, são, respectivamente, em reais:

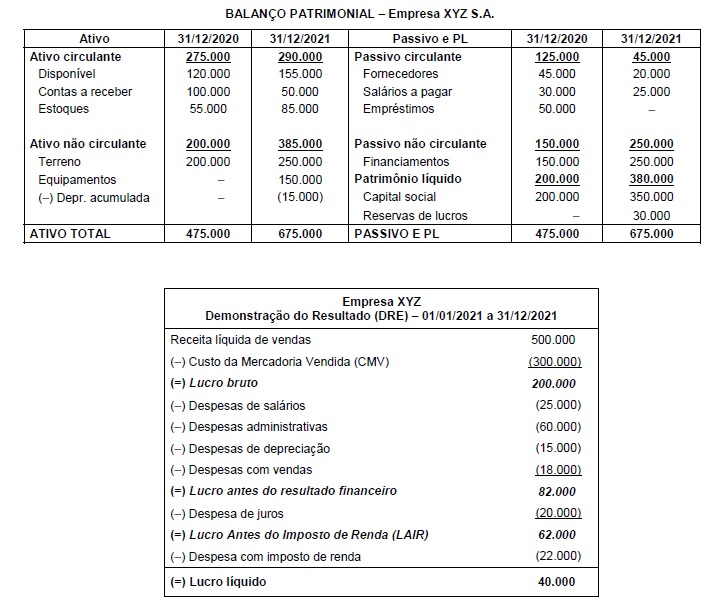

Os Balanços Patrimoniais em 31/12/2020 e 31/12/2021 e a Demonstração do Resultado do Exercício de 2021 da empresa XYZ S.A. estão apresentados a seguir.

Informações adicionais:

• As despesas de juros são decorrentes dos financiamentos de longo prazo e serão pagas apenas no vencimento final.

• Houve distribuição de dividendos de 25% do lucro líquido.

• Do aumento de capital ocorrido durante o ano de 2021, parte foi efetuada com a entrega de um terreno avaliado em R$ 50.000.

Com base nas informações apresentadas, o valor do fluxo total das atividades de financiamento, reportado na Demonstração

dos Fluxos de Caixa de 2021 da empresa XYZ S.A, foi, em reais:

Em 31/12/X1 a empresa Molim S.A. revisou suas estimativas e alterou a vida útil remanescente para 6 anos e o novo valor residual para R$ 20.000.

O saldo contábil evidenciado para a máquina, no Balanço Patrimonial da empresa Molim S.A. em 31/12/X2, foi, em reais:

No ano seguinte (X2) a situação econômica melhorou e, ao avaliar a recuperabilidade dos seus ativos em 31/12/X2, a empresa Spiral S.A. verificou que o valor em uso do terreno era de R$ 1.900.000 e o seu valor justo líquido das despesas de vendas era de R$ 2.200.000.

Na Demonstração do Resultado do ano de X2, a empresa Spiral S.A. deveria

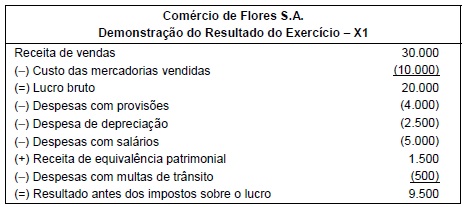

A Demonstração do Resultado do Exercício do ano de X1 da empresa Comércio de Flores S.A. é a seguinte:

Informações adicionais sobre os aspectos fiscais:

• A alíquota de impostos sobre o lucro é 34%.

• A despesa de depreciação dedutível é limitada a R$ 1.500 por ano.

• As despesas com multas não são dedutíveis.

• A Receita de equivalência patrimonial não é tributável.

• As Despesas com provisões somente serão dedutíveis em períodos futuros.

Os valores do imposto corrente e do imposto diferido (se houver) a serem registrados na Demonstração do Resultado de X1 são,

respectivamente, em reais, despesa de

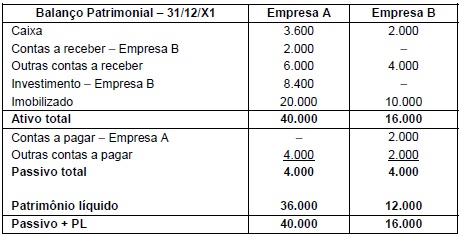

Os valores a serem apresentados para o ativo total e para o patrimônio líquido, nas demonstrações contábeis consolidadas da empresa A, são, respectivamente, em reais:

• Reserva legal ......................................................................................................... 90.000

Durante o ano de X2, a empresa Sample S.A. apurou um lucro líquido de R$ 300.000 e a distribuição foi realizada da seguinte forma:

• Reserva legal, em conformidade com a legislação societária.

• Dividendos obrigatórios de 25% do lucro líquido ajustado pela reserva legal.

• Saldo remanescente destinado para a Reserva para expansão.

O valor do patrimônio líquido da empresa Sample S.A. em 31/12/X2 era, em reais:

A empresa ABC S.A. apresentou as seguintes informações nos balanços patrimoniais encerrados em 31/12/X0 e 31/12/X1:

Com base nas informações apresentadas, em 31/12/X1, o

Durante o ano de 2022, apurou um lucro líquido tributável já ajustado de R$ 70.000.000,00, para fins de Imposto de Renda. Baseado nessas informações, e considerando que não existe nenhum benefício fiscal de IRPJ a ser aplicado ao lucro tributável, o Imposto de Renda, já acrescido do adicional do Imposto de Renda apurados para o referido ano calendário de 2022, será, em reais, de

Considere os dados fictícios, vigentes no Estado em que está localizada a empresa de gás, de que, sobre as tarifas de fornecimento para o segmento de uso veicular, incidem 12% de ICMS e 0% de PIS/COFINS.

Considerando apenas o ICMS e as contribuições de PIS/COFINS e sabendo que a tarifa, sem tributos, para Novembro de 2022, era de R$ 2,5556 por metro cúbico (m3); o valor da tarifa (com tributos) do metro cúbico (m3) de gás natural para uso veicular para Novembro de 2022, foi, em reais, de

Além disso, existem outros encargos previdenciários a serem pagos, tais como o SAT, as contribuições devidas a terceiros, o FGTS e outros.

Também existem encargos previdenciários sobre a folha de salários do empregado, que, embora retidos pelo empregador, são descontados do salário do funcionário.

O empregador faz a retenção da contribuição no momento do registro da folha de pagamento, repassando ao INSS, posteriormente, o valor descontado.

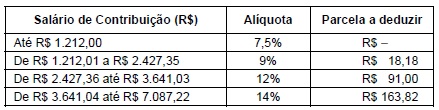

Considere os percentuais de INSS que foram aplicados em 2022, de acordo com tabela progressiva abaixo:

(Disponível em: INSS − https://www.gov.br)

Relativamente a um funcionário que tenha percebido salário de R$ 5.000,00, em outubro de 2022, a retenção da contribuição devida por ele ao INSS e o valor da parte devida pela empresa ao INSS deveriam ser, em reais, respectivamente, de

Essa empresa (do ramo da construção civil) enquadra-se no regime de apuração pelo Lucro Presumido para fins de Imposto de Renda, e, no 3ºrimestre de 2022, teve faturamento trimestral de R$ 2.000.000,00, somente em relação a esse tipo de prestação de serviço.

A Contribuição Social sobre o Lucro Líquido (CSLL), ao final do 3º trimestre de 2022 será, em reais, de

A aquisição destes insumos foi acompanhada de Nota Fiscal no valor total de R$ 100.000,00, sendo que o ICMS, calculado com base na alíquota de 18%, foi destacado pelo fornecedor, e houve a incidência das contribuições PIS-COFINS, pelo regime cumulativo.

Em relação a essa aquisição, os montantes de créditos fiscais das contribuições PIS-COFINS e de ICMS são, em reais, respectivamente,