Questões de Concurso Público Copergás - PE 2023 para Analista Contador

Foram encontradas 60 questões

I. Volume. II. População da área abastecida. III. Valor do combustível a ser substituído pelo gás. IV. Consumo médio diário per capta. V. Fator de carga. VI. Maior vazão horária do dia. VII. Sazonalidade.

A referida lei prevê que o concessionário poderá propor à Agência de Regulação dos Serviços Públicos Delegados do Estado de Pernambuco (ARPE), para fins de homologação, tarifas diferenciadas. Para que isso seja possível, o concessionário deverá levar em consideração, dentre outros, os parâmetros que constam APENAS em

I. Obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

II. Aumentos nos ativos, ou redução nos passivos, que resultam em aumento no patrimônio líquido, exceto aqueles referentes a contribuições de detentores de direitos sobre o patrimônio.

III. Recurso econômico presente controlado pela entidade como resultado de eventos passados.

IV. Redução nos ativos, ou aumentos nos passivos, que resultam em reduções no patrimônio líquido, exceto aqueles referentes a distribuições aos detentores de direitos sobre o patrimônio.

V. Participação residual nos ativos da entidade após a dedução de todos os seus passivos.

As definições I, II, III, IV e V correspondem, respectivamente, a:

Com base no Pronunciamento Técnico CPC 02 – Estoques, o valor a ser registrado na conta de Estoques da empresa Crystal S.A. é, em reais:

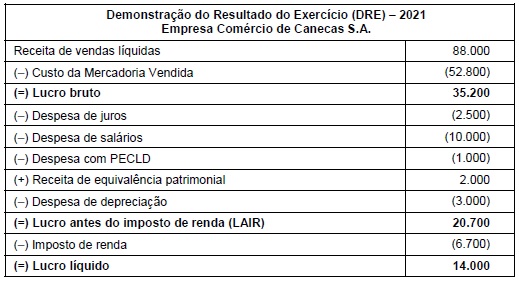

A empresa Comércio de Canecas S.A. apresentou, no ano de 2021, a seguinte Demonstração do Resultado do Exercício:

Informações adicionais:

• Nas vendas efetuadas pela empresa Comércio de Canecas S.A. incide o ICMS à alíquota de 12%.

• Na compra das mercadorias que foram vendidas estava incluído o ICMS à alíquota de 12% e a empresa não mantinha estoque de mercadorias no final de 2021.

• Houve a distribuição de 50% do lucro líquido na forma de dividendos.

• A despesa de salários é decorrente do pagamento da remuneração dos próprios funcionários da empresa e não de terceirizados.

Os valores a serem apresentados na Demonstração do Valor Adicionado de 2021 da empresa Comércio de Canecas S.A., que correspondem ao valor adicionado líquido produzido pela entidade e ao valor adicionado total a distribuir, são, respectivamente, em reais:

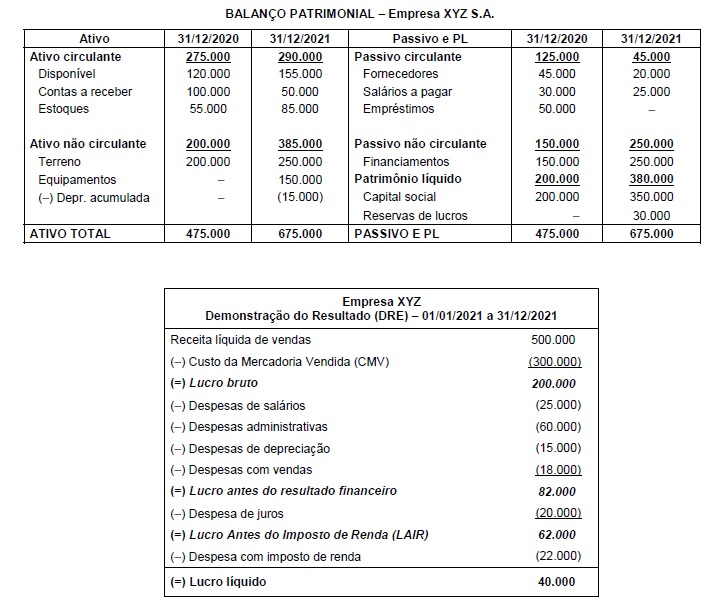

Os Balanços Patrimoniais em 31/12/2020 e 31/12/2021 e a Demonstração do Resultado do Exercício de 2021 da empresa XYZ S.A. estão apresentados a seguir.

Informações adicionais:

• As despesas de juros são decorrentes dos financiamentos de longo prazo e serão pagas apenas no vencimento final.

• Houve distribuição de dividendos de 25% do lucro líquido.

• Do aumento de capital ocorrido durante o ano de 2021, parte foi efetuada com a entrega de um terreno avaliado em R$ 50.000.

Com base nas informações apresentadas, o valor do fluxo total das atividades de financiamento, reportado na Demonstração

dos Fluxos de Caixa de 2021 da empresa XYZ S.A, foi, em reais:

Em 31/12/X1 a empresa Molim S.A. revisou suas estimativas e alterou a vida útil remanescente para 6 anos e o novo valor residual para R$ 20.000.

O saldo contábil evidenciado para a máquina, no Balanço Patrimonial da empresa Molim S.A. em 31/12/X2, foi, em reais:

No ano seguinte (X2) a situação econômica melhorou e, ao avaliar a recuperabilidade dos seus ativos em 31/12/X2, a empresa Spiral S.A. verificou que o valor em uso do terreno era de R$ 1.900.000 e o seu valor justo líquido das despesas de vendas era de R$ 2.200.000.

Na Demonstração do Resultado do ano de X2, a empresa Spiral S.A. deveria

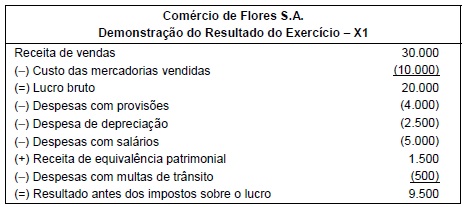

A Demonstração do Resultado do Exercício do ano de X1 da empresa Comércio de Flores S.A. é a seguinte:

Informações adicionais sobre os aspectos fiscais:

• A alíquota de impostos sobre o lucro é 34%.

• A despesa de depreciação dedutível é limitada a R$ 1.500 por ano.

• As despesas com multas não são dedutíveis.

• A Receita de equivalência patrimonial não é tributável.

• As Despesas com provisões somente serão dedutíveis em períodos futuros.

Os valores do imposto corrente e do imposto diferido (se houver) a serem registrados na Demonstração do Resultado de X1 são,

respectivamente, em reais, despesa de

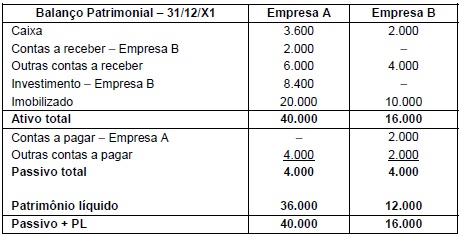

Os valores a serem apresentados para o ativo total e para o patrimônio líquido, nas demonstrações contábeis consolidadas da empresa A, são, respectivamente, em reais:

• Reserva legal ......................................................................................................... 90.000

Durante o ano de X2, a empresa Sample S.A. apurou um lucro líquido de R$ 300.000 e a distribuição foi realizada da seguinte forma:

• Reserva legal, em conformidade com a legislação societária.

• Dividendos obrigatórios de 25% do lucro líquido ajustado pela reserva legal.

• Saldo remanescente destinado para a Reserva para expansão.

O valor do patrimônio líquido da empresa Sample S.A. em 31/12/X2 era, em reais: