Questões de Concurso Público TCE-RJ 2012 para Analista de Controle Externo - Ciências Contábeis

Foram encontradas 20 questões

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507965

Contabilidade Geral

De acordo com as práticas contábeis em vigor, após o reconhecimento inicial, os ativos financeiros podem ser mensurados em quatro categorias: a) mensurados ao valor justo por meio do resultado; b) investimentos mantidos até o vencimento; c) empréstimos e recebíveis; e d) disponíveis para venda. Com isso, de acordo com a categoria, as variações no valor justo ocorridas com esses ativos serão diferentes. Sabendo-se disso, pode-se afirmar que a ocorrência de uma variação positiva no valor justo de um ativo financeiro classificado como disponível para venda implicará:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507966

Contabilidade Geral

De acordo com as práticas contábeis em vigor, as demonstrações contábeis são mais comumente elaboradas segundo modelo baseado no custo histórico recuperável e no conceito da manutenção do capital financeiro nominal. Sabendo-se disso, pode-se afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507968

Contabilidade Geral

Com as recentes alterações, a Lei Societária reforçou a importância dos princípios de contabilidade para o reporte da informação. Para fins de demonstrações contábeis, vigora a força dos princípios, dando corpo para prevalecer a essência econômica da transação sobre a forma jurídica dos contratos. Nesse contexto, o Conselho Federal de Contabilidade reformou recentemente a resolução CFC nº 750/1993. Conforme a Resolução CFC n.º 1282/2010:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507969

Contabilidade Geral

Os regimes de caixa e competência são também conhecidos como regime financeiro e econômico, tendo em vista a abordagem com que cada um reconhece e apropria receitas e despesas. A esse respeito, é correto afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Provas:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Controle Externo

|

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q507970

Contabilidade Geral

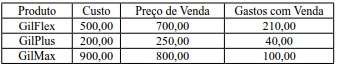

A Cia. Tribunal Mendes SA realizou seu inventário periódico de mercadorias para o encerramento do exercício. O levantamento realizado é relativamente simples, haja vista que a empresa comercializa apenas 3 tipos de produto: GilFlex, GilPlus e GilMax. Para fins de mensuração dessas mercadorias, elaborou paralelamente o seguinte quadro de informações:

Com base nessas informações, e sabendo que para cada produto havia uma unidade disponível, o saldo final da conta estoques deverá estar avaliada no Balanço Patrimonial por:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508012

Contabilidade Geral

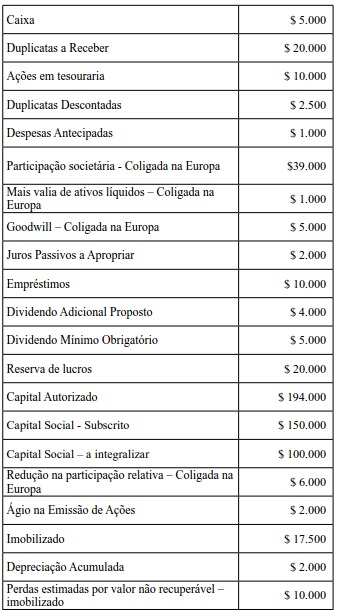

As informações apresentadas no quadro abaixo referem-se à Cia. Água Limpa da Cachoeira SA:

Adicionalmente, sabe-se que a empresa desenvolveu internamente um intangível, representado pela famosa marca “CACHOEIRA". Essa marca foi recentemente avaliada pela empresa de Auditoria e Avaliações Patrimoniais Perilense por $ 10.000. Consta ainda que a empresa possui um plantel de suínos reprodutores da raça Porcus spinus, avaliados por seu valor justo em $ 5.000 e mantidos em uma granja.

Considerando exclusivamente as informações acima e levando em conta a equação fundamental patrimonial, a alternativa que expressa o montante correto do Ativo Não Circulante, Passivo e do Patrimônio Líquido é:

Adicionalmente, sabe-se que a empresa desenvolveu internamente um intangível, representado pela famosa marca “CACHOEIRA". Essa marca foi recentemente avaliada pela empresa de Auditoria e Avaliações Patrimoniais Perilense por $ 10.000. Consta ainda que a empresa possui um plantel de suínos reprodutores da raça Porcus spinus, avaliados por seu valor justo em $ 5.000 e mantidos em uma granja.

Considerando exclusivamente as informações acima e levando em conta a equação fundamental patrimonial, a alternativa que expressa o montante correto do Ativo Não Circulante, Passivo e do Patrimônio Líquido é:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508013

Contabilidade Geral

O Balanço Patrimonial da Cia Copa do Mundo SA foi publicado em 31.12.2011, apresentando o saldo das contas de forma analítica, com as seguintes informações:

Durante o ano de 2012 a administração da Cia. Copa do Mundo S.A. procedeu a uma alteração no estatuto social, elevando o Capital Autorizado em 100.000 (FATO 1). Neste período, a empresa emitiu, e posteriormente alienou debêntures perpétuas, pelas quais recebeu 20.000 (FATO 2). A empresa pactuou a possibilidade de recompra de tais títulos. Antes de encerrado o exercício de 2012, houve subscrição de capital no montante de 50.000 (FATO 3)

Analise unicamente os efeitos desses 3 fatos no Disponível e Patrimônio Líquido da entidade. Considere que a empresa não incorreu em custos de transação para alienar debêntures. Partindo dessas premissas, a variação no montante do disponível e patrimônio líquido para os fatos 1, 2 e 3 foi respectivamente:

Durante o ano de 2012 a administração da Cia. Copa do Mundo S.A. procedeu a uma alteração no estatuto social, elevando o Capital Autorizado em 100.000 (FATO 1). Neste período, a empresa emitiu, e posteriormente alienou debêntures perpétuas, pelas quais recebeu 20.000 (FATO 2). A empresa pactuou a possibilidade de recompra de tais títulos. Antes de encerrado o exercício de 2012, houve subscrição de capital no montante de 50.000 (FATO 3)

Analise unicamente os efeitos desses 3 fatos no Disponível e Patrimônio Líquido da entidade. Considere que a empresa não incorreu em custos de transação para alienar debêntures. Partindo dessas premissas, a variação no montante do disponível e patrimônio líquido para os fatos 1, 2 e 3 foi respectivamente:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508014

Contabilidade Geral

No Balanço Patrimonial da Cia Cheia de Dúvidas SA, constituída em 31.12.2011, o ativo total era de $100.000. Sabe-se que a empresa optou, inicialmente, por financiar suas atividades unicamente com capital próprio. Durante o ano de 2012 os acionistas ampliaram em $100.000 seus investimentos na entidade. Uma parte desse aporte aconteceu em dinheiro ($80.000), sendo o restante integralizado com a transferência de ativos essenciais à atividade operacional da entidade. Paralelamente, o governo local fez a doação de uma propriedade para instalação da sua planta industrial. Uma propriedade semelhante naquela localidade poderia ser facilmente adquirida por $200.000, sendo este seu valor justo. A titularidade definitiva da propriedade é condicionada à manutenção de 1.000 empregados trabalhando na fábrica por um período de 10 anos.

A direção da Cia. Cheia de Dúvida SA consultou o contador, solicitando esclarecimentos sobre os efeitos contábeis dos fatos acontecidos para fins de elaboração do Balanço Patrimonial do exercício findo em 31.12.2012. Nesse sentido, considerandose exclusivamente os fatos relatados até aqui, pode-se afirmar que:

A direção da Cia. Cheia de Dúvida SA consultou o contador, solicitando esclarecimentos sobre os efeitos contábeis dos fatos acontecidos para fins de elaboração do Balanço Patrimonial do exercício findo em 31.12.2012. Nesse sentido, considerandose exclusivamente os fatos relatados até aqui, pode-se afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508015

Contabilidade Geral

Assinale a alternativa que reúne apenas fatos contábeis que, quando reconhecidos, causam variação (positiva ou negativa) na situação líquida da entidade:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508016

Contabilidade Geral

Com a convergência das normas contábeis brasileiras para as normas internacionais de contabilidade, sabe-se que as práticas contábeis locais foram sensivelmente modificadas. Quanto às funções e ao funcionamento das contas, é correto afirmar que:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508017

Contabilidade Geral

Para identificar uma conta de resultado, basta lembrar que ela invariavelmente estará na Demonstração do Resultado do Exercício (DRE). Assim, na DRE:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508018

Contabilidade Geral

O registro dos atos e fatos contábeis tem início com a escrituração contábil, que pode ocorrer com lançamentos simultâneos em uma ou mais contas no livro diário, de modo que o total de débitos seja igual ao total de créditos. Além disso, o registro deve ser escriturado de forma a demonstrar corretamente a origem a aplicação dos recursos. Dessa forma, identifique o lançamento que foi realizado corretamente:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508019

Contabilidade Geral

Após longa negociação, o Laboratório Tupiniquim SA (com larga experiência na produção de vacinas para a bactéria Sai correndus, cuja variante brasileira foi causadora da recente epidemia de Coopersite) adquiriu um projeto em desenvolvimento dos Laboratórios Shaigrippen, com resultados animadores para exterminação da variante brasileira da bactéria Suadourus. O projeto está na fase final de testes e a vacina já foi aprovada para ser comercializada. No plano da contabilidade, essa operação no Laboratório Tupiniquim SA. deve ser contabilizada

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508020

Contabilidade Geral

A Cia. COURO S.A. foi constituída em 30 de dezembro de 2012 com R$ 5.000.000,00 em ativos, sendo que o recurso para parte desse investimento (R$ 3.500.000,00) foi captado junto ao Banco Carioca de Desenvolvimento (BCDS) e o restante através de capital próprio. Para alcançar seu objetivo de ser a maior empresa do mundo na atividade de comércio de biquínis, a empresa irá realizar uma Oferta Pública de Ações (OPA) em 2013. A receita bruta prevista para 2013 é de R$500.000.000,00. Entretanto, as providências para concretizar a OPA serão tomadas apenas após o carnaval. Sabendo que 100% do capital da empresa pertencem à família do empresário Xeik Odal Iska, para o exercício encerrado em 31 de dezembro de 2012, no que se refere às demonstrações financeiras previstas na Lei Societária brasileira, a empresa deverá:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508021

Contabilidade Geral

A Cia. Raio Relâmpago adquiriu no dia 1° de julho uma máquina por R$ 100.000,00 e com uma vida útil de 25 mil unidades produzidas. Para deixar a máquina em condições de funcionamento, houve gastos com mão de obra no valor de R$ 20.000. O trabalho foi concluído no dia 1° de outubro. Devido a uma falta de matéria-prima, a máquina só entrou em operação no dia 1° de dezembro, produzindo ao longo desse mês, 250 unidades. Considerando-se apenas essas informações, em 31 de dezembro a despesa com depreciação relativa a essa máquina foi de:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508022

Contabilidade Geral

No mês de agosto de 2012 a Cia. Trevas iniciou suas atividades. No dia 31 de agosto ela apresentou em sua conta de estoques as seguintes movimentações:

• dia 5: aquisição de 10 mercadorias por R$ 10,00 cada;

• dia 8: aquisição de 6 mercadorias por R$ 8,00 cada;

• dia 14: venda de 10 mercadorias por R$ 20,00 cada;

• dia 17: aquisição de 12 mercadorias por R$ 7,00 cada;

• dia 25: venda de 11 mercadorias por R$ 19,00 cada.

Considerando-se exclusivamente as informações disponíveis, o sistema de avaliação de estoque que apresenta o maior saldo de mercadorias ao final do mês é:

• dia 5: aquisição de 10 mercadorias por R$ 10,00 cada;

• dia 8: aquisição de 6 mercadorias por R$ 8,00 cada;

• dia 14: venda de 10 mercadorias por R$ 20,00 cada;

• dia 17: aquisição de 12 mercadorias por R$ 7,00 cada;

• dia 25: venda de 11 mercadorias por R$ 19,00 cada.

Considerando-se exclusivamente as informações disponíveis, o sistema de avaliação de estoque que apresenta o maior saldo de mercadorias ao final do mês é:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508023

Contabilidade Geral

Entre as diferentes situações abaixo, aquela que acarreta um aumento no Patrimônio Líquido é:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508025

Contabilidade Geral

A Cia. Passarei Nessa apresentou as seguintes informações no mês de junho de X1:

• Produziu 1.000 itens e o valor das matérias primas utilizadas totalizaram R$ 22.000,00;

• Vendeu 850 unidades por um valor total R$ 85.000,00 e para todas as vendas foi emitida nota fiscal;

• Os gastos com o pessoal de produção foram de R$ 10.000,00;

• Os gastos com o pessoal de vendas foram de R$ 5.000,00;

• As vendas da Cia são na modalidade CIF, ou seja, são de responsabilidade da própria Cia, até que o cliente receba a mercadoria;

• Os gastos com fretes de venda foram de R$ 5.000,00; Os auditores, ao analisarem as informações do mês, constataram que 50 unidades vendidas ainda estavam sendo transportadas para os clientes.

Com base no exposto, o saldo do lucro bruto na Demonstração de Resultados do Exercício (DRE) corresponde a:

• Produziu 1.000 itens e o valor das matérias primas utilizadas totalizaram R$ 22.000,00;

• Vendeu 850 unidades por um valor total R$ 85.000,00 e para todas as vendas foi emitida nota fiscal;

• Os gastos com o pessoal de produção foram de R$ 10.000,00;

• Os gastos com o pessoal de vendas foram de R$ 5.000,00;

• As vendas da Cia são na modalidade CIF, ou seja, são de responsabilidade da própria Cia, até que o cliente receba a mercadoria;

• Os gastos com fretes de venda foram de R$ 5.000,00; Os auditores, ao analisarem as informações do mês, constataram que 50 unidades vendidas ainda estavam sendo transportadas para os clientes.

Com base no exposto, o saldo do lucro bruto na Demonstração de Resultados do Exercício (DRE) corresponde a:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508026

Contabilidade Geral

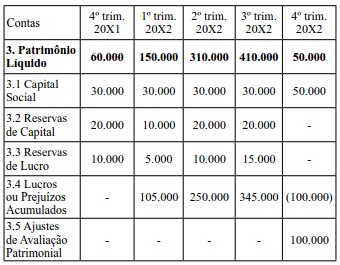

A Cia. Destrócenes S.A. atua no ramo de transporte (terrestre e aéreo) de resíduos sólidos. Diariamente a empresa realiza a coleta da escórea em diversos locais do Brasil para transporte e depósito no aterro de Gramacho. Por atuar em uma atividade lucrativa, o Balanço Patrimonial da entidade acumula lucros constantemente, conforme demonstra o detalhamento do seu Patrimônio Líquido em base comparativa trimestral:

Entretanto, com o fechamento do aterro de Gramacho, a Cia. Destrócenes SA acumulou prejuízos no 4º trimestre de 20X2. Isso porque suas atividades operacionais foram suspensas naquele período até que consiga autorização para entregar os dejetos que coleta no novo aterro sanitário de Seropédica. Uma vala especial já está sendo preparada nesse local para receber o material (que é altamente nocivo à saúde) e no 1º trimestre de 20X3 as operações da Cia Destrócenes SA serão retomadas, recuperando sua capacidade de acumular lucros.

É possível levantar mais de uma hipótese para explicar a variação nas contas do Patrimônio Líquido da entidade ao longo dos trimestres sob análise. Identifique a alternativa na qual as afirmativas (I), (II) e (III) apresentam, cada qual, a única transação capaz de gerar o efeito explicado:

Entretanto, com o fechamento do aterro de Gramacho, a Cia. Destrócenes SA acumulou prejuízos no 4º trimestre de 20X2. Isso porque suas atividades operacionais foram suspensas naquele período até que consiga autorização para entregar os dejetos que coleta no novo aterro sanitário de Seropédica. Uma vala especial já está sendo preparada nesse local para receber o material (que é altamente nocivo à saúde) e no 1º trimestre de 20X3 as operações da Cia Destrócenes SA serão retomadas, recuperando sua capacidade de acumular lucros.

É possível levantar mais de uma hipótese para explicar a variação nas contas do Patrimônio Líquido da entidade ao longo dos trimestres sob análise. Identifique a alternativa na qual as afirmativas (I), (II) e (III) apresentam, cada qual, a única transação capaz de gerar o efeito explicado:

Ano: 2012

Banca:

FEMPERJ

Órgão:

TCE-RJ

Prova:

FEMPERJ - 2012 - TCE-RJ - Analista de Controle Externo - Ciências Contábeis |

Q508031

Contabilidade Geral

No que tange aos conceitos de reconhecimento, mensuração e evidenciação de ativos intangíveis no âmbito das entidades do setor público, analise as afirmativas a seguir:

I. Um ativo intangível satisfaz o critério de identificação quando for separável e passível de negociação ou resultar de compromissos obrigatórios, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

II. Controlar um ativo significa, entre outras coisas, dizer que a entidade detém o poder de obter benefícios econômicos futuros ou serviços potenciais gerados pelo recurso, independentemente da propriedade legal.

III. O reconhecimento inicial de um ativo intangível pode ocorrer de três formas: aquisição separada, geração interna e aquisição por meio de transações sem contraprestação. Porém o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente não deve ser reconhecido como ativo.

IV. As fases de pesquisa e desenvolvimento de ativos intangíveis ensejam tratamentos contábeis diferenciados.

Estão corretas as afirmativas:

I. Um ativo intangível satisfaz o critério de identificação quando for separável e passível de negociação ou resultar de compromissos obrigatórios, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

II. Controlar um ativo significa, entre outras coisas, dizer que a entidade detém o poder de obter benefícios econômicos futuros ou serviços potenciais gerados pelo recurso, independentemente da propriedade legal.

III. O reconhecimento inicial de um ativo intangível pode ocorrer de três formas: aquisição separada, geração interna e aquisição por meio de transações sem contraprestação. Porém o ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente não deve ser reconhecido como ativo.

IV. As fases de pesquisa e desenvolvimento de ativos intangíveis ensejam tratamentos contábeis diferenciados.

Estão corretas as afirmativas: