Questões de Concurso Público CELESC 2018 para Contador

Foram encontradas 28 questões

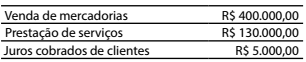

Uma empresa tributada pelo lucro presumido apurou em um trimestre do ano-calendário as seguintes receitas:

Então, o imposto de renda a pagar no período foi de:

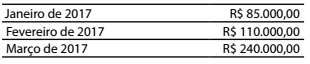

Uma empresa comercial tributada pelo lucro presumido apurou as seguintes receitas mensais com a venda de mercadorias:

Então, a contribuição social e o total da COFINS no

regime cumulativo apurados no período são, respectivamente,

de:

Companhia de distribuição de energia elétrica de determinado estado da federação é proprietária de postes de rede elétrica entre dois municípios vizinhos. Fez a locação dos postes para uma empresa de telefonia instalar cabos para comunicação.

Nesse caso, é correto afirmar:

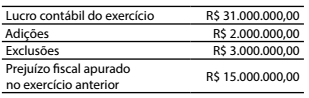

Então, o imposto de renda e a contribuição social devidos são, respectivamente, de:

Outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação), que não são reconhecidos na demonstração do resultado.

Os componentes dos outros resultados abrangentes não incluem:

A loja Tudo em Fixadores – Comércio de Materiais para Construção Ltda., enquadrada no lucro presumido, estabelecida na cidade de Itajaí (SC), adquiriu para revenda um lote de parafusos de origem nacional por R$ 50.000,00, mais IPI de R$ 5.000,00, diretamente de fabricante (não enquadrado no Simples Nacional), situado na cidade de Joinville – SC. Considere que tais mercadorias estão sujeitas à substituição tributária, com retenção antecipada do ICMS, que a Margem de Valor Agregado (MVA) é de 50%, que a alíquota interna da mercadoria em SC é de 17% e que não há outros valores envolvidos, tampouco isenção ou redução de base de cálculo nas operações.

Na venda feita à loja Tudo em Fixadores, o valor do ICMS retido antecipadamente por substituição tributária pelo fabricante de Joinville (SC) foi de:

Na determinação do lucro real, serão adicionados ao lucro líquido do período de apuração:

1. As despesas com brindes.

2. O resultado positivo da equivalência patrimonial.

3. O valor da contribuição social sobre o lucro líquido, registrado como custo ou despesa operacional.

4. O prejuízo fiscal do exercício anterior.

Assinale a alternativa que indica todas as afirmativas corretas.

A Empresa Energil S.A. vendeu 2.000 produtos em 15 de janeiro de 2018, ao preço total de $ 2.000.000, com garantia contra defeitos de 2 anos. O custo total dos produtos é de $ 700.000. Além disso, a Energil S.A. vendeu garantias estendidas relacionadas a 400 produtos por 3 anos pelo total de $ 18.000.

Assinale a alternativa que contabiliza corretamente as operações em 15 de janeiro de 2018.

Assinale a alternativa que apresenta a classificação correta das operações apresentadas referente às atividades operacionais, de investimento e de financiamento presentes na Demonstração dos Fluxos de Caixa.

1. Recebimentos de caixa decorrentes de royalties, honorários, comissões e outras receitas.

2. Amortização de empréstimos e financiamentos.

3. Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo. Esses pagamentos incluem aqueles relacionados aos custos de desenvolvimento ativados e aos ativos imobilizados de construção própria.

4. Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

5. Pagamentos de caixa a fornecedores de mercadorias e serviços.

Assinale a alternativa correta.

Sobre a Reclassificação de Ativos Financeiros, analise as afirmativas abaixo.

1. Se a entidade reclassificar um ativo financeiro da categoria de mensuração ao custo amortizado para a categoria de mensuração ao valor justo por meio do resultado, seu valor justo deve ser mensurado na data da reclassificação. Qualquer ganho ou perda decorrente da diferença entre o custo amortizado anterior do ativo financeiro e o valor justo deve ser reconhecido em outros resultados abrangentes.

2. Se a entidade reclassificar o ativo financeiro da categoria de mensuração ao valor justo por meio do resultado para a categoria de mensuração ao custo amortizado, seu valor justo na data da classificação tornar-se-á seu novo valor contábil líquido.

3. Se a entidade reclassificar o ativo financeiro da categoria de mensuração ao valor justo, por meio de outros resultados abrangentes para a categoria de mensuração ao valor justo por meio do resultado, o ativo financeiro deve continuar a ser mensurado ao valor justo. O ganho ou a perda acumulada, anteriormente reconhecido em outros resultados abrangentes, deve ser reclassificado do patrimônio líquido para o resultado como ajuste de reclassificação, na data da reclassificação.

Assinale a alternativa que indica todas as afirmativas corretas.