Questões de Concurso Público SEFAZ-RJ 2008 para Fiscal de Rendas, Prova 2

Foram encontradas 100 questões

Q24728

Auditoria

Segundo a Resolução 1.024 do CFC, a forma e o conteúdo dos papéis de trabalho podem ser afetados pelas questões listadas a seguir, à exceção de uma. Assinale-a.

Q24729

Auditoria

De acordo com o CFC, eventos subseqüentes à data do balanço são aqueles, sejam eles favoráveis ou desfavoráveis, que ocorrem entre a data do balanço e a data na qual é autorizada a conclusão da elaboração das demonstrações contábeis.

São apresentados, nas alternativas a seguir, exemplos de eventos que requerem ajustes nas demonstrações contábeis, considerando o disposto na Resolução 1.088 do CFC, à exceção de uma. Assinale-a.

São apresentados, nas alternativas a seguir, exemplos de eventos que requerem ajustes nas demonstrações contábeis, considerando o disposto na Resolução 1.088 do CFC, à exceção de uma. Assinale-a.

Q24730

Auditoria

O controle interno é muito importante para a auditoria, uma vez que, com base nele, será determinada a quantidade de testes (substantivos) a serem aplicados. Se, porventura, esses controles inexistirem ou falharem (risco inerente ou de controle), a possibilidade de ocorrerem fraudes é maior.

Na obra "Por Dentro das Fraudes: como são feitas, como denunciá-las, como evitá-las", o autor comenta um caso de fraude conhecido como emissão de "notas fiscais cauçadas".

"Por ocasião do faturamento de bens e serviços, dependendo dos tributos e da esfera de governo, são extraídos documentos fiscais a serem entregues ao comprador/tomador, ficando as demais vias no talonário para fins de registro e fiscalização por parte do governo. A fim de reduzir a carga tributária, vendedor e comprador às vezes ajustam um valor menor a ser registrado no documento fiscal. Quando isso não é possível, o vendedor, unilateralmente, preenche a nota com montantes diferentes: a via entregue ao contratante com o valor total; a que será fiscalizada, com valor menor. Como o preenchimento costuma ser simultâneo (com folhas carbonadas), coloca-se algo entre a primeira e as demais vias (uma prancheta de madeira, por exemplo). Dessa forma, o contratante recebe sua via com o valor correto, e o fraudador, em um segundo momento, completa sua via com uma quantia menor."

Considerando a situação exposta, assinale o procedimento que menos contribui para detectar esse tipo de operação

Na obra "Por Dentro das Fraudes: como são feitas, como denunciá-las, como evitá-las", o autor comenta um caso de fraude conhecido como emissão de "notas fiscais cauçadas".

"Por ocasião do faturamento de bens e serviços, dependendo dos tributos e da esfera de governo, são extraídos documentos fiscais a serem entregues ao comprador/tomador, ficando as demais vias no talonário para fins de registro e fiscalização por parte do governo. A fim de reduzir a carga tributária, vendedor e comprador às vezes ajustam um valor menor a ser registrado no documento fiscal. Quando isso não é possível, o vendedor, unilateralmente, preenche a nota com montantes diferentes: a via entregue ao contratante com o valor total; a que será fiscalizada, com valor menor. Como o preenchimento costuma ser simultâneo (com folhas carbonadas), coloca-se algo entre a primeira e as demais vias (uma prancheta de madeira, por exemplo). Dessa forma, o contratante recebe sua via com o valor correto, e o fraudador, em um segundo momento, completa sua via com uma quantia menor."

Considerando a situação exposta, assinale o procedimento que menos contribui para detectar esse tipo de operação

Q24731

Contabilidade Geral

O Conselho Federal de Contabilidade define contingência passiva como:

1. uma possível obrigação presente cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade; ou

2. uma obrigação presente que surge de eventos passados, mas que não é reconhecida porque:

2.1. é improvável que a entidade tenha de liquidála; ou

2.2. o valor da obrigação não pode ser mensurado com suficiente segurança.

A contingência ativa é um possível ativo, decorrente de eventos passados, cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade. O tratamento a ser dado a elas consta na Resolução 1.066, que prevê, respeitadas as peculiaridades de cada situação, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

1. uma possível obrigação presente cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade; ou

2. uma obrigação presente que surge de eventos passados, mas que não é reconhecida porque:

2.1. é improvável que a entidade tenha de liquidála; ou

2.2. o valor da obrigação não pode ser mensurado com suficiente segurança.

A contingência ativa é um possível ativo, decorrente de eventos passados, cuja existência será confirmada somente pela ocorrência, ou não, de um ou mais eventos futuros, que não estejam totalmente sob o controle da entidade. O tratamento a ser dado a elas consta na Resolução 1.066, que prevê, respeitadas as peculiaridades de cada situação, o disposto nas alternativas a seguir, à exceção de uma.

Assinale-a.

Q24732

Contabilidade de Custos

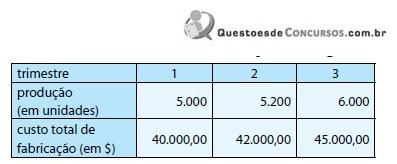

Determinada empresa industrial é monoprodutora. Nos três últimos trimestres apurou o seguinte:

Sabe-se que:

. a empresa apura o custo total de fabricação pelo custeio por absorção;

. a empresa controla seus estoques permanentemente e os avalia pelo método PEPS;

. não houve variação de preços no período.

Utilize o método maior-menor para classificar os custos entre fixos e variáveis e determine o custo total de fabricação do quarto trimestre para uma produção total de 6.500 unidades.

Sabe-se que:

. a empresa apura o custo total de fabricação pelo custeio por absorção;

. a empresa controla seus estoques permanentemente e os avalia pelo método PEPS;

. não houve variação de preços no período.

Utilize o método maior-menor para classificar os custos entre fixos e variáveis e determine o custo total de fabricação do quarto trimestre para uma produção total de 6.500 unidades.