Questões de Concurso Público SAD-PE 2009 para Analista de Controle Interno – Finanças Públicas

Foram encontradas 70 questões

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498286

Contabilidade Geral

Com relação aos princípios fundamentais de contabilidade é correto afirmar que:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498287

Contabilidade Geral

De acordo com a legislação societária, no Passivo as contas serão classificadas no:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498288

Contabilidade Geral

De acordo com a Resolução 774/94 do CFC, o Princípio da Oportunidade exige:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498289

Contabilidade Geral

No balanço, os elementos do passivo serão avaliados de acordo com os critérios apresentados a seguir.

I. As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

II. As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço.

III. As obrigações sujeitas à correção monetária serão atualizadas até a data do balanço.

IV. As obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

V. As obrigações, encargos e riscos classificados no passivo não-circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Assinale:

I. As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

II. As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data do balanço.

III. As obrigações sujeitas à correção monetária serão atualizadas até a data do balanço.

IV. As obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

V. As obrigações, encargos e riscos classificados no passivo não-circulante serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Assinale:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498290

Contabilidade Geral

Conforme preceitua a legislação societária em vigor, analise as afirmativas a seguir.

I. A demonstração do resultado do exercício discriminará a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos.

II. A demonstração do resultado do exercício discriminará a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto.

III. A demonstração do resultado do exercício discriminará as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais.

IV. A demonstração do resultado do exercício discriminará o lucro ou prejuízo operacional, as receitas e despesas não operacionais.

Assinale:

I. A demonstração do resultado do exercício discriminará a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos.

II. A demonstração do resultado do exercício discriminará a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto.

III. A demonstração do resultado do exercício discriminará as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais.

IV. A demonstração do resultado do exercício discriminará o lucro ou prejuízo operacional, as receitas e despesas não operacionais.

Assinale:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

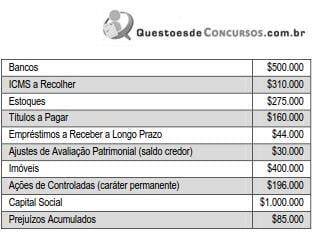

Q498291

Análise de Balanços

Com base nos dados extraídos da contabilidade da Cia WIF responda a questão.

A Liquidez Corrente e Liquidez Geral, respectivamente, foram de:

A Liquidez Corrente e Liquidez Geral, respectivamente, foram de:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498292

Análise de Balanços

Com base nos dados extraídos da contabilidade da Cia WIF responda a questão.

A Garantia de Capital de Terceiros foi de:

A Garantia de Capital de Terceiros foi de:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498293

Análise de Balanços

Assinale a alternativa que mostre como se calcula a taxa de rendimentos do capital próprio.

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498294

Contabilidade Pública

Segundo a Lei 4320/64, a Contabilidade deverá evidenciar, em seus registros, o montante dos créditos orçamentários vigentes, a despesa empenhada e a despesa realizada a conta dos mesmos créditos e as dotações disponíveis.

Sob a ótica das especializações da contabilidade pública esta função será atribuída à:

Sob a ótica das especializações da contabilidade pública esta função será atribuída à:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498295

Contabilidade Pública

Um órgão público comprou materiais e não empenhou a despesa na época própria, vindo a empenhá-la e contabilizá-la como despesa no exercício seguinte. Tal fato constitui uma ilegalidade grave, sujeitando os seus infratores às penalidades previstas na lei.

À luz dos princípios da Contabilidade tal fato fere o princípio da:

À luz dos princípios da Contabilidade tal fato fere o princípio da:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498296

Contabilidade Pública

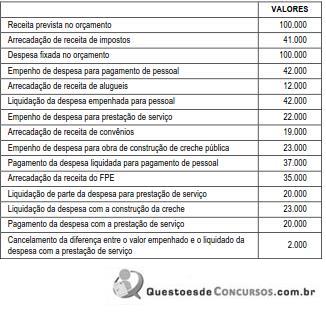

Considere os fatos registrados no mês de janeiro:

• Créditos orçamentários aprovados na lei orçamentária..............................100.000.

• Despesas empenhadas ..............................................................................75.000.

• Despesas liquidadas...................................................................................70.000.

• Empenho cancelado ....................................................................................7.000.

• Despesas pagas .........................................................................................47.000.

• Crédito suplementar aberto ........................................................................15.000.

No balancete de verificação elaborado ao final do mês, a conta usada para registrar os créditos orçamentários e suplementares apresentará saldo de:

• Créditos orçamentários aprovados na lei orçamentária..............................100.000.

• Despesas empenhadas ..............................................................................75.000.

• Despesas liquidadas...................................................................................70.000.

• Empenho cancelado ....................................................................................7.000.

• Despesas pagas .........................................................................................47.000.

• Crédito suplementar aberto ........................................................................15.000.

No balancete de verificação elaborado ao final do mês, a conta usada para registrar os créditos orçamentários e suplementares apresentará saldo de:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498297

Contabilidade Pública

Considere os seguintes fatos contábeis:

Depois de efetuada a escrituração dos fatos e elaborado o balanço orçamentário, segundo o padrão da lei 4320/64, o resultado da execução orçamentária será um superávit de:

Depois de efetuada a escrituração dos fatos e elaborado o balanço orçamentário, segundo o padrão da lei 4320/64, o resultado da execução orçamentária será um superávit de:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498298

Administração Financeira e Orçamentária

Nos termos da Lei de Responsabilidade Fiscal, o Relatório da Gestão Fiscal conterá o comparativo com os seguintes montantes, à exceção de um. Assinale-o.

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498299

Contabilidade Pública

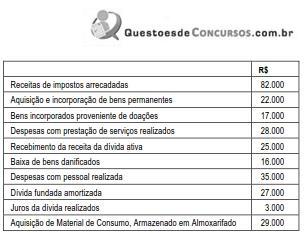

Considere os fatos a seguir:

Com base nessas informações, o resultado patrimonial do exercício que será incorporado ao patrimônio líquido é:

Com base nessas informações, o resultado patrimonial do exercício que será incorporado ao patrimônio líquido é:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498300

Contabilidade Pública

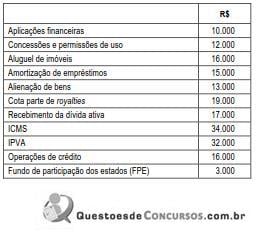

Considere as seguintes receitas:

Com base nos dados acima o valor que não fará parte do cálculo da receita corrente líquida é:

Com base nos dados acima o valor que não fará parte do cálculo da receita corrente líquida é:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498301

Auditoria Governamental

O conjunto de procedimentos de auditoria aplicados com o objetivo avaliar o desempenho e a eficácia/efetividade das operações, dos sistemas de informação e dos métodos de administração, é denominado:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498302

Auditoria Governamental

A auditoria que atua diretamente sobre a administração da coisa pública e no acompanhamento das ações e dos programas orçamentários empreendidos pelos órgãos e entidades, é conhecida como:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498303

Auditoria

O planejamento deve considerar todos os fatores relevantes na execução dos trabalhos, à exceção de um. Assinale-o.

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498304

Auditoria Governamental

O conhecimento do sistema contábil e de controles internos é fundamental para o Planejamento da Auditoria e necessário para determinar a natureza, a extensão e a oportunidade dos procedimentos de auditoria.

Com relação aos deveres do auditor, analise as afirmativas a seguir:

I. o auditor deve ter conhecimento do sistema de contabilidade adotado pela entidade e de sua integração com os sistemas de controles internos.

II. o auditor deve avaliar o grau de confiabilidade das informações geradas pelo sistema contábil, sua tempestividade e sua utilização pela administração;

III. o auditor deve avaliar o grau de confiabilidade dos controles internos adotados pela entidade, mediante a aplicação de provas de procedimentos de controle, dentro da abrangência definida na NBC T 11.9;

IV. o auditor deve avaliar o grau e a situação econômica da entidade, bem como todos os seus fatores de riscos.

Assinale:

Com relação aos deveres do auditor, analise as afirmativas a seguir:

I. o auditor deve ter conhecimento do sistema de contabilidade adotado pela entidade e de sua integração com os sistemas de controles internos.

II. o auditor deve avaliar o grau de confiabilidade das informações geradas pelo sistema contábil, sua tempestividade e sua utilização pela administração;

III. o auditor deve avaliar o grau de confiabilidade dos controles internos adotados pela entidade, mediante a aplicação de provas de procedimentos de controle, dentro da abrangência definida na NBC T 11.9;

IV. o auditor deve avaliar o grau e a situação econômica da entidade, bem como todos os seus fatores de riscos.

Assinale:

Ano: 2009

Banca:

FGV

Órgão:

SAD-PE

Prova:

FGV - 2009 - SAD-PE - Analista de Controle Interno – Finanças Públicas |

Q498305

Auditoria

Ao determinar a extensão de um teste ou ao selecionar os itens a serem testados, o auditor: