Questões de Concurso Público CAERN 2010 para Administrador

Foram encontradas 50 questões

Q44090

Administração Financeira e Orçamentária

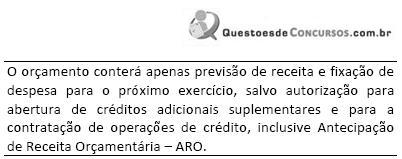

A Constituição da República prevê, no art. 165, § 8º , o seguinte:

Dessa forma, o texto legal estabelece que o orçamento conterá, apenas, matéria financeira, de forma que matérias estranhas não estejam nele insertas. Esse princípio foi citado por Rui Barbosa, ao comentar a existência das chamadas "caudas orçamentárias".

O princípio a que se refere o texto acima é o da

Dessa forma, o texto legal estabelece que o orçamento conterá, apenas, matéria financeira, de forma que matérias estranhas não estejam nele insertas. Esse princípio foi citado por Rui Barbosa, ao comentar a existência das chamadas "caudas orçamentárias".

O princípio a que se refere o texto acima é o da

Q44094

Administração Financeira e Orçamentária

É sabido que não são permitidas compensações no plano orçamentário. Dessa forma, os valores na proposta orçamentária devem constar pelos seus totais, sendo vedadas as deduções a título de ajuste ou compensação. Se não fosse dessa forma, ao elaborar a proposta orçamentária, um determinado Município, credor e devedor da União, poderia elaborar seu budget pelo valor líquido, o que dificultaria sobremaneira o entendimento e a execução orçamentária. O princípio citado acima corresponde ao (à)

Q44097

Administração Financeira e Orçamentária

A Lei de Diretrizes Orçamentárias - LDO, criada pela atual Carta Magna, inovou em matéria orçamentária ao estabelecer uma ponte, um link entre o PPA e a LOA. Nesse diapasão, compete à LDO, com base no previsto no PPA, dentre outros aspectos, elencar as metas e prioridades que deverão ser observadas na confecção do orçamento. Considerando o enunciado na Carta Magna e em outros normativos aplicáveis, é possível afirmar que ela NÃO conterá

Q44101

Administração Financeira e Orçamentária

Os créditos adicionais são autorizações concedidas ao chefe de Poder para que ele realize despesas além (ou de forma diferente) do que estava previsto no orçamento. Na prática, corresponde a uma autorização concedida pelo Poder Legislativo ao Poder Executivo. É necessário que essa autorização seja concedida por meio de lei, uma vez que o orçamento no Brasil é uma lei (LOA) e, para modificá-la, é preciso outra lei. Nesse diapasão, caso o Poder Executivo arrecade um valor maior do que o previsto (superávit na arrecadação), solicitará que o orçamento seja alterado, aumentando-se o poder de gasto. Assim, encaminhará ao Parlamento um projeto de lei pleiteando autorização para gastar um valor a maior em determinado programa de trabalho. Uma vez que a iniciativa no processo orçamentário compete ao Poder Executivo, somente ele poderá fazer esse encaminhamento. Ou seja, caso outro chefe de Poder (Judiciário ou Ministério Público) queira aumentar seu poder de gasto, deverá negociar sua solicitação com o Executivo. De acordo com a Lei 4.320/1964, os créditos adicionais compreendem três espécies, que alteram os valores originais constantes na LOA (créditos ordinários). A espécie que se destina a atender programas de trabalhos novos, que não estavam inicialmente previstos no orçamento, como, por exemplo, a criação de um novo órgão, pode ser definida como

Ano: 2010

Banca:

FGV

Órgão:

CAERN

Provas:

FGV - 2010 - CAERN - Administrador

|

FGV - 2010 - CAERN - Engenheiro de Produção |

Q44104

Administração de Recursos Materiais

A gestão de estoques constitui uma série de ações que permitem ao administrador verificar se os estoques estão sendo bem utilizados, bem localizados em relação aos setores que deles se utilizam, bem manuseados e bem controlados.

Existem vários indicadores de produtividade na análise e controle dos estoques, sendo os mais usuais: inventário físico, acurácia dos controles, nível de serviço, giro de estoque e cobertura dos estoques. A relação existente entre o consumo do estoque (ou custo dos produtos vendidos) e seu saldo contábil médio corresponde ao (à)

Existem vários indicadores de produtividade na análise e controle dos estoques, sendo os mais usuais: inventário físico, acurácia dos controles, nível de serviço, giro de estoque e cobertura dos estoques. A relação existente entre o consumo do estoque (ou custo dos produtos vendidos) e seu saldo contábil médio corresponde ao (à)

Ano: 2010

Banca:

FGV

Órgão:

CAERN

Provas:

FGV - 2010 - CAERN - Administrador

|

FGV - 2010 - CAERN - Engenheiro de Produção |

Q44108

Administração Geral

O fluxograma é um tipo de diagrama e pode ser entendido como uma representação esquemática de um processo, muitas vezes feita por meio de gráficos que ilustram de forma descomplicada a transição de informações entre os elementos que o compõem. Pode-se entendê-lo, na prática, como a documentação dos passos necessários para a execução de um processo qualquer. É uma das sete ferramentas da qualidade, muito utilizada em fábricas e indústrias para a organização de produtos e processos. Por intermédio do fluxograma, é possível identificar os seguintes aspectos de um fluxo:

. quais operações são realizadas;

. onde são realizadas;

. quem as executa;

. quais as entradas e saídas;

. qual o fluxo das informações;

. quais os recursos empregados no processo;

. quais os custos parciais e totais;

. qual o volume de trabalho;

. qual o tempo de execução.

Nesse sentido, NÃO é vantagem de sua utilização

. quais operações são realizadas;

. onde são realizadas;

. quem as executa;

. quais as entradas e saídas;

. qual o fluxo das informações;

. quais os recursos empregados no processo;

. quais os custos parciais e totais;

. qual o volume de trabalho;

. qual o tempo de execução.

Nesse sentido, NÃO é vantagem de sua utilização

Q44111

Administração de Recursos Materiais

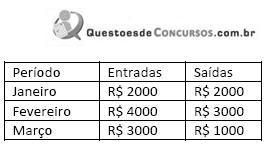

Com base no quadro acima, admitindo que o saldo inicial de janeiro era de R$ 1.000, é possível afirmar que o giro dos estoques do período (trimestre)

Q44115

Direito Administrativo

A formalização do acordo de aquisição de um item patrimonial, considerando-se a relevância, envolve aspectos como especificidade, prazos e penalidades e admite diversos modelos. O tipo de contrato em que um fabricante vai à busca de clientes potenciais interessados na compra de novos produtos desenvolvidos e que prevê uma data para que ele ratifique o pedido é chamado de

Ano: 2010

Banca:

FGV

Órgão:

CAERN

Provas:

FGV - 2010 - CAERN - Administrador

|

FGV - 2010 - CAERN - Engenheiro de Produção |

Q44119

Administração Geral

Os itens a seguir correspondem a aspectos (princípios) que habitualmente são considerados na implantação de um programa de qualidade, À EXCEÇÃO DE UM. Assinale-o.

Q44123

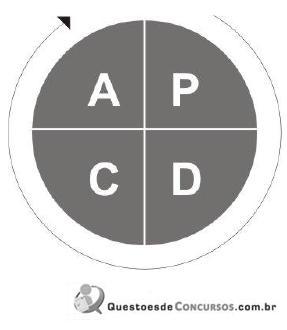

Administração Geral

Considerando a figura abaixo, assinale a afirmativa INCORRETA.