Questões de Concurso Público AL-MA 2013 para Técnico de Gestão Administrativa - Contador

Foram encontradas 60 questões

Como forma de garantir a encomenda, determinada entidade efetuou um adiantamento de parte do valor a fornecedor de matéria prima.

Após a entrega da matéria prima e passados 30 dias dessa entrega, a escrituração do pagamento da dívida no dia do vencimento do título, considerando todas as operações descritas, será

A respeito das Demonstrações Contábeis, analise as afirmativas a seguir.

I. A Demonstração do Fluxo de Caixa evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extra-orçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

II. A Demonstração das Variações Patrimoniais evidencia as variações quantitativas, o resultado patrimonial e as variações qualitativas decorrentes da execução orçamentária.

III. A Demonstração das Mutações do Patrimônio Líquido (DMPL) evidencia a movimentação havida em cada componente do Patrimônio Líquido com a divulgação, em separado, dos efeitos das alterações nas políticas contábeis e da correção de erros.

De acordo com a NBC T 16.6, assinale:

Determinado órgão público realiza receita com alienação de bem móvel por R$ 28.000 quando o mesmo tinha valor líquido contábil de R$ 22.000.

Diante do fato exposto, ocorrerá o seguinte:

De acordo com a Norma Brasileira de Contabilidade NBC T 16.9, depreciação é a redução do valor dos bens tangíveis pelo desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

Com relação à depreciação, analise as afirmativas a seguir.

I. A depreciação deve ser reconhecida até que o valor líquido contábil do ativo seja igual ao valor residual.

II. A depreciação deve adotar métodos compatíveis com a vida útil econômica do ativo que devem ser aplicados uniformemente.

III. A depreciação, nos casos de bens reavaliados, deve ser calculada e registrada sobre o novo valor, considerada a vida útil econômica indicada em laudo técnico específico.

Assinale:

Com relação aos procedimentos para avaliação e mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público (NBC T 16.10), analise os as afirmativas a seguir.

I. Os bens de uso comum que absorveram ou absorvem recursos públicos, ou aqueles eventualmente recebidos em doação, devem ser incluídos no ativo não circulante da entidade responsável pela sua administração ou controle.

II. A entidade deve reconhecer os efeitos do reconhecimento inicial dos ativos como ajuste de exercícios anteriores, no período em que é reconhecido pela primeira vez.

III. Os riscos de recebimento de dívidas são reconhecidos em conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram.

Assinale:

Durante um exercício financeiro, um determinado município assinou convênio com o Ministério da Saúde, em que este financiará a construção e o aparelhamento de um hospital para atendimento especializado de mulheres. No entanto, este projeto não possuía dotação orçamentária específica na Lei Orçamentária Anual.

Diante da situação, assinale a afirmativa correta.

Com relação ao Orçamento Público, analise as afirmativas a seguir.

I. A lei que institui o plano plurianual estabelece, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e as relativas aos programas de duração continuada, alcançando os quarenta e oito meses do mandato de sua elaboração.

II. As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias.

III. A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública federal, incluindo as despesas de capital para o exercício financeiro subsequente, acompanhado de demonstrativo regionalizado do efeito, sobre as receitas e despesas.

Assinale:

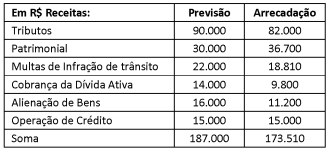

Analise a parte de Receitas da LOA para o exercício de x1 e as informações de sua execução:

Atos e Fatos ocorridos durante o exercício:

I. Lançado 90% das receitas que são sujeitas à identificação do devedor da Administração Pública.

II. 15% (quinze por cento) da Receita Tributária arrecadada referem-se a receitas não lançadas previamente, somente no fato da arrecadação.

Na análise dos dados disponíveis, assinale a afirmativa correta.

A LC n. 101/00 (Lei de Responsabilidade Fiscal - LRF) estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição.

A respeito da LRF, assinale a afirmativa correta.

Os princípios orçamentários objetivam assegurar o cumprimento dos fins a que se propõe o orçamento, são premissas, linhas norteadoras de ação a serem observadas.

Quanto à determinação para que todas as receitas e despesas constem da Lei Orçamentária Anual pelos seus totais, vedando quaisquer deduções, estar-se referindo ao princípio orçamentário

Observe a relação de contas abaixo de uma empresa prestadora de serviços e responda à questão.

Observe a relação de contas abaixo de uma empresa prestadora de serviços e responda à questão.

Observe a relação de contas abaixo de uma empresa prestadora de serviços e responda à questão.