Questões de Concurso Público FUNARTE 2014 para Contador

Foi encontrada 1 questão

Q385910

Contabilidade Pública

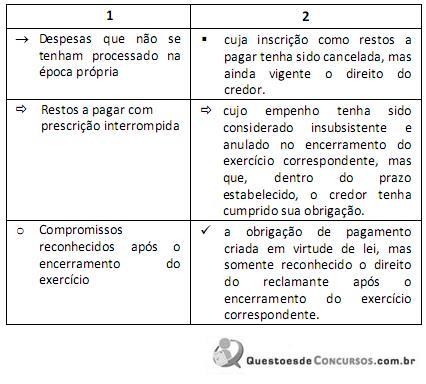

Conforme comando do Art. 22 do Decreto nº 93.872/86, as despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las, e que não se tenham processado na época própria, bem como os Restos a Pagar com prescrição interrompida e os compromissos reconhecidos após o encerramento do exercício correspondente, são os que poderão ser pagos à conta de dotação destinada a atender despesas de exercícios anteriores, respeitada a categoria econômica própria. Nesse sentido, o quadro a seguir apresenta três elementos que estão contextualizados no Art. 22 do Decreto nº 93.872/86 na coluna (1) enquanto a coluna (2) detalha conceitos a eles pertinentes.

Todos os elementos e conceitos estão vinculados a um símbolo.

A alternativa que associa corretamente o elemento ao seu conceito, por intermédio dos símbolos, é:

Todos os elementos e conceitos estão vinculados a um símbolo.

A alternativa que associa corretamente o elemento ao seu conceito, por intermédio dos símbolos, é: