Questões de Concurso Público ALERJ 2017 para Especialista Legislativo - Ciências Contábeis

Foram encontradas 70 questões

Certa entidade tem uma obrigação tributária a pagar, no montante de R$ 100.000,00 com juros de 5% ao ano, sem correção monetária, com pagamento em parcela única ao final de 24 meses. A taxa de juros do mercado é de 10% ao ano.

De acordo com as normas do CPC 12, o valor presente inicial dessa obrigação é:

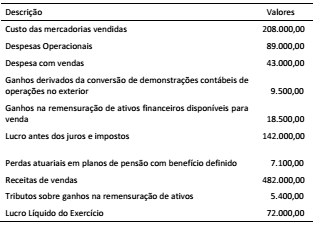

As informações do Quadro 01 a seguir, expressas em milhares de reais, foram obtidas dos registros contábeis de uma empresa que elabora suas demonstrações contábeis de acordo com as normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC).

A partir das informações do quadro e das definições do CPC 26

(R1), o resultado abrangente do período é:

Certa entidade revisou os cálculos das perdas com créditos de liquidação duvidosa ao final de um determinado exercício com base em novas informações disponíveis e confiáveis.

De acordo com as definições do CPC 23, essa revisão constitui uma:

O Pronunciamento CPC 16 (R1) orienta a mensuração dos custos de estoque de prestador de serviços, quando esses têm estoques de serviços em andamento.

Um dos custos atribuíveis a esses estoques são:

De acordo com o CPC 06 (R1), o arrendamento mercantil é um acordo pelo qual o arrendador transmite ao arrendatário em troca de um pagamento ou série de pagamentos o direito de usar um ativo por um período de tempo acordado.

Nesse tipo de contrato:

Uma transação sem contraprestação é aquela em que a entidade recebe ativos ou serviços ou tem passivos extintos e entrega valor irrisório ou nenhum valor em troca (Portaria STN nº 700/2014).

Considerando a estrutura da Administração Pública brasileira e a perspectiva das transações sem contraprestação, é correto afirmar que:

Dentre as informações que devem ser geradas e disponibilizadas pelo Poder Legislativo em todos os entes governamentais está o Relatório de Gestão Fiscal (RGF), previsto na LRF.

Considerando as disposições legais e normativas para elaboração do RGF, é correto afirmar que:

O Código Civil apresenta uma classificação dos bens públicos de acordo com a sua utilidade no âmbito das atividades da Administração Pública.

De acordo com essa classificação:

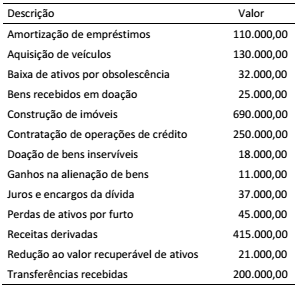

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

A partir dos dados apresentados, as operações que causam

redução no patrimônio líquido da entidade totalizam:

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, editado pela Secretaria do Tesouro Nacional, o valor justo (fair value) é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

Para fins de reconhecimento inicial como elemento patrimonial, trata-se de um exemplo de ativo que deve ser registrado a valor justo:

O departamento de contabilidade de uma entidade pública precisa registrar um ativo no subgrupo Imobilizado, como Máquinas e Equipamentos, e definir sua vida útil para fins de depreciação. O manual do fabricante informa que a vida útil máxima da máquina é de 8 anos; o regulamento do Imposto de Renda permite que máquinas e equipamentos sejam depreciados em até 5 anos; a entidade, por questões operacionais, tem a prática de trocar esse tipo de máquina a cada 4 anos.

De acordo com as definições do MCASP, a vida útil desse ativo é de:

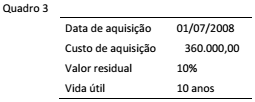

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

A partir dos dados informados e considerando que o conjunto

de ativos entrou em operação logo que foi adquirido, o valor

líquido contábil ao final do exercício de 2015 é:

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade:

Uma entidade pública foi acionada judicialmente em decorrência de constrangimento que um usuário alega ter sofrido por parte de um servidor da entidade. Em decorrência dos autos processuais e do julgamento de casos semelhantes, o setor jurídico considera provável que a entidade seja condenada na ação, mas ainda não tem elementos suficientes para fazer estimativas confiáveis do valor a ser desembolsado.

De acordo com as disposições do International Public Sector Accounting Standards (IPSAS) 19 – Provisões, Passivos Contingentes e Ativos Contingentes e do MCASP, o tratamento a ser dado a esse fato é:

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos, de acordo com as características dos atos e fatos nelas registrados.

De acordo com as disposições com a segregação das contas:

Dentre as DCASP, o Balanço Patrimonial é a demonstração contábil que evidencia a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público.

Acerca da estrutura do Balanço Patrimonial proposta pelo MCASP, é correto afirmar que: