Questões de Concurso Público CGU 2022 para Auditor Federal de Finanças e Controle - Auditoria e Fiscalização

Foram encontradas 10 questões

Ano: 2022

Banca:

FGV

Órgão:

CGU

Provas:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização

|

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Área Correição e Combate a Corrupção |

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Tecnologia da Informação |

FGV - 2022 - CGU - Técnico Federal de Finanças e Controle |

Q1888133

Contabilidade Pública

Um servidor da área de controle estava analisando a Demonstração de Despesa com Pessoal de um ente público ao final de um quadrimestre para verificar eventuais irregularidades quanto a itens incluídos como despesa de pessoal. Trata-se de uma área de gastos relevante e objeto de limites periodicamente acompanhados.

Na análise feita pelo servidor, para fins de cumprimento de limite

de despesa total com pessoal, um item que NÃO representa

irregularidade e deve ser normalmente computado se refere a

despesas:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888156

Contabilidade Pública

Uma entidade do setor público apresentava os seguintes saldos em sua Demonstração dos Fluxos de Caixa em 31/12/X2:

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

• Amortização de empréstimos e financiamentos que foram contraídos em X0: R$ 200.000;

• Recebimentos de caixa pela prestação de serviços: R$ 100.000;

• Pagamentos em caixa a fornecedores de mercadorias e serviços: R$ 50.000;

• Recebimentos de caixa provenientes do resgate de investimento de longo prazo realizado no mercado financeiro: R$ 140.000;

• Recebimentos de caixa decorrentes de impostos, taxas, contribuições e multas: R$ 60.000;

• Pagamentos em caixa de anuidade em transações com seguradora: R$ 24.000.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o fluxo de caixa líquido gerado ou consumido pela atividade operacional em X2 era de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888157

Contabilidade Pública

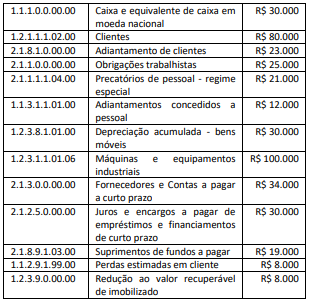

Uma entidade do setor público adota o Plano de Contas

Aplicado ao Setor Público (PCASP). No balancete apurado em

31/12/X0 constavam as seguintes informações:

Em seu Plano de Contas, os ativos correspondem a:

Em seu Plano de Contas, os ativos correspondem a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888159

Contabilidade Pública

Uma autarquia que presta serviços relacionados a atividades

culturais é controlada de forma integral pelo Município, que

apresenta Demonstrações Consolidadas.

Nessa autarquia as seguintes operações e eventos aconteceram

no ano de X0:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

• Receita com prestação de serviços ao Município: R$ 300.000 a prazo;

• Receita com prestação de serviços a terceiros: R$ 200.000 a prazo;

• Venda de um terreno ao Município, cujo valor contábil era de R$ 50.000: R$ 70.000 à vista;

• Compra de móveis e utensílios de terceiros: R$ 80.000 a prazo;

• Despesas gerais com terceiros: R$ 60.000 à vista;

• Reconhecimento de despesa de depreciação no montante de R$ 4.000.

Na elaboração das Demonstrações Financeiras Consolidadas do Município, o valor líquido das eliminações referentes às transações econômicas com a autarquia da área da cultura é de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888160

Contabilidade Pública

Em 05/01/X1, uma escola pública comprou computadores para

serem utilizados por seus professores em suas aulas por

R$ 120.000 a prazo. As parcelas, de R$ 40.000, devem ser pagas

em 05/02/X1, 05/03/X1 e 05/04/X1. Os computadores à vista

custariam R$ 100.000. O valor é material para a entidade e os

termos desse financiamento excedem o prazo normal de crédito.

O registro contábil da compra dos computadores em 05/01/X1, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, é o seguinte:

O registro contábil da compra dos computadores em 05/01/X1, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, é o seguinte:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888161

Contabilidade Pública

Uma agência governamental possuía os seguintes imóveis, com

seus respectivos valores contábeis:

• Propriedade ocupada em suas atividades operacionais: R$ 400.000;

• Propriedade mantida para valorização do capital a longo prazo: R$ 300.000;

• Propriedade mantida para uso futuro ainda não definido: R$ 150.000;

• Propriedade em processo de construção com a finalidade de venda: R$ 200.000.

Com base nos dados acima, o saldo do grupo Propriedade para Investimento da agência governamental era de:

• Propriedade ocupada em suas atividades operacionais: R$ 400.000;

• Propriedade mantida para valorização do capital a longo prazo: R$ 300.000;

• Propriedade mantida para uso futuro ainda não definido: R$ 150.000;

• Propriedade em processo de construção com a finalidade de venda: R$ 200.000.

Com base nos dados acima, o saldo do grupo Propriedade para Investimento da agência governamental era de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888162

Contabilidade Pública

Uma comissão de servidores foi constituída para apresentar uma

proposta de política contábil de mensuração de itens

reconhecidos no ativo imobilizado de uma entidade pública. A

comissão analisou a Estrutura Conceitual para elaboração e

divulgação de informação contábil de propósito geral pelas

entidades do setor público e fez contato com instituições públicas

da mesma área de atuação com boas práticas de mensuração de

ativos reconhecidas em avaliações realizadas pela CGU.

Após algumas semanas de estudos e discussões, a comissão elencou as diretrizes alinhadas com a Estrutura Conceitual que devem ser aplicadas à realidade da entidade para mensuração de itens do ativo imobilizado.

Entre elas se destaca:

Após algumas semanas de estudos e discussões, a comissão elencou as diretrizes alinhadas com a Estrutura Conceitual que devem ser aplicadas à realidade da entidade para mensuração de itens do ativo imobilizado.

Entre elas se destaca:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888163

Contabilidade Pública

O Balanço Orçamentário faz parte do conjunto de demonstrações

contábeis das entidades públicas e tem por objetivo demonstrar

as receitas de despesas detalhadas por categorias econômicas,

bem como os valores registrados ao longo dos seus estágios de

execução orçamentária.

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

Embora o modelo atualizado do Balanço Orçamentário constante no MCASP esteja aperfeiçoado em relação ao definido na Lei nº 4.320/1964, este demonstrativo ainda apresenta lacunas no que tange a informações referentes a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888164

Contabilidade Pública

Entre as alterações decorrentes da convergência aos padrões

internacionais de contabilidade no âmbito do setor público, está

a maior correspondência da Demonstração das Variações

Patrimoniais (DVP) à lógica da Demonstração do Resultado do

Exercício, publicada por entidades privadas.

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Um servidor recém-empossado em uma entidade pública, com larga experiência anterior como contador em uma entidade privada, foi designado para analisar a DVP da entidade em que atua e apresentar suas considerações para composição do relatório de prestação de contas do exercício.

Na apresentação, o servidor foi bem assertivo em apontar elementos relevantes para análise e compreensão da DVP, dentre os quais destaca-se que:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Auditoria e Fiscalização |

Q1888165

Contabilidade Pública

Um ente público estadual foi acionado judicialmente por uma

empresa do setor de transportes por danos causados a sua frota

de veículos de carga, que fazia rota em uma rodovia desse

Estado. Essa rodovia se encontrava em condições precárias de

conservação, além de apresentar sinalização deficiente. De

acordo com a empresa, no último ano ocorreu significativa

elevação dos gastos de manutenção da frota em decorrência das

más condições da rodovia, e houve perdas associadas a atrasos

em suas entregas. Na ação, os advogados da empresa pleitearam

uma indenização no valor de R$ 1,5 milhão pelas perdas em

consequência dessas más condições. Após análise dos

documentos do processo, o departamento jurídico do ente

avaliou que é possível uma responsabilização do ente, com uma

possível saída de recursos, mas ainda com elementos

insuficientes para uma estimativa confiável do valor.

A partir dessas informações, na emissão das demonstrações contábeis relativas ao exercício em que este cenário foi analisado, o ente público deverá:

A partir dessas informações, na emissão das demonstrações contábeis relativas ao exercício em que este cenário foi analisado, o ente público deverá: