Questões de Concurso Público CGU 2022 para Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças

Foram encontradas 5 questões

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889303

Estatística

Suponha que o preço de um determinado ativo no tempo t é

dado pela seguinte fórmula pt = p0 exp(μ t + σ √t Z) , onde exp é

a função exponencial, μ e σ são constantes e Z tem a distribuição

normal padrão (com média 0 e variância 1).

Para valores p0=100, μ=0,1, σ=0,5, e denotando a função de distribuição acumulada da normal padrão por , a probabilidade

de pt > 50 para t=1 corresponde a:

, a probabilidade

de pt > 50 para t=1 corresponde a:

Para valores p0=100, μ=0,1, σ=0,5, e denotando a função de distribuição acumulada da normal padrão por

, a probabilidade

de pt > 50 para t=1 corresponde a:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889304

Estatística

Denote o preço de um determinado ativo no instante ti por pi ,

para i=1,...,n, e assuma que a sua dinâmica pode ser escrita da

seguinte forma pi = pi-1 exp(μ + εi), onde μ é um parâmetro

desconhecido e (εi) é uma sequência independente e

identicamente distribuída da normal com média 0 e variância 1.

A média amostral de p1,p2,...,pn é denotada por

Suponha que queiramos testar se μ=0 contra a alternativa μ≠0.

O teste adequado e o valor da sua estatística de teste são:

Suponha que queiramos testar se μ=0 contra a alternativa μ≠0.

O teste adequado e o valor da sua estatística de teste são:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889305

Estatística

Um modelo muito utilizado para explicar o retorno de um ativo

é o CAPM (Capital Asset Pricing Model). Esse modelo afirma que

o excesso de retorno do ativo em relação ao ativo livre de risco

é proporcional, em média, ao excesso de retorno do mercado,

novamente em relação ao ativo livre de risco. Se denotarmos o

retorno do ativo na data ti por Ri, o retorno do mercado na data

ti por Mi e o retorno do ativo livre de risco por Rf (assumido

constante no tempo), então o CAPM pode ser escrito como

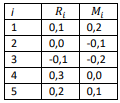

onde os resíduos εi são assumidos independentes e identicamente distribuídos com média 0 e variância σ2 . Observamos retornos conforme a tabela a seguir.

Note que as médias amostrais de R e M são , e as variâncias amostrais de R e M são ambas 0,025.

, e as variâncias amostrais de R e M são ambas 0,025.

Assumindo-se o modelo CAPM e Rf = 5%, se a média do excesso de retorno para o mercado é 10%, a estimativa da média do excesso de retorno para o ativo é de:

onde os resíduos εi são assumidos independentes e identicamente distribuídos com média 0 e variância σ2 . Observamos retornos conforme a tabela a seguir.

Note que as médias amostrais de R e M são

, e as variâncias amostrais de R e M são ambas 0,025. Assumindo-se o modelo CAPM e Rf = 5%, se a média do excesso de retorno para o mercado é 10%, a estimativa da média do excesso de retorno para o ativo é de:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889306

Estatística

Um analista da CGU gostaria de estimar a quantidade média de

processos administrativos contra um certo ente federativo com

95% de confiança. Assuma que o desvio padrão é conhecido e é

igual a cinco processos. A margem de erro aceita é 0,25.

O menor tamanho amostral que o analista deve usar é:

O menor tamanho amostral que o analista deve usar é:

Ano: 2022

Banca:

FGV

Órgão:

CGU

Prova:

FGV - 2022 - CGU - Auditor Federal de Finanças e Controle - Contabilidade Pública e Finanças |

Q1889307

Estatística

O ativo A está gerando grande atração de matemáticos, que

conseguiram convencer a bolsa de valores a registrar preços

baseados em quantidades pouco usuais, como √2 e π. Durante

cinco dias foram observados os seguintes preços de dois ativos,

A e B, respectivamente:

e (100,30; 400,18; 207,01; 508,00; 912,11)

e (100,30; 400,18; 207,01; 508,00; 912,11)

Considerando esses valores, sobre a média e a variância dos retornos durante esses cinco dias, é correto afirmar que:

e (100,30; 400,18; 207,01; 508,00; 912,11) Considerando esses valores, sobre a média e a variância dos retornos durante esses cinco dias, é correto afirmar que: