Questões de Concurso Público TCU 2022 para Auditor Federal de Controle Externo

Foram encontradas 100 questões

Q1892828

Contabilidade Pública

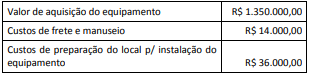

Uma entidade da administração pública fundacional da área de

saúde hospitalar adquiriu um equipamento para procedimentos

de alta complexidade. Os custos apurados relativos a essa

aquisição estão detalhados a seguir.

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por:

Q1892829

Contabilidade Pública

Um dos demonstrativos constantes do Relatório Resumido da

Execução Orçamentária refere-se à apuração da Receita Corrente

Líquida (RCL), que é um parâmetro usado como referência para

definição da reserva de contingência e para acompanhamento

dos limites fiscais, tais como despesa total com pessoal e

endividamento.

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

Q1892830

Análise de Balanços

Um analista deseja elaborar um documento com a situação

contábil de diferentes entidades do mesmo setor. Para isso, ele

analisou suas demonstrações contábeis referentes aos anos de

2019, 2020 e 2021.

Para facilitar o seu trabalho, o analista não levou em

consideração a atualização dos componentes das demonstrações

contábeis pela inflação.

Os resultados mais impactados pela não correção pela inflação diziam respeito, principalmente, à análise:

Os resultados mais impactados pela não correção pela inflação diziam respeito, principalmente, à análise:

Q1892831

Análise de Balanços

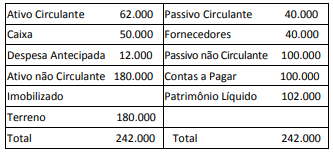

Uma entidade apresentava o seguinte balanço patrimonial em31/12/X1:

Em X2, os seguintes fatos aconteceram na entidade:

• pagamento da dívida com fornecedores;

• realização integral das despesas antecipadas;

• contração de empréstimo de longo prazo no valor deR$ 27.000;

• compra de R$ 30.000 em estoque para pagamento emmarço de X3.

Além disso, a entidade foi acionada na justiça por um antigofuncionário, que pedia R$ 12.000. Os advogados julgaram que aperda da causa era provável e que deveria acontecer no início de X3.

Na análise dos indicadores de liquidez da entidade em 31/12/X1 eem 31/12/X2, é correto concluir que os indicadores de liquidez:

Q1892832

Administração Financeira e Orçamentária

A Superintendência do Patrimônio da União no Estado Alfa teve

que indicar a classificação de suas receitas referentes a foro e

taxa de ocupação quanto a terrenos de marinha localizados no

referido Estado, bem como a classificação da despesa para

aquisição de imóvel tido como necessário para a execução de

obra pública.

Levando-se em consideração a classificação por natureza de cada uma dessas receitas e despesa públicas descritas no enunciado, à luz da Lei nº 4.320/1964, é correto afirmar que tais receitas:

Levando-se em consideração a classificação por natureza de cada uma dessas receitas e despesa públicas descritas no enunciado, à luz da Lei nº 4.320/1964, é correto afirmar que tais receitas: