Questões de Concurso Público CGE-SC 2023 para Auditor do Estado - Economia - Tarde (Conhecimentos Específicos)

Foram encontradas 9 questões

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Economia - Tarde (Conhecimentos Específicos) |

Q2067259

Estatística

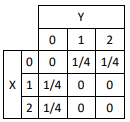

Considere a distribuição de probabilidade conjunta das variáveis

aleatórias X e Y:

A covariância entre X e Y é igual a

A covariância entre X e Y é igual a

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Economia - Tarde (Conhecimentos Específicos) |

Q2067260

Estatística

Considere uma variável aleatória X uniformemente distribuída no

intervalo [0,1].

A média e a variância de X serão, respectivamente, iguais a

A média e a variância de X serão, respectivamente, iguais a

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Economia - Tarde (Conhecimentos Específicos) |

Q2067261

Estatística

Seja uma amostra aleatória {2,2,4,4} extraída de uma variável

populacional X que segue distribuição com média µ e variância

σ2.

São estimativas não viesadas para µ e σ2, respectivamente,

São estimativas não viesadas para µ e σ2, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Economia - Tarde (Conhecimentos Específicos) |

Q2067262

Estatística

Considere uma variável aleatória populacional X com distribuição

Normal (μ,σ2), cujos parâmetros são desconhecidos.

Um pesquisador coletou uma amostra aleatória de 100 observações com o objetivo de testar as seguintes hipóteses:

Hipótese nula: μ = 200.

Hipótese alternativa: μ ≠ 200.

Na amostra coletada, obteve-se uma média igual a 203 e uma variância (baseada no estimador não viesado usual) igual a 100. O pesquisador considerou o nível de significância de 5% para esse teste, e que os valores críticos correspondentes são −2,06 e 2,06.

A esse respeito, assinale a afirmativa incorreta.

Um pesquisador coletou uma amostra aleatória de 100 observações com o objetivo de testar as seguintes hipóteses:

Hipótese nula: μ = 200.

Hipótese alternativa: μ ≠ 200.

Na amostra coletada, obteve-se uma média igual a 203 e uma variância (baseada no estimador não viesado usual) igual a 100. O pesquisador considerou o nível de significância de 5% para esse teste, e que os valores críticos correspondentes são −2,06 e 2,06.

A esse respeito, assinale a afirmativa incorreta.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Economia - Tarde (Conhecimentos Específicos) |

Q2067263

Estatística

Considere o modelo de regressão linear simples:

yi = a + bxi + ui,

em que y é a variável dependente, x é a variável explicativa, a é ointercepto, b é o coeficiente de inclinação e u, o termo aleatóriodo modelo.

A partir de uma amostra aleatória, obtém-se as seguintesinformações:

Assim, os estimadores dos parâmetros α e b que minimizam asoma dos quadrados dos resíduos são, respectivamente, iguais a

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Economia - Tarde (Conhecimentos Específicos) |

Q2067264

Estatística

Em relação às medidas de estatística descritiva, avalie se as

afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) A mediana é dada pela posição que ocupa a posição (n+1)/2 do conjunto de dados, supondo n o número total de observações. ( ) Uma vantagem do uso do coeficiente de variação de Pearson é permitir a comparação de conjuntos de dados distintos, sem a necessidade de igualdade das unidades de medida.

( ) A curtose mede o achatamento da curva da função de distribuição de probabilidade, sendo igual a 3 no caso da distribuição normal.

As afirmativas são, respectivamente,

( ) A mediana é dada pela posição que ocupa a posição (n+1)/2 do conjunto de dados, supondo n o número total de observações. ( ) Uma vantagem do uso do coeficiente de variação de Pearson é permitir a comparação de conjuntos de dados distintos, sem a necessidade de igualdade das unidades de medida.

( ) A curtose mede o achatamento da curva da função de distribuição de probabilidade, sendo igual a 3 no caso da distribuição normal.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Economia - Tarde (Conhecimentos Específicos) |

Q2067265

Estatística

Considere o modelo de regressão:

Y = XB + u,

sendo Y um vetor nx1, X uma matriz nxk, B um vetor kx1 e u um vetor nx1. Y é a variável dependente, X representa um conjunto de regressores, B os parâmetros populacionais do modelo e u o termo aleatório.

As hipóteses a seguir são necessárias para que o estimador de MQO de B seja não viesado, à exceção de uma. Assinale-a.

Y = XB + u,

sendo Y um vetor nx1, X uma matriz nxk, B um vetor kx1 e u um vetor nx1. Y é a variável dependente, X representa um conjunto de regressores, B os parâmetros populacionais do modelo e u o termo aleatório.

As hipóteses a seguir são necessárias para que o estimador de MQO de B seja não viesado, à exceção de uma. Assinale-a.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Economia - Tarde (Conhecimentos Específicos) |

Q2067266

Estatística

Considere o modelo de séries temporais

yt=bt+yt-1+ut.

em que t é uma tendência temporal, b é o parâmetro do modelo, e ut é um ruído branco que segue distribuição N(0, σ2) e apresenta autocovariância nula.

Considere y0 = 0.

Logo, a média e a variância de yt serão iguais, respectivamente, a

yt=bt+yt-1+ut.

em que t é uma tendência temporal, b é o parâmetro do modelo, e ut é um ruído branco que segue distribuição N(0, σ2) e apresenta autocovariância nula.

Considere y0 = 0.

Logo, a média e a variância de yt serão iguais, respectivamente, a

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Economia - Tarde (Conhecimentos Específicos) |

Q2067267

Estatística

Considere o modelo de regressão estimado:

Wi = 0,5 + 0,1*Ei + 0,2*Di + ui,

em que wi é o logaritmo neperiano do salário, Ei é o logaritmo neperiano dos anos de estudo e Di é uma variável binária igual a 1 se homem e a 0 se mulher.

Considere que todas as estimativas são estatisticamente significativas a 1%.

A partir das estimativas acima, é possível concluir que, em média,

Wi = 0,5 + 0,1*Ei + 0,2*Di + ui,

em que wi é o logaritmo neperiano do salário, Ei é o logaritmo neperiano dos anos de estudo e Di é uma variável binária igual a 1 se homem e a 0 se mulher.

Considere que todas as estimativas são estatisticamente significativas a 1%.

A partir das estimativas acima, é possível concluir que, em média,