Questões de Concurso Público CVM 2024 para Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde

Foram encontradas 2 questões

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516059

Contabilidade de Custos

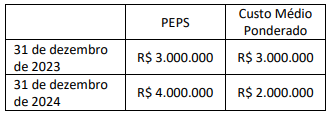

Durante 2024, uma empresa S.A decidiu alterar o critério de

valoração de seus estoques, de PEPS para custo médio

ponderado. As vendas do ano foram de R$ 20 milhões e as

compras totais da empresa foram de R$ 10 milhões. Os valores

de estoques segundo cada critério são descritos abaixo.

Segundo a administração da empresa S.A., a mudança foi feita porque o método do custo médio ponderado proporciona uma melhor correspondência entre custos e receitas. Além disso, com a mudança, o método de precificação de estoques da empresa será consistente com o método predominante no setor.

Considerando as informações apresentadas, o lucro bruto ajustado conforme o novo critério, em 31 de dezembro de 2024, é de:

Segundo a administração da empresa S.A., a mudança foi feita porque o método do custo médio ponderado proporciona uma melhor correspondência entre custos e receitas. Além disso, com a mudança, o método de precificação de estoques da empresa será consistente com o método predominante no setor.

Considerando as informações apresentadas, o lucro bruto ajustado conforme o novo critério, em 31 de dezembro de 2024, é de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516066

Contabilidade de Custos

Uma empresa S.A. é controlada integral de outra empresa S.A.

(investidora). Em 31 de outubro de 2024, a controlada celebra

um acordo de empréstimo com um banco. O empréstimo contém

diversas cláusulas de covenants. Se um covenant for violado, o

banco pode cancelar o empréstimo e efetivamente forçar a

empresa controlada à liquidação. No início do empréstimo, a

empresa investidora conclui que os direitos do banco são

considerados direitos de proteção (protective rights), porque se

destinam a proteger os interesses do banco sem lhe dar poder

sobre a empresa controlada. Em 31 de dezembro de 2024, a

empresa controlada registra o seu primeiro prejuízo operacional

como resultado de condições comerciais adversas. No entanto,

verifica-se que nenhuma das cláusulas de covenants do

empréstimo foi violada, embora a administração da empresa

acredite que essa seja uma possibilidade em 2025. Durante 2025,

a posição financeira da controlada deteriora-se. Em 30 de junho

de 2025, embora nenhum dos acordos de empréstimo tenha sido

violado, a empresa controlada e o banco começam renegociações

do empréstimo, os quais resultariam na prorrogação de seu

prazo, em troca de o banco receber o direito de substituir a

gestão em certas decisões comerciais importantes. Em 30 de

setembro de 2025, as renegociações se encerram e o novo direito

do acordo é modificado. Em 31 de dezembro de 2025, os

covenants são violados e os direitos do banco se tornam

exercíveis.

Considerando as informações apresentadas, o inspetor da CVM observou que houve necessidade de reavaliar o controle da investidora sobre a controlada nas seguintes situações:

Considerando as informações apresentadas, o inspetor da CVM observou que houve necessidade de reavaliar o controle da investidora sobre a controlada nas seguintes situações: