Questões de Concurso Público AL-RS 2024 para Analista Legislativo - Contador

Foram encontradas 60 questões

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505843

Contabilidade Pública

A Prefeitura de Faxinal possuía as seguintes informações nas suas contas que

controlavam as despesas orçamentárias:

• Dotação Orçamentária Aprovada: R$ 350,00.

• Despesa Orçamentária Empenhada: R$ 200,00.

• Despesa Orçamentária Liquidada: R$ 120,00.

• Despesa Orçamentária Paga: R$ 90,00.

Assinale a alternativa que indica, correta e respectivamente, a dotação disponível a empenhar e a despesa empenhada a liquidar.

• Dotação Orçamentária Aprovada: R$ 350,00.

• Despesa Orçamentária Empenhada: R$ 200,00.

• Despesa Orçamentária Liquidada: R$ 120,00.

• Despesa Orçamentária Paga: R$ 90,00.

Assinale a alternativa que indica, correta e respectivamente, a dotação disponível a empenhar e a despesa empenhada a liquidar.

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505844

Contabilidade Pública

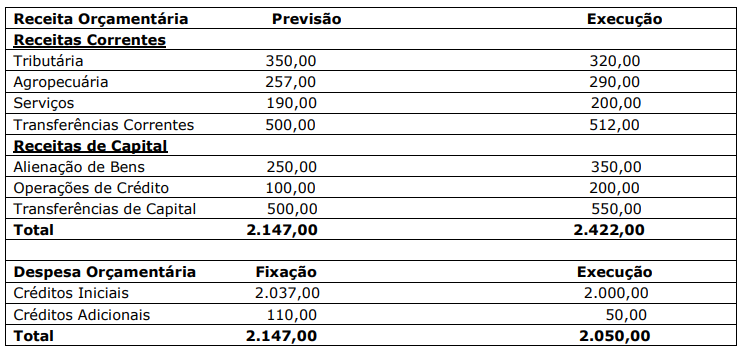

Na data de 31/12/2023, o Balanço Orçamentário da Prefeitura de Catimbó apresentou

os seguintes saldos:

Ao analisar o Balanço Orçamentário, é possível perceber:

Ao analisar o Balanço Orçamentário, é possível perceber:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505845

Contabilidade Geral

A Contabilidade estuda o patrimônio das organizações. Nesse contexto, qual é o

principal objetivo dos princípios fundamentais?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505846

Contabilidade Geral

Texto associado

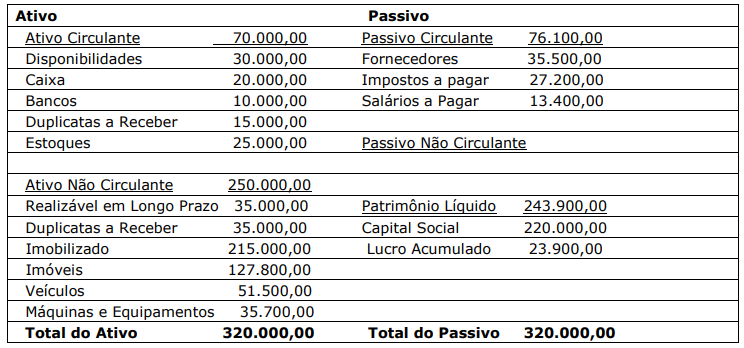

A empresa Abre e Fecha Ltda. apresentou, em 31/12/2023, os seguintes saldos em suas contas

patrimoniais:

Qual é o indicador de liquidez corrente da empresa Abre e Fecha Ltda. em 31/12/2023?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505847

Contabilidade Geral

Texto associado

A empresa Abre e Fecha Ltda. apresentou, em 31/12/2023, os seguintes saldos em suas contas

patrimoniais:

Qual é o índice de participação do capital de terceiros em 31/12/2023?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505848

Contabilidade Geral

Texto associado

A empresa Abre e Fecha Ltda. apresentou, em 31/12/2023, os seguintes saldos em suas contas

patrimoniais:

Qual é o indicador de liquidez seca da empresa Abre e Fecha Ltda. em 31/12/2023?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505849

Contabilidade Geral

As análises horizontal e vertical caracterizam-se na Contabilidade por serem,

respectivamente:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505850

Contabilidade Geral

Na Contabilidade, sobre receitas e despesas, o princípio da competência:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505851

Contabilidade de Custos

É correto afirmar que o Método de Custeio LIFO (Last in, First out):

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505852

Contabilidade Geral

As notas explicativas às demonstrações contábeis são caracterizadas por serem:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505853

Contabilidade Pública

Em conformidade ao estabelecido no Manual da Contabilidade Aplicada ao Setor

Público (MCASP), os princípios orçamentários procuram instituir orientações direcionadoras como

forma de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução

e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos

os entes federativos – União, estados, Distrito Federal e municípios – são estabelecidos e disciplinados

por normas constitucionais, infraconstitucionais e pela doutrina. Nesse sentido, qual das alternativas

abaixo apresenta somente princípios orçamentários?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505854

Contabilidade Pública

De acordo com o estabelecido no MCASP, o princípio da anualidade orçamentária:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505855

Administração Financeira e Orçamentária

No âmbito da administração pública, qual ferramenta é considerada como o principal

instrumento de planejamento e controle das finanças públicas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505856

Administração Financeira e Orçamentária

De forma geral, as receitas públicas representam os ingressos de recursos financeiros

nos cofres do Estado. Então registradas como receitas orçamentárias, por outro lado, as entradas

compensatórias são chamadas de ingressos extraorçamentários. No caso da receita orçamentária, sua

classificação por categoria econômica é utilizada por todos os entes da Federação e está assim

composta:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505857

Administração Financeira e Orçamentária

A origem é o detalhamento das categorias econômicas “Receitas Correntes” e

“Receitas de Capital”, com vistas a identificar a procedência das receitas no momento em que

ingressam nos cofres públicos. No caso das receitas abaixo mencionadas, qual alternativa apresenta

apenas receitas correntes?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505858

Contabilidade Pública

O orçamento representa o fluxo de ingresso e a aplicação de recursos em determinado

período e é considerado um instrumento de planejamento de qualquer entidade, pública ou privada.

No setor público, é de suma importância, uma vez que a lei orçamentária busca fixar a despesa pública

autorizada para um exercício financeiro. O conjunto de dispêndios realizados pelos entes públicos para

o funcionamento e a manutenção dos serviços públicos prestados à sociedade é denominado despesa

orçamentária. Assim como os ingressos, os dispêndios são tipificados em orçamentários e

extraorçamentários. Nesse sentido, despesa orçamentária é toda transação que depende de

autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada. Na

medida em que o dispêndio extraorçamentário não consta na lei orçamentária anual, compreende

saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações

de crédito por antecipação de receita e recursos transitórios. Tudo exposto, para fins contábeis, a

despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505859

Administração Financeira e Orçamentária

A atividade financeira do Estado corresponde basicamente à previsão de receitas e à

fixação de despesas. A receita pública é a forma pela qual o Estado capta recursos a fim de subsidiar

as despesas. A receita passa pelos seguintes estágios: previsão, lançamento, arrecadação e

recolhimento. Assinale a alternativa que descreve corretamente a fase de lançamento na receita

pública.

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505860

Administração Financeira e Orçamentária

A Lei Complementar nº C101/2000, conhecida como Lei de Responsabilidade Fiscal

(LRF), pode ser entendida como uma lei que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505861

Administração Financeira e Orçamentária

O conceito de orçamento público está diretamente relacionado ao planejamento das

finanças do Estado. Ele é um instrumento de gestão que permite ao governo planejar e controlar seus

gastos, garantindo o equilíbrio das contas públicas e a realização dos objetivos do Estado. O ciclo

orçamentário é um processo que envolve diversas etapas. Nesse sentido, qual é o principal objetivo

do ciclo orçamentário?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505862

Administração Financeira e Orçamentária

A atual classificação funcional da despesa foi instituída pela Portaria nº 42/1999, do

então Ministério do Orçamento e Gestão, e é composta de um rol de funções e subfunções prefixadas,

que servem como agregador dos gastos públicos por área de ação governamental nas três esferas de

Governo. Trata-se de uma classificação independente dos programas e de aplicação comum e

obrigatória, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios, o que permite a

consolidação nacional dos gastos do setor público. A classificação funcional segrega as dotações

orçamentárias em funções e subfunções, buscando basicamente: