Questões de Concurso Público EBSERH 2017 para Técnico de Contabilidade (HUGG-UNIRIO)

Foram encontradas 17 questões

Com base nas Demonstrações Contábeis das Entidades definidas no campo da Contabilidade Aplicada ao Setor Público, análise as afirmativas abaixo e responda a alternativa correta:

I. As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade.

II. As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

III. As demonstrações contábeis devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior.

IV. Nas demonstrações contábeis, as contas semelhantes podem ser agrupadas; os pequenos saldos podem ser agregados, desde que indicada a sua natureza e não ultrapassem 10% (dez por cento) do valor do respectivo grupo de contas, sendo vedadas a compensação de saldos e a utilização de designações genéricas.

Estão corretas:

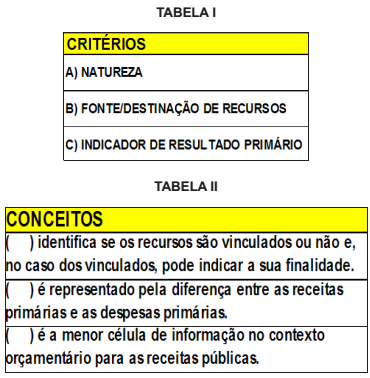

Com relação à classificação da receita orçamentária, associe os critérios da tabela I com os conceitos na tabela II e assinale a alternativa que apresenta a sequência correta de cima para baixo:

A lei orçamentária é de vital importância para o setor público, pois é ela que fixa a despesa pública autorizada para um exercício financeiro. A despesa pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

Os dispêndios, assim como os ingressos, são tipificados em:

Com relação aos estágios da despesa pública, analise as afirmativas abaixo, dê valores Verdadeiro (V) ou Falso (F).

( ) A fixação da despesa se refere aos limites de gastos, incluídos nas leis orçamentárias com base nas receitas previstas, a serem efetuados pelas entidades públicas.

( ) Empenho é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Consiste na reserva de dotação orçamentária para um fim específico.

( ) A liquidação da despesa consiste na verificação do direito adquirido pelo credor tendo por base os títulos e documentos comprobatórios do respectivo crédito.

( ) O pagamento consiste na entrega de numerário ao credor por meio de cheque nominativo, ordens de pagamentos ou crédito em conta, e só pode ser efetuado após a regular liquidação da despesa.

Assinale a alternativa correta.

Assinale a alternativa que completa corretamente a lacuna.

________________ demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou déficit de arrecadação. E, demonstrará também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação (MCASP, 2016):

Assinale a alternativa que completa correta e respectivamente as lacunas.

Em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço ______________ do exercício anterior ao de referência, o Balanço _______________ demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada. Essa situação também pode ser causada pela reabertura de créditos adicionais, especificamente, os créditos especiais e __________ que tiveram o ato de autorização promulgado nos últimos quatro meses do ano anterior, caso em que esses créditos serão reabertos nos limites de seus saldos e incorporados ao orçamento do exercício financeiro em referência. (MCASP – 2016)

O Balanço Orçamentário deverá ser acompanhado de notas explicativas que divulguem, ao menos:

I. O detalhamento das receitas e despesas intraorçamentárias, quando relevante.

II. O detalhamento das despesas executadas por tipos de créditos (inicial, suplementar, especial e extraordinário).

III. A utilização do déficit financeiro e da reabertura de créditos especiais e ordinários, bem como suas influências no resultado orçamentário.

IV. As atualizações monetárias autorizadas por lei, efetuadas antes e após a data da publicação da LOA, que compõem a coluna Previsão Final da receita orçamentária.

V. O procedimento adotado em relação aos restos a pagar não processados liquidados, ou seja, se o ente transfere o saldo ao final do exercício para restos a pagar processados ou se mantém o controle dos restos a pagar processados liquidados separadamente.

VI. O detalhamento dos recursos de exercícios anteriores utilizados para financiar as despesas orçamentárias do exercício corrente, destacando-se os recursos vinculados ao RPPS e outros com destinação vinculada.

Com base nas informações acima está correto afirmar que:

Leia o enunciado abaixo, analise as afirmativas dando valores Verdadeiro (V) ou Falso (F) e em seguida assinale a alternativa que apresenta a sequência correta de cima para baixo.

O Balanço Financeiro é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público, demonstrando:

( ) A despesa orçamentária realizada e a receita orçamentária executada, por fonte / destinação de recurso, discriminando as ordinárias e as vinculadas.

( ) Os recebimentos e os pagamentos extraorçamentários.

( ) As transferências financeiras recebidas e concedidas, decorrentes ou independentes da execução orçamentária, destacando os aportes de recursos para o RPPS.

( ) O saldo em espécie do exercício anterior e para o exercício seguinte.

O Balanço Financeiro será elaborado, utilizando-se das seguintes classes do Plano de Contas Aplicado ao Setor Público:

I. Classes 1 (Ativo) e 2 (Passivo) para os Recebimentos e Pagamentos Extraorçamentários, bem como para o saldo em espécie do exercício anterior e o saldo em espécie a transferir para o exercício seguinte.

II. Classe 3 (Variações Patrimoniais Diminutivas) para as Transferências Financeiras Concedidas.

III. Classe 4 (Variações Patrimoniais Aumentativas) para as Transferências Financeiras Recebidas.

IV. Classe 5 (Elaboração do Orçamento) para a Despesa Orçamentária e Recebimento de Restos a Pagar.

V. Classe 6 (Orçamento Aprovado) para a Inscrição de Restos a Receber.

Estão corretas as afrmativas:

O Balanço Patrimonial de um ente público deverá ser acompanhado de notas explicativas em função da dimensão e da natureza dos valores envolvidos nos ativos e passivos. É recomendado o detalhamento das seguintes contas:

I. Créditos a Curto Prazo e a Longo Prazo.

II. Imobilizado.

III. Tangível.

IV. Obrigações Trabalhistas, Previdenciárias e Assistenciais a Curto Prazo e a Longo Prazo.

V. Provisões a Curto Prazo e a Longo Prazo.

VI. Demais elementos patrimoniais, quando relevantes.

Com base nas informações é possível afrmar que: