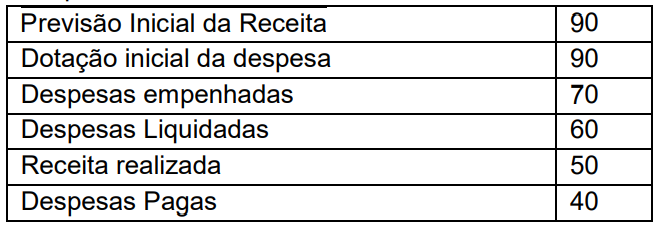

Questões de Concurso Público IF-MS 2019 para Técnico em Contabilidade

Foram encontradas 50 questões

A Lei Orçamentária Anual tem sua elaboração direcionada por princípios norteadores que visam conferir racionalidade, eficiência e transparência aos processos de elaboração, execução e controle do orçamento público, conhecidos como princípios orçamentários. Observe as afirmativas abaixo e assinale a alternativa CORRETA.

I. O princípio orçamentário da Unidade diz que o orçamento deve conter todas as receitas e todas as despesas do Estado;

II. O princípio orçamentário da Uniformidade diz que deve existir apenas um orçamento para dado exercício financeiro;

III. O princípio orçamentário da Anualidade diz que o orçamento deve ser elaborado e autorizado para um determinado período de tempo;

IV. O princípio orçamentário da Exclusividade tem

por objetivo evitar a presença de dispositivo

estranho à matéria orçamentária ou financeira.

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela NBC TSP 11 – Demonstrações Contábeis - e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. Observe a sequência abaixo e assinale a alternativa que apresenta as demonstrações que são exigidas nas normas supracitadas.

I. Balanço Patrimonial.

II. Balanço Orçamentário.

III. Demonstração das Origens e Aplicação dos recursos.

IV. Balanço Financeiro.

V. Balanço Social.

Conforme o art. 16 da Lei Complementar nº 101/2000, para que a despesa seja autorizada e não considerada irregular e lesiva ao patrimônio público, ela deve atender a alguns dispostos. Analise as opções abaixo e assinale a alternativa CORRETA que descreva o disposto, ou dispostos, em consonância com o referido artigo da Lei de Responsabilidade Fiscal.

I. Estimativa do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes.

II. Declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade com o plano plurianual e com a lei de diretrizes orçamentárias.

III. Demonstração pelo proponente de que foi considerada na estimativa de receita da lei orçamentária, na forma do art. 12, e de que não afetará as metas de resultados fiscais previstas no anexo próprio da lei de diretrizes orçamentárias.

IV. Demonstrativo que os valores dos contratos de terceirização de mão de obra que se referem à substituição de servidores e empregados públicos serão contabilizados como "Outros serviços de Terceiros - PJ".

V. Estar devidamente acompanhada de parecer jurídico respaldando os critérios técnicos e operacionais da execução orçamentária.