Questões de Concurso Público Câmara de Santana de Parnaíba - SP 2022 para Tesoureiro

Foram encontradas 50 questões

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

I. O novo vírus descoberto tem origem na manipulação de lobos e onças-pardas.

II. A toxoplasmose constitui-se numa doença que ataca a identidade e a imunidade dos animais, mas tornando-os mais resistentes aos desafios da natureza.

III. Em sua sede de reprodução, o vírus leva à segregação dos animais de seu bando, tornando-os seres gregários.

Assinale

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

O segmento sublinhado no período acima, em relação ao imediatamente anterior, introduz uma

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

O termo sublinhado no período acima exerce função sintática de

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

É correto afirmar que, no segmento acima, há

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

As ocorrências do QUE no período acima se classificam, respectivamente, como

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

Em qual ocorrência da palavra MAIS no segmento acima ela não desempenha papel adverbial?

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

O segmento sublinhado no período acima apresenta natureza

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

Leia atentamente o texto a seguir e responda a questão.

Parasita da toxoplasmose influencia comportamento de lobos, que viram chefes da matilha

(Reinaldo José Lopes. Jornalista especializado em biologia e arqueologia, autor de

"1499: O Brasil Antes de Cabral".

https://www1.folha.uol.com.br/colunas/reinaldojoselopes/2022/11/parasita-datoxoplasmose-influencia-comportamento-de-lobos-que-viram-chefes-damatilha.shtml)

Esse atalho de teclado é

I. Permite encontrar o caminho para o diretório atual, em que o usuário está. O comando vai retornar um caminho completo, que começa basicamente com uma barra inclinada (/). Um exemplo de um caminho completo é /home/username.

II. Permite visualizar arquivos armazenados em um diretório. Por padrão, esse comando vai mostrar os conteúdos apenas do diretório atual em que o usuário se encontra.

Os comandos caracterizados em I e II são, respectivamente,

Entre essas pragas, dois são caracterizados a seguir:

I. Constitui um programa que torna inacessíveis os dados armazenados em um equipamento, geralmente usando criptografia, e que exige pagamento de resgate para restabelecer o acesso ao usuário.

II. Constitui um programa capaz de se propagar automaticamente pelas redes, explorando vulnerabilidades nos programas instalados e enviando cópias de si mesmo de equipamento para equipamento.

Os códigos maliciosos descritos em I e II são conhecidos, respectivamente, como

I. Por meio da guia “Layout” da Faixa de Opções, é possível configurar um documento digitado, a título de “Orientação”, de dois modos. II. Paralelamente, um ícone deve ser acionado para aplicar subscrito a uma seleção, enquanto que outro tem por objetivo aumentar o tamanho da fonte empregado na digitação de um texto.

Nessas condições, os modos referenciados em I e os ícones caracterizados em II são, respectivamente,

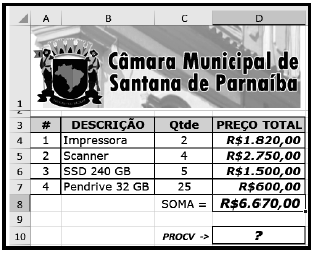

I. Em D8 foi inserida uma expressão que adiciona os valores mostrados nas células D4, D5, D6 e D7.

II. Em D10 foi inserida a expressão =PROCV(A5;A4:D7;4;1)

Nessas condições, a expressão inserida em D8 e o valor mostrado em D10 são, respectivamente,