Questões de Concurso Público UFFS 2023 para Engenheiro - Área: Elétrica

Foram encontradas 50 questões

Ano: 2023

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2023 - UFFS - Engenheiro - Área: Elétrica |

Q2123043

Engenharia Elétrica

Energia eólica é a energia cinética proveniente da força de massas

de ar em movimento dos ventos, que é captada pelas turbinas dos

aerogeradores e convertida em eletricidade. Nesse contexto,

analise as afirmativas a seguir:

I. Não produz qualquer impacto visual nem sonoro. II. Representa fonte limpa e renovável de eletricidade. III. Não interfere na flora e na fauna da região de instalação. IV. Da mesma forma que a solar, não funciona à noite. V. Não emite gases poluentes nem gera resíduos.

As afirmativas que representam vantagens da energia eólica são

I. Não produz qualquer impacto visual nem sonoro. II. Representa fonte limpa e renovável de eletricidade. III. Não interfere na flora e na fauna da região de instalação. IV. Da mesma forma que a solar, não funciona à noite. V. Não emite gases poluentes nem gera resíduos.

As afirmativas que representam vantagens da energia eólica são

Ano: 2023

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2023 - UFFS - Engenheiro - Área: Elétrica |

Q2123044

Engenharia Elétrica

Sicro é uma sigla para uma ferramenta criada e aperfeiçoada pelo

Dnit, que tem por objetivo

Ano: 2023

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2023 - UFFS - Engenheiro - Área: Elétrica |

Q2123045

Engenharia Elétrica

GMG é a sigla empregada para Grupo Moto Gerador, um

equipamento constituído pelo acoplamento de um MOTOR e de

um GERADOR, que devem estar sempre prontos para operar, em

caso de necessidade. O gerador não gera energia elétrica, ele

converte outras formas de energia, geralmente mecânica em

eletricidade, por meio da queima de combustíveis. Grupos

Geradores são utilizados como fonte principal ou como fonte

auxiliar, para suprir a necessidade de energia de forma confiável

em empreendimentos de todo e qualquer porte, para quaisquer

aplicações, como indústrias, supermercados, shopping centers,

hospitais, edifícios residenciais e comerciais, hotéis e outros.

Entre as formas de operação dos geradores, duas são

caracterizadas a seguir:

I. O gerador começa a alimentar a carga de forma gradual, sem interrupção no fornecimento de energia e sem que a carga entre bruscamente no gerador, ou seja, há um paralelismo momentâneo entre rede e GMG. Nesse esquema, ocorre a transferência da carga entre grupo gerador e concessionária de energia, onde, na medida em que o grupo gerador vai “devolvendo” a energia aos poucos, a concessionária vai “assumindo” na mesma intensidade, e vice-versa. II. O gerador é utilizado caso haja algum apagão ou falha capaz de cortar a energia elétrica. Nessa situação, o gerador é ativado, alimentando as máquinas e equipamentos. Os geradores dessa modalidade precisam ser abastecidos com combustível para que consigam fornecer energia.

As formas de operação caracterizadas em I e II são conhecidas, respectivamente, como geradores em

I. O gerador começa a alimentar a carga de forma gradual, sem interrupção no fornecimento de energia e sem que a carga entre bruscamente no gerador, ou seja, há um paralelismo momentâneo entre rede e GMG. Nesse esquema, ocorre a transferência da carga entre grupo gerador e concessionária de energia, onde, na medida em que o grupo gerador vai “devolvendo” a energia aos poucos, a concessionária vai “assumindo” na mesma intensidade, e vice-versa. II. O gerador é utilizado caso haja algum apagão ou falha capaz de cortar a energia elétrica. Nessa situação, o gerador é ativado, alimentando as máquinas e equipamentos. Os geradores dessa modalidade precisam ser abastecidos com combustível para que consigam fornecer energia.

As formas de operação caracterizadas em I e II são conhecidas, respectivamente, como geradores em

Ano: 2023

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2023 - UFFS - Engenheiro - Área: Elétrica |

Q2123046

Engenharia Civil

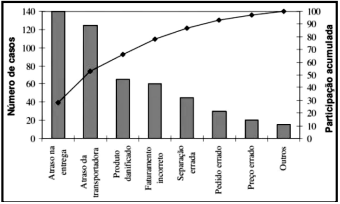

No controle da qualidade e no mundo dos negócios, um tipo de

gráfico, exemplificado na figura abaixo, é frequentemente usado

para representar fontes de defeitos, tipos de reclamações de

clientes e problemas semelhantes, utilizado para estabelecer uma

ordenação nas causas de perdas ou defeitos que devem ser

sanados.

Esse gráfico tem por base um princípio também conhecido por regra 80/20, é uma tendência que prevê que 80% dos efeitos surgem a partir de apenas 20% das causas, podendo ser aplicado em várias outras relações de causa e efeito. Esse recurso é denominado diagrama de

Esse gráfico tem por base um princípio também conhecido por regra 80/20, é uma tendência que prevê que 80% dos efeitos surgem a partir de apenas 20% das causas, podendo ser aplicado em várias outras relações de causa e efeito. Esse recurso é denominado diagrama de

Ano: 2023

Banca:

Instituto Access

Órgão:

UFFS

Prova:

Instituto Access - 2023 - UFFS - Engenheiro - Área: Elétrica |

Q2123047

Engenharia Civil

Visando a uma padronização nos processos licitatórios, o TCU

estabeleceu critérios a partir de um decreto que define as regras

preestabelecidas, a serem seguidas em um orçamento.

Orçamento é a identificação, descrição, quantificação, análise e

valoração de mão de obra, equipamentos, materiais, custos

financeiros, impostos, riscos e margem de lucro desejada para

adequada previsão do preço final de um empreendimento. É a

previsão de custos, considerada a remuneração do construtor,

para a oferta de um preço. Tendo por foco a metodologia Sinapi,

sua estrutura engloba diversos termos, dos quais dois são

descritos a seguir:

I. É resultado da soma de todos os custos dos serviços necessários para a execução da obra, obtidos pelo produto das quantidades de insumos empregados nos serviços pelos seus respectivos preços de mercado. Nestes custos estão os materiais, mão de obra – acrescida dos Encargos Sociais cabíveis, equipamentos e os Encargos Complementares: EPIs, transporte, alimentação, ferramentas e exames médicos admissionais e demissionais. II. São despesas decorrentes da atividade empresarial que incidem de forma percentual sobre os custos da obra. Tratase de recursos destinados ao pagamento de tributos, ao rateio dos custos da administração central, à remuneração ao construtor pela assunção de riscos do empreendimento e à compensação de despesas financeiras ocasionadas pelo descompasso entre gasto, medição e recebimento.

Os termos descritos em I e II são denominados, respectivamente, como

I. É resultado da soma de todos os custos dos serviços necessários para a execução da obra, obtidos pelo produto das quantidades de insumos empregados nos serviços pelos seus respectivos preços de mercado. Nestes custos estão os materiais, mão de obra – acrescida dos Encargos Sociais cabíveis, equipamentos e os Encargos Complementares: EPIs, transporte, alimentação, ferramentas e exames médicos admissionais e demissionais. II. São despesas decorrentes da atividade empresarial que incidem de forma percentual sobre os custos da obra. Tratase de recursos destinados ao pagamento de tributos, ao rateio dos custos da administração central, à remuneração ao construtor pela assunção de riscos do empreendimento e à compensação de despesas financeiras ocasionadas pelo descompasso entre gasto, medição e recebimento.

Os termos descritos em I e II são denominados, respectivamente, como