Questões de Concurso Público PGE-SC 2022 para Contador, Edital nº 2

Foram encontradas 20 questões

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998845

Contabilidade Pública

Em contabilidade pública, a compreensão da lógica dos registros

patrimoniais é essencial para o entendimento da formação, da

composição e da evolução do patrimônio. É importante estar ciente de que variações patrimoniais aumentativas e diminutivas

são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e que afetam o resultado.

Nesse sentido, considera-se realizada a Variação Patrimonial

Aumentativa (VPA), EXCETO:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998846

Contabilidade Pública

As demonstrações contábeis no setor público devem proporcionar informação útil para subsidiar a tomada de decisão, a prestação de contas e a responsabilização (accountability) da entidade

quanto aos recursos que lhe foram confiados, fornecendo as seguintes informações, EXCETO:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998847

Contabilidade Pública

Sobre o Sistema de Contabilidade Federal, analise as afirmativas

a seguir.

I. Compete à Secretaria do Tesouro Nacional estabelecer normas e procedimentos contábeis para a consolidação das contas públicas em âmbito federal exclusivamente.

II. Compete, privativamente, ao órgão central de Contabilidade de cada Estado, elaborar, sistematizar e estabelecer normas e procedimentos contábeis a serem adotados em âmbito estadual e respectivos municípios.

III. A Procuradoria-Geral Estadual é responsável por coordenar a disponibilização de informações contábeis dos Estados e de seus respectivos municípios, para fins de transparência, controle da gestão fiscal e aplicação de restrições.

IV. A Procuradoria-Geral de cada Estado expedirá normativos complementares que se fizerem necessários à implantação e ao funcionamento do Sistema de Contabilidade Aplicada ao Setor Público em seus respectivos Estados.

V. Dar suporte técnico aos entes federativos, quanto ao cumprimento dos padrões estabelecidos no Manual de Contabilidade Aplicada ao Setor Público, é atribuição das setoriais contábeis das Procuradorias-Gerais Estaduais.

Está correto o que se afirma em

I. Compete à Secretaria do Tesouro Nacional estabelecer normas e procedimentos contábeis para a consolidação das contas públicas em âmbito federal exclusivamente.

II. Compete, privativamente, ao órgão central de Contabilidade de cada Estado, elaborar, sistematizar e estabelecer normas e procedimentos contábeis a serem adotados em âmbito estadual e respectivos municípios.

III. A Procuradoria-Geral Estadual é responsável por coordenar a disponibilização de informações contábeis dos Estados e de seus respectivos municípios, para fins de transparência, controle da gestão fiscal e aplicação de restrições.

IV. A Procuradoria-Geral de cada Estado expedirá normativos complementares que se fizerem necessários à implantação e ao funcionamento do Sistema de Contabilidade Aplicada ao Setor Público em seus respectivos Estados.

V. Dar suporte técnico aos entes federativos, quanto ao cumprimento dos padrões estabelecidos no Manual de Contabilidade Aplicada ao Setor Público, é atribuição das setoriais contábeis das Procuradorias-Gerais Estaduais.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998848

Contabilidade Pública

O atendimento ao enfoque patrimonial da contabilidade compreende o registro e a evidenciação da composição patrimonial do ente público. Diante do exposto, assinale a afirmativa

INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998849

Contabilidade Pública

Em contabilidade pública, do ponto de vista patrimonial, havendo renúncia de receitas após o registro do ativo pelo regime de competência, deve haver a baixa patrimonial pelos valores renunciados. Suponha que um determinado município, ao diminuir a alíquota do

IPTU, causou redução de 20% na sua receita e arrecadou, efetivamente, apenas R$ 800,00. Considerando unicamente as informações

disponibilizadas, o registro contábil, no município, está INCORRETO em:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998850

Contabilidade Pública

Em contabilidade pública, as bases de mensuração podem fornecer valores de entrada e valores de saída. Para o ativo, os valores de

entrada refletem o custo da compra. Para o passivo, os valores de entrada se relacionam à transação por meio da qual a obrigação é

contraída ou ao montante que a entidade aceitaria para assumir um passivo. Sobre mensuração de ativos e de passivos, na

Contabilidade Aplicada ao Setor Público, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998851

Contabilidade Pública

Sobre a responsabilidade pelas demonstrações contábeis, assinale a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998852

Contabilidade Pública

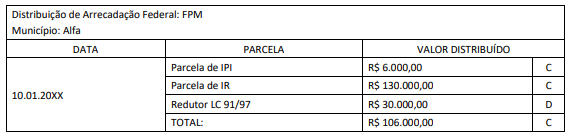

Para melhor evidenciar os fatos contábeis envolvidos, a receita de transferência do Fundo de Participação dos Municípios – FPM deve

ser contabilizada pelo valor bruto e o redutor financeiro registrado como dedução da referida receita. Considere os dados hipotéticos

disponibilizados a seguir:

No município Alfa (recebedor dos recursos transferidos) foram feitos os seguintes registros contábeis:

I. Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F).....R$ 106.000,00

C 4.5.2.x.x.xx.xx Transferências Intergovernamentais .................................R$ 106.000,00

II. Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar ........................................................R$ 106.000,00

D 6.2.1.3.x.xx.xx *Dedução da Receita Realizada (FPM) ........................R$ 30.000,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 136.000,00 Obs.: *Dedução de FPM – Retificadora da Receita Orçamentária Realizada

III. Natureza da informação: orçamentária

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos ..............R$ 106.000,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos......... R$ 106.000,00

Considerando unicamente as informações disponibilizadas, assinale a afirmativa correta.

No município Alfa (recebedor dos recursos transferidos) foram feitos os seguintes registros contábeis:

I. Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F).....R$ 106.000,00

C 4.5.2.x.x.xx.xx Transferências Intergovernamentais .................................R$ 106.000,00

II. Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar ........................................................R$ 106.000,00

D 6.2.1.3.x.xx.xx *Dedução da Receita Realizada (FPM) ........................R$ 30.000,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 136.000,00 Obs.: *Dedução de FPM – Retificadora da Receita Orçamentária Realizada

III. Natureza da informação: orçamentária

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos ..............R$ 106.000,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos......... R$ 106.000,00

Considerando unicamente as informações disponibilizadas, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998853

Contabilidade Pública

Conforme disposições do Manual de Contabilidade Aplicada ao Setor Público, é INCORRETO afirmar que:

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998854

Contabilidade Pública

Sobre o Plano de Contas Aplicado ao Setor Público, marque V

para as afirmativas verdadeiras e F para as falsas.

( ) No Brasil, a contabilidade aplicada ao setor público encontra-se focada, unicamente, no registro dos atos e fatos relativos ao controle da execução orçamentária e financeira.

( ) A necessidade de evidenciar com qualidade os fenômenos orçamentários, financeiros e patrimoniais dos atos e fatos administrativos no âmbito do setor público tornou imprescindível a elaboração de um plano de contas específico para cada região do país e para cada ente federativo, cuja metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de dados que atendessem aos diversos usuários da informação contábil.

( ) Plano de contas é a estrutura complexa da escrituração contábil, formada por uma relação padronizada de contas, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada. Contudo, não possibilita a elaboração de relatórios gerenciais.

A sequência está correta em

( ) No Brasil, a contabilidade aplicada ao setor público encontra-se focada, unicamente, no registro dos atos e fatos relativos ao controle da execução orçamentária e financeira.

( ) A necessidade de evidenciar com qualidade os fenômenos orçamentários, financeiros e patrimoniais dos atos e fatos administrativos no âmbito do setor público tornou imprescindível a elaboração de um plano de contas específico para cada região do país e para cada ente federativo, cuja metodologia, estrutura, regras, conceitos e funcionalidades permitissem a obtenção de dados que atendessem aos diversos usuários da informação contábil.

( ) Plano de contas é a estrutura complexa da escrituração contábil, formada por uma relação padronizada de contas, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada. Contudo, não possibilita a elaboração de relatórios gerenciais.

A sequência está correta em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998864

Contabilidade Pública

Assinale, a seguir, a alternativa que descreve, pela informação

de natureza orçamentária, o lançamento contábil do empenho

da despesa referente à contratação de um serviço pela Procuradoria-Geral do Estado de Santa Catarina.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998865

Contabilidade Pública

Assinale a alternativa que descreve apenas variações patrimoniais aumentativas.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998866

Contabilidade Pública

Considerando que as demonstrações contábeis são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade, analise as afirmativas a seguir.

I. Desdobramentos: possuem o objetivo de identificar as particularidades de cada receita, caso seja necessário.

II. Espécie: é o nível de classificação vinculado à origem que permite qualificar com maior detalhe o fato gerador das receitas.

III. Tipo: é o dígito da natureza da receita que tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza.

Está correto o que se afirma em

I. Desdobramentos: possuem o objetivo de identificar as particularidades de cada receita, caso seja necessário.

II. Espécie: é o nível de classificação vinculado à origem que permite qualificar com maior detalhe o fato gerador das receitas.

III. Tipo: é o dígito da natureza da receita que tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998867

Contabilidade Pública

Formado por uma relação padronizada de contas apresentada

em conjunto com atributos conceituais, o Plano de Contas

Aplicado ao Setor Público (PCASP) permite a consolidação das

Contas Públicas Nacionais, conforme determinação da Lei de

Responsabilidade Fiscal (LRF). Em relação ao PCASP, assinale a

afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998868

Contabilidade Pública

De acordo com a Lei nº 4.320/1964 e o Manual de Contabilidade

Aplicada ao Setor Público (MCASP, 2021), o planejamento e a execução da despesa orçamentária pública transcorrem em estágios. Sobre essas etapas, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998869

Contabilidade Pública

A Norma Brasileira de Contabilidade Aplicada ao Setor Público

NBC TSP 07 – Ativo Imobilizado estabelece o tratamento contábil para ativos imobilizados. Em relação ao conteúdo dessa

norma, assinale a afirmativa correta.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998870

Contabilidade Pública

Sobre a contabilidade de custos no setor público, de acordo com

Manual de Informações de Custos do Governo Federal, assinale

a afirmativa INCORRETA.

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998872

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 2021), a consolidação das demonstrações contábeis

é o processo de agregação dos saldos das contas de mais de uma

entidade, excluindo-se as transações recíprocas, de modo a disponibilizar os macros agregados do setor público, proporcionando uma visão global do resultado. Diante do exposto, analise

as afirmativas a seguir.

I. No setor público brasileiro, a consolidação pode ser feita no âmbito intragovernamental (em cada ente da Federação) ou em âmbito intergovernamental (consolidação nacional).

II. Na consolidação de diferentes níveis de governo, utiliza-se do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 para identificar os saldos recíprocos nas contas de natureza financeira.

III. As participações nas empresas estatais dependentes devem ser excluídas para fins de elaboração das demonstrações contábeis consolidadas.

Está correto o que se afirma em

I. No setor público brasileiro, a consolidação pode ser feita no âmbito intragovernamental (em cada ente da Federação) ou em âmbito intergovernamental (consolidação nacional).

II. Na consolidação de diferentes níveis de governo, utiliza-se do 5º nível (Subtítulo) das classes 1, 2, 3 e 4 para identificar os saldos recíprocos nas contas de natureza financeira.

III. As participações nas empresas estatais dependentes devem ser excluídas para fins de elaboração das demonstrações contábeis consolidadas.

Está correto o que se afirma em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998873

Contabilidade Pública

Demonstrações Contábeis Aplicadas ao Setor Público (DCASP)

são a representação estruturada da situação patrimonial, financeira e do desempenho da entidade. Em relação às DCASP,

marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) A Demonstração dos Fluxos de Caixa é composta por um único quadro que evidencia a movimentação financeira das entidades do setor público.

( ) A Lei nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

( ) O Balanço Patrimonial demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

A sequência está correta em

( ) A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele demonstrará as receitas e despesas previstas em confronto com as realizadas.

( ) A Demonstração dos Fluxos de Caixa é composta por um único quadro que evidencia a movimentação financeira das entidades do setor público.

( ) A Lei nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente.

( ) O Balanço Patrimonial demonstrará a evolução (aumento ou redução) do patrimônio líquido da entidade durante um período.

A sequência está correta em

Ano: 2022

Banca:

Instituto Consulplan

Órgão:

PGE-SC

Prova:

Instituto Consulplan - 2022 - PGE-SC - Contador - Edital nº 2 |

Q1998874

Contabilidade Pública

Sobre a NBC TSP Estrutura Conceitual – Estrutura Conceitual

para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, marque V para as

afirmativas verdadeiras e F para as falsas.

( ) Na definição de passivo, a obrigação presente pode não ocorrer por força de lei (obrigação não legalmente vinculada).

( ) Na definição de ativo, a forma física é uma condição necessária para um recurso, o qual é um item com potencial de serviços ou com a capacidade de gerar benefícios econômicos.

( ) Receita corresponde a aumentos na situação patrimonial líquida da entidade oriundos de contribuições dos proprietários.

( ) A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações

A sequência está correta em

( ) Na definição de passivo, a obrigação presente pode não ocorrer por força de lei (obrigação não legalmente vinculada).

( ) Na definição de ativo, a forma física é uma condição necessária para um recurso, o qual é um item com potencial de serviços ou com a capacidade de gerar benefícios econômicos.

( ) Receita corresponde a aumentos na situação patrimonial líquida da entidade oriundos de contribuições dos proprietários.

( ) A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações

A sequência está correta em