Questões de Concurso Público CRC-RJ 2023 para Contador

Foram encontradas 20 questões

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288406

Contabilidade Geral

De acordo com a Resolução CFC nº 1.554/2018, que dispõe sobre o Registro Profissional dos Contadores, assinale a afirmativa

correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288408

Contabilidade Geral

De acordo com a Resolução CFC nº 1.523/2017, que institui o Código de Conduta para os Conselheiros, Colaboradores e Funcionários dos Conselhos Federal e Regionais de Contabilidade, são considerados deveres do conselheiro, colaborador e funcionário dos Conselhos Federal e Regionais de Contabilidade, EXCETO:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288409

Contabilidade Geral

Sobre o Plano de Cargos e Salários (PCS) e o quadro funcional do Conselho Regional de Contabilidade do Estado do Rio de

Janeiro (CRC-RJ), assinale a afirmativa INCORRETA.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288411

Contabilidade Geral

Sobre os Conselhos Federal e Regionais de Contabilidade, bem como o regulamento para a eleição de seus membros contidos no

Decreto-Lei nº 1.040/1969, assinale a afirmativa correta.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288412

Contabilidade Geral

Sobre o registro das organizações contábeis, de acordo com a Resolução CFC nº 1.555/2018, marque V para as afirmativas

verdadeiras e F para as falsas.

( ) O cancelamento do registro é o ato de encerramento definitivo das atividades e ocorrerá, dentre outros casos, quando houver o distrato social.

( ) As pessoas jurídicas constituídas para exploração das atividades contábeis, em qualquer modalidade, deverão ser registradas em Conselho Regional de Contabilidade de cada jurisdição.

( ) O Alvará de Organização Contábil terá validade até 31 de dezembro do ano seguinte à sua expedição, devendo ser renovado, anualmente, até a referida data.

( ) Toda e qualquer alteração nos atos constitutivos da organização contábil será objeto de averbação no CRC, no prazo de até trinta dias, a contar da data do registro.

A sequência está correta em

( ) O cancelamento do registro é o ato de encerramento definitivo das atividades e ocorrerá, dentre outros casos, quando houver o distrato social.

( ) As pessoas jurídicas constituídas para exploração das atividades contábeis, em qualquer modalidade, deverão ser registradas em Conselho Regional de Contabilidade de cada jurisdição.

( ) O Alvará de Organização Contábil terá validade até 31 de dezembro do ano seguinte à sua expedição, devendo ser renovado, anualmente, até a referida data.

( ) Toda e qualquer alteração nos atos constitutivos da organização contábil será objeto de averbação no CRC, no prazo de até trinta dias, a contar da data do registro.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288413

Contabilidade Geral

De acordo com o Decreto-Lei nº 9.295/1946, é correto afirmar que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288414

Contabilidade Geral

De acordo com a Resolução CFC nº 1.640/2021, que dispõe sobre as prerrogativas profissionais de que trata o Art. 25 do

Decreto-Lei nº 9.295/1946, são atribuições privativas dos profissionais da contabilidade, EXCETO:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288575

Contabilidade Geral

No final do exercício social, o resultado líquido do período é reconhecido no patrimônio líquido da empresa, visto que o lucro será

destinado a seus proprietários. Caso contabilize prejuízo, ele também será destinado aos proprietários, para que assumam a perda

ocorrida no exercício. Na existência de lucro, o montante obrigatoriamente será destinado à constituição de algumas reservas.

Considerando o exposto, analise os possíveis tipos de reservas de lucros a seguir.

I. Reserva legal. II. Reserva estatutária. III. Reserva para contingências. IV. Reserva de capital.

Está correto o que se afirma apenas em

I. Reserva legal. II. Reserva estatutária. III. Reserva para contingências. IV. Reserva de capital.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288576

Contabilidade Geral

A fundadora de certa companhia de pneumáticos S/A, empresa de reputação internacional inaugurada em meados dos anos 50,

decidiu, em 1952, adquirir uma frota de 5 automóveis. Passados 68 anos, somente uma das cinco unidades do modelo restou na

empresa, devidamente conservada e adornando o hall de entrada da fábrica atualmente. Considerando a conversão ao real, cada

unidade foi adquirida, na época, pelo equivalente a R$ 5.150,89. O contador da empresa sugeriu que como o carro é uma relíquia,

praticamente uma obra de arte, seu valor justo fosse considerado para reavaliar o valor do ativo nos livros contábeis. Um perito

avaliador foi chamado e estimou o valor justo em R$ 75.000,00. Considerando o valor justo, o lançamento contábil do ajuste é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288577

Contabilidade Geral

Considere que a empresa Momentos S/A de serviços de terraplanagem encerrou o resultado do exercício de 20X3 e apurou

os seguintes saldos contábeis:

• Receitas líquidas R$ 350.458.741,00 • Custos dos serviços prestados R$ 175.229.371,00 • Despesas comerciais R$ 21.300.894,00 • Despesas administrativas R$ 35.653.111,00 • Despesas financeiras R$ 17.522.937,00 • Depreciação R$ 20.362.847,00 • Tributos sobre o lucro R$ 27.332.458,00 • Remuneração dos administradores R$ 5.305.712,00

Considere que, no final do exercício de 20X1, o saldo da conta prejuízos acumulados no patrimônio líquido era de R$ 25.147.852,00 e que 10% do lucro líquido é transferido para reserva estatutária e 25% aos dividendos mínimos dos acionistas preferenciais. Podemos afirmar que o saldo da conta lucros acumulados da empresa, no final do exercício de 20X3, é:

• Receitas líquidas R$ 350.458.741,00 • Custos dos serviços prestados R$ 175.229.371,00 • Despesas comerciais R$ 21.300.894,00 • Despesas administrativas R$ 35.653.111,00 • Despesas financeiras R$ 17.522.937,00 • Depreciação R$ 20.362.847,00 • Tributos sobre o lucro R$ 27.332.458,00 • Remuneração dos administradores R$ 5.305.712,00

Considere que, no final do exercício de 20X1, o saldo da conta prejuízos acumulados no patrimônio líquido era de R$ 25.147.852,00 e que 10% do lucro líquido é transferido para reserva estatutária e 25% aos dividendos mínimos dos acionistas preferenciais. Podemos afirmar que o saldo da conta lucros acumulados da empresa, no final do exercício de 20X3, é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288578

Contabilidade Geral

Uma certa empresa decidiu pagar juros sobre o capital próprio a seus sócios, mas somente àqueles que têm ações ordinárias. Os

demais, detentores de ações preferenciais, receberão somente dividendos. Para tanto, a companhia considerou o seguinte cálculo

para pagamento no final do ano de 20X2:

• Total do patrimônio líquido no final do ano de 20X1 R$ 1.752.968,30 • Taxa de juros de mercado 8,55% • Taxa de juros de longo prazo 6,56% • Média das taxas de mercado e de longo prazo 7,56%

Podemos afirmar que o valor a ser pago aos sócios, a título de juros sobre o capital próprio, é:

• Total do patrimônio líquido no final do ano de 20X1 R$ 1.752.968,30 • Taxa de juros de mercado 8,55% • Taxa de juros de longo prazo 6,56% • Média das taxas de mercado e de longo prazo 7,56%

Podemos afirmar que o valor a ser pago aos sócios, a título de juros sobre o capital próprio, é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288579

Contabilidade Geral

Considere que determinado banco, entidade de capital aberto S/A, foi inaugurado em 10 de janeiro de 20X1 por dois sócios – cada

um injetando R$ 2.500.000,00. O capital da empresa foi aberto na bolsa de valores em novembro de 20X5. No final de 20X6, o

comitê de administração do banco resolveu conceder títulos de partes beneficiárias aos sócios – cada um com direito de receber

5% de participação nos lucros do banco. Sabe-se que somente eles têm títulos de partes beneficiárias. Tendo em vista que o lucro

líquido do banco no final de 20X6 foi de R$ 5.102.387,45, o correto valor da reserva de partes beneficiárias que será registrada no

patrimônio líquido do banco é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288580

Contabilidade Geral

As leis que regulamentam a distribuição de dividendos nas empresas de capital aberto datam desde 1976, quando a Lei

nº 6.404/1976, em seus Arts. 202 e 204, tratou de indicar a base de cálculo e os percentuais a serem distribuídos. Posteriormente, a Lei nº 10.303/2001 também legislou sobre o assunto, no que tange aos lucros que algumas empresas retinham

indefinidamente. Além delas, a Lei nº 6.404/1976 também trouxe novidades a respeito do valor a ser distribuído aos sócios,

a título de dividendos. É possível afirmar que a proposta de realização dos lucros acumulados no final do período, de acordo

com a Lei nº 6.404/1976,

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288581

Contabilidade Geral

Segundo o Art. 30 da Lei nº 6.404/1976, as companhias não podem negociar com as próprias ações. Entretanto, a negociação é

admissível em alguns casos, por exemplo: (i) nas operações de resgate, reembolso ou amortização previstas em lei; (ii) na alienação

das ações adquiridas e mantidas em tesouraria; (iii) na compra quando, resolvida a redução do capital mediante restituição, em

dinheiro, de parte do valor das ações, o preço destas em bolsa for inferior ou igual à importância que deve ser restituída. Diante do

exposto, considere a seguinte situação hipotética: uma empresa tem, no final de um exercício social, os seguintes saldos nas contas

do patrimônio líquido:

• Capital social R$ 1.000,00 • Reserva legal R$ 500,00 • Reserva estatutária R$ 800,00 • Reserva de lucros R$ 700,00

O valor máximo que a empresa pode comprar das próprias cotas, para permanência em tesouraria, é:

• Capital social R$ 1.000,00 • Reserva legal R$ 500,00 • Reserva estatutária R$ 800,00 • Reserva de lucros R$ 700,00

O valor máximo que a empresa pode comprar das próprias cotas, para permanência em tesouraria, é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288582

Contabilidade Geral

Pressupõe-se que os dividendos propostos pela administração de uma sociedade anônima de capital aberto sempre serão pagos;

afinal, pagar dividendos aos acionistas é bom para os negócios, por duas razões básicas: a primeira é que os investidores em ações

procuram comprar de empresas que dão lucro e pagam dividendos aos sócios; a segunda é que ações de companhias que pagam

bons dividendos são mais procuradas na bolsa de valores e, quanto maior a procura, melhor o preço. Quanto mais valorizadas,

maiores serão as captações de recursos no mercado de valores mobiliários. Uma empresa pode auferir lucro no final de um

exercício social e não ter dinheiro suficiente para pagar os dividendos aos acionistas. Diante de talsituação, sobre o que a empresa

deverá fazer se decidir não pagar os dividendos, analise as afirmativas a seguir.

I. Informar o fato em assembleia geral. II. Encaminhar carta à Comissão de Valores Mobiliários (CVM), justificando a decisão do não pagamento. III. Registrar os lucros não distribuídos em uma reserva especial. IV. Dispensar o pagamento futuro dos lucros não distribuídos, pois deixam de ser obrigatórios.

Está correto o que se afirma apenas em

I. Informar o fato em assembleia geral. II. Encaminhar carta à Comissão de Valores Mobiliários (CVM), justificando a decisão do não pagamento. III. Registrar os lucros não distribuídos em uma reserva especial. IV. Dispensar o pagamento futuro dos lucros não distribuídos, pois deixam de ser obrigatórios.

Está correto o que se afirma apenas em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288583

Contabilidade Geral

Determinada companhia aberta reconhece, ao final de um exercício social, um lucro líquido de R$ 100.000,00. Depois das constituições da reserva legal de 5% e da reserva estatutária de 10%, 25% do lucro remanescente será distribuído aos sócios como

dividendo mínimo obrigatório e o restante como lucros adicionais. Podemos afirmar que o lançamento contábil da distribuição

dos dividendos da empresa é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288587

Contabilidade Geral

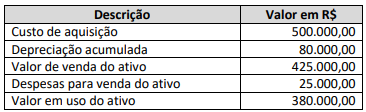

A NBC TSP 10 – Redução ao Valor Recuperável de Ativos Geradores de Caixa, define redução ao valor recuperável como perda de

benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução do valor

devido à depreciação. A redução ao valor recuperável reflete, portanto, o declínio na utilidade do ativo para a entidade que o

controla. A administração do Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja avaliar a necessidade de

redução ao valor recuperável de um dos seus ativos; assim, apresentou as seguintes informações para avaliação:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288589

Contabilidade Geral

Dentre os procedimentos contábeis preconizados no Manual de Contabilidade Aplicada ao Setor Público (MCASP), encontra-se a

provisão mensal do 13º salário (gratificação natalina). No dia 31/08/2023, o contador de determinada entidade pública realizou a

contabilização da provisão mensal referente ao 13º salário no valor de R$ 80.000,00. Assinale, a seguir, a forma que o contador

procedeu ao correto lançamento contábil da provisão de 13º salário.

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288592

Contabilidade Geral

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade (NBC TSP)

08 – Ativo Intangível, estabelece os tratamentos contábeis para o ativo intangível das entidades do setor público, de forma que os

usuários das demonstrações contábeis possam analisar informações consistentes acerca deste item do ativo não circulante. O

Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja adquirir separadamente um ativo intangível. O gestor do

CRC-RJ chamou o contador geral e o questionou sobre o custo do ativo intangível quando adquirido separadamente. O contador

respondeu corretamente que o custo de um ativo intangível adquirido separadamente deverá incluir:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288594

Contabilidade Geral

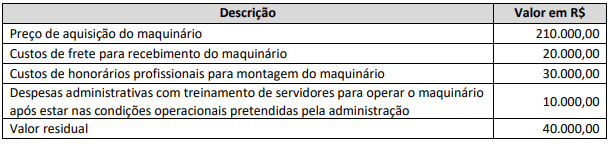

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade

(NBC TSP) 07 – Ativo Imobilizado, estabelece os tratamentos contábeis para o ativo imobilizado das entidades do setor público,

para que os usuários das demonstrações contábeis possam analisar informações consistentes sobre este item do ativo não

circulante. O Conselho Regional de Contabilidade do Estado do Rio de Janeiro pretende adquirir um maquinário e quer

analisar qual o efeito da depreciação, empregando o método das cotas constantes. Sabe-se que a vida útil do bem é de quatro

anos e que:

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?

Considerando as informações anteriores, qual o valor líquido contábil ao final do segundo ano, considerando o cálculo da depreciação pelo método das cotas constantes?