Questões de Concurso Público FPMA - PR 2019 para Contador

Foram encontradas 37 questões

Q2015484

Contabilidade Geral

Em relação ao Plano de Contas aplicado aos Regimes Próprios de Previdência Social (RPPS), é INCORRETO afirmar:

Q2015485

Contabilidade Geral

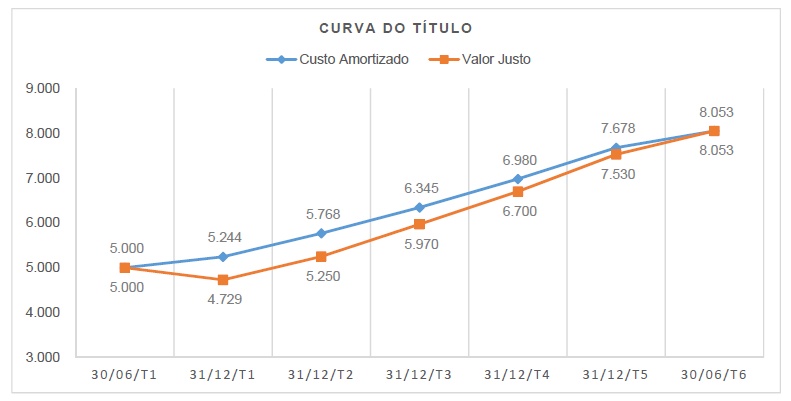

Em 30/06/T1, a Unidade Gestora de um Regime Próprio de Previdência Social (RPPS) adquiriu no mercado financeiro,

para fins de investimento previdenciário, um título público federal com as seguintes características:

Valor de aquisição do título: $ 5.000. Vencimento em 30/06/T6. Taxa de juros: 10% ao ano. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 30/06/T6. Título com liquidez de mercado.

Com base nas informações acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Em 31/12/T1, a Unidade Gestora do RPPS irá reconhecer $ 515 a título de Variação Patrimonial Diminutiva Financeira decorrente da marcação a mercado do título público federal.

( ) Até 30/06/T6, a Unidade Gestora do RPPS irá reconhecer cumulativamente $ 3.053 a título de Variação Patrimonial Aumentativa Financeira decorrente da marcação a mercado do título público federal.

( ) Entre 31/12/T2 e 31/12/T3, a Unidade Gestora do RPPS irá reconhecer $ 450 como impacto financeiro das Variações Patrimoniais Aumentativas Financeiras derivadas desse título público federal.

( ) A marcação a mercado do título público federal produziu valores decrescentes de variação de valor justo para o título entre 30/06/T1 e 30/06/T6.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Valor de aquisição do título: $ 5.000. Vencimento em 30/06/T6. Taxa de juros: 10% ao ano. Resgate do montante total, composto pelo valor de aquisição do título mais os rendimentos financeiros à taxa de juros de 10% ao ano, em 30/06/T6. Título com liquidez de mercado.

Com base nas informações acima, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Em 31/12/T1, a Unidade Gestora do RPPS irá reconhecer $ 515 a título de Variação Patrimonial Diminutiva Financeira decorrente da marcação a mercado do título público federal.

( ) Até 30/06/T6, a Unidade Gestora do RPPS irá reconhecer cumulativamente $ 3.053 a título de Variação Patrimonial Aumentativa Financeira decorrente da marcação a mercado do título público federal.

( ) Entre 31/12/T2 e 31/12/T3, a Unidade Gestora do RPPS irá reconhecer $ 450 como impacto financeiro das Variações Patrimoniais Aumentativas Financeiras derivadas desse título público federal.

( ) A marcação a mercado do título público federal produziu valores decrescentes de variação de valor justo para o título entre 30/06/T1 e 30/06/T6.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Q2015486

Contabilidade Geral

Ao elaborar a proposta orçamentária para o período T1, a Unidade Gestora de um Regime Próprio de Previdência Social

(RPPS) determinou os seguintes valores para a Previsão Inicial de Receitas Orçamentárias e para a Dotação Inicial das

Despesas orçamentárias:

Alienação de bens imóveis: $ 420. Amortização de empréstimos concedidos: $ 170. Amortização de empréstimos contraídos: $ 350. Aquisição de ações de empresas de capital aberto: $ 600. Aquisição de softwares e computadores: $ 300. Contribuições dos servidores ativos do ente federativo: $ 1.500. Despesas com aposentadorias e pensões: $ 1.680. Despesas com materiais de consumo: $ 120. Despesas com salários e encargos dos servidores do RPPS: $ 270. Juros de empréstimos concedidos: $ 130. Juros de empréstimos contraídos: $ 150. Receita de parcelamento de débitos previdenciários anteriores do ente federativo: $ 110. Receita patronal previdenciária intraorçamentária: $1.200. Receitas de aluguéis: $ 180. Receitas financeiras decorrentes de investimentos em valores mobiliários: $ 340.

Com base nos dados acima, assinale a alternativa correta em relação à proposta orçamentária para o período T1 da Unidade Gestora do RPPS.

Alienação de bens imóveis: $ 420. Amortização de empréstimos concedidos: $ 170. Amortização de empréstimos contraídos: $ 350. Aquisição de ações de empresas de capital aberto: $ 600. Aquisição de softwares e computadores: $ 300. Contribuições dos servidores ativos do ente federativo: $ 1.500. Despesas com aposentadorias e pensões: $ 1.680. Despesas com materiais de consumo: $ 120. Despesas com salários e encargos dos servidores do RPPS: $ 270. Juros de empréstimos concedidos: $ 130. Juros de empréstimos contraídos: $ 150. Receita de parcelamento de débitos previdenciários anteriores do ente federativo: $ 110. Receita patronal previdenciária intraorçamentária: $1.200. Receitas de aluguéis: $ 180. Receitas financeiras decorrentes de investimentos em valores mobiliários: $ 340.

Com base nos dados acima, assinale a alternativa correta em relação à proposta orçamentária para o período T1 da Unidade Gestora do RPPS.

Q2015487

Contabilidade Geral

Em 30/06/T1, a Unidade Gestora do Regime Próprio de Previdência Social (RPPS) apresentou em seu Ativo Imobilizado

um edifício, que nessa data estava registrado contabilmente por $ 144.000, sendo esse valor o resultado da

confrontação do seu custo histórico, de $ 396.000, com a depreciação acumulada, de $ 252.000. Em atendimento ao

disposto na NBC TSP 07 – Ativo Imobilizado –, a Unidade Gestora do RPPS procedeu à reavaliação desse edifício. O

Laudo de Avaliação, elaborado por perito externo e datado de 30/06/T1, apontou $ 216.000 como o novo valor contábil do

edifício e vida útil remanescente de 12 anos a partir dessa data. Com base no exposto, abaixo são apresentados 05

possíveis lançamentos contábeis que podem ser feitos pela Unidade Gestora do RPPS relacionados ao Edifício para o

período entre 30/06/T1 e 31/07/T1:

D – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial: ................. 252.000 C – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:.............................................................................................. 252.000 D – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:............................................................................................... 72.000 C – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação: ................................................................. 72.000 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 1.500 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 1.500 D – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação ....................................................................... 500 C – 4.6.1.1.1.02.01 – Variações Patrimoniais Aumentativas – Reavaliação de Bens de uso especial ................ 500 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 3.250 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 3.250

De acordo com os procedimentos contábeis que devem ser adotados pela Unidade Gestora do RPPS em relação à reavaliação de ativos imobilizados, estão corretos os lançamentos contábeis:

D – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial: ................. 252.000 C – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:.............................................................................................. 252.000 D – 1.2.3.2.1.01.03 – Ativo Imobilizado – Edifício:............................................................................................... 72.000 C – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação: ................................................................. 72.000 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 1.500 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 1.500 D – 2.3.6.1.1.00.00 – Patrimônio Líquido – Reserva de Reavaliação ....................................................................... 500 C – 4.6.1.1.1.02.01 – Variações Patrimoniais Aumentativas – Reavaliação de Bens de uso especial ................ 500 D – 3.3.3.1.1.01.02 – Variações Patrimoniais Diminutivas – Depreciação de bens imóveis............................... 3.250 C – 1.2.3.8.1.02.01 – Ativo Imobilizado – (-) Depreciação Acumulada de Bens de uso especial ....................... 3.250

De acordo com os procedimentos contábeis que devem ser adotados pela Unidade Gestora do RPPS em relação à reavaliação de ativos imobilizados, estão corretos os lançamentos contábeis:

Q2015488

Contabilidade Geral

A respeito do tratamento contábil da carteira de investimentos do RPPS, assinale a alternativa correta.