Questões de Concurso Público CGM - RJ 2015 para Contador - Conhecimentos Específicos

Foram encontradas 60 questões

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615181

Contabilidade Pública

Em 10/03/2015, uma prefeitura, após a assinatura do contrato

de prestação de serviços de manutenção dos veículos das

suas secretarias pelo prazo de um ano, realizou o empenho

global correspondente. Nessa ocasião, independente da natureza

da informação, deve ter sido efetuado o seguinte lançamento

contábil: (desconsiderando valor e histórico)

Legenda: D= Débito C= Crédito

Legenda: D= Débito C= Crédito

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615182

Contabilidade Pública

As despesas realizadas por uma prefeitura, no exercício financeiro,

referentes às aquisições de ativo não circulante, por

ocasião da elaboração do quadro principal da Demonstração

de Fluxo de Caixa, pelo método direto, deverão constar como

elemento na apuração do fluxo líquido de caixa da seguinte

atividade:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615183

Contabilidade Pública

Em 12/02/2014, uma prefeitura realizou o pagamento de uma

obrigação junto a um fornecedor, demonstrada no passivo

circulante do balanço patrimonial de 2013. Com base nas

normas aplicadas ao setor público, o lançamento contábil dessa

operação foi efetuado utilizando contas contábeis classificadas

nos seguintes subsistemas de informações:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615184

Contabilidade Pública

Durante o exercício financeiro de 2014, uma prefeitura realizou

as seguintes transações: (valores em R$)

Reconhecimento de créditos tributários............................22.000

Arrecadação de outras receitas correntes não tributárias....14.000

Recebimentos de créditos tributários...............................16.000

Aquisição de mobiliários...................................................4.000

Amortização de operações de crédito internas.................12.000

Pagamento de pessoal e encargos................................16.000

Alienação de bens móveis................................................6.000

Aquisição de um imóvel...................................................16.000

Recebimentos de dividendo de empresas controladas......3.200

Apropriação de bens doados por terceiros........................1.600

Com base nessas informações, pode-se afirmar que o montante das Variações Patrimoniais Aumentativas correspondeu a:

Reconhecimento de créditos tributários............................22.000

Arrecadação de outras receitas correntes não tributárias....14.000

Recebimentos de créditos tributários...............................16.000

Aquisição de mobiliários...................................................4.000

Amortização de operações de crédito internas.................12.000

Pagamento de pessoal e encargos................................16.000

Alienação de bens móveis................................................6.000

Aquisição de um imóvel...................................................16.000

Recebimentos de dividendo de empresas controladas......3.200

Apropriação de bens doados por terceiros........................1.600

Com base nessas informações, pode-se afirmar que o montante das Variações Patrimoniais Aumentativas correspondeu a:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615185

Administração Financeira e Orçamentária

Com base nas normas vigentes aplicadas à classificação orçamentária da receita, dentre as fontes de recursos que podem

ser previstas na Lei Orçamentária Anual e arrecadadas

durante o exercício financeiro, aquela que NÃO é classificada,

quanto à categoria econômica, como receita corrente é:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615186

Contabilidade Pública

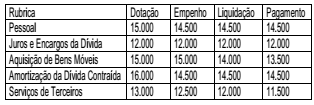

Em 31/12/2014, uma unidade orçamentária elaborou o seguinte

demonstrativo referente à sua execução orçamentária

da despesa: (valores em R$)

Com base nas normas vigentes, o montante executado correspondente às despesas efetivas no exercício foi igual a:

Com base nas normas vigentes, o montante executado correspondente às despesas efetivas no exercício foi igual a:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615187

Administração Financeira e Orçamentária

Os recursos recebidos pelos entes da Federação, necessários

à efetivação das políticas públicas por meio dos programas de

governo estabelecidos na Lei Orçamentária Anual, são denominados

de receitas orçamentárias. De acordo com as normas

vigentes, quanto às suas classificações, é INCORRETO

afirmar que:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615188

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal,

aplicada a todos os entes da Federação e, no âmbito de

cada um deles, suas regras devem ser observadas por todos

os Poderes e órgãos constitucionais. Das assertivas abaixo,

aquela que corresponde, corretamente, a um dispositivo disciplinado

a ser cumprido é:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615189

Administração Financeira e Orçamentária

A Lei de Diretrizes Orçamentárias foi introduzida no direito

financeiro brasileiro pela Constituição Federal de 1988, tornando-se

a partir de então, o elo entre o PPA e a LOA. Acerca

dos dispositivos, estrutura e composição do referido diploma

legal, é INCORRETO afirmar que:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615190

Contabilidade Pública

Em 31/12/2014, foram levantadas as seguintes informações a

respeito da execução orçamentária de uma prefeitura:

- Créditos especiais abertos, tendo como recursos o montante do superávit financeiro apurado, em 31/12/2013 no valor de R$ 200.000,00;

- Abertura de créditos suplementares, com recursos de anulação parcial de dotações de despesas consignadas na LOA de 2014, no valor de R$ 400.000,00;

- A economia orçamentária no final do exercício foi da ordem de R$ 100.000,00;

- As despesas pagas do exercício foram no valor de R$ 950.000,00.

Sabendo-se que a Lei Orçamentária de 2014 foi aprovada de forma equilibrada, com uma previsão de receitas e fixação de despesas, no montante de R$ 1.000.000,00, pode-se concluir que o valor dos restos a pagar inscritos no exercício correspondeu a:

- Créditos especiais abertos, tendo como recursos o montante do superávit financeiro apurado, em 31/12/2013 no valor de R$ 200.000,00;

- Abertura de créditos suplementares, com recursos de anulação parcial de dotações de despesas consignadas na LOA de 2014, no valor de R$ 400.000,00;

- A economia orçamentária no final do exercício foi da ordem de R$ 100.000,00;

- As despesas pagas do exercício foram no valor de R$ 950.000,00.

Sabendo-se que a Lei Orçamentária de 2014 foi aprovada de forma equilibrada, com uma previsão de receitas e fixação de despesas, no montante de R$ 1.000.000,00, pode-se concluir que o valor dos restos a pagar inscritos no exercício correspondeu a:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615191

Auditoria

De acordo com o Código de Ética do Auditor Interno, um

princípio estabelece que os auditores internos devem aplicar o

conhecimento, as habilidades e a experiência necessários na

execução dos serviços de auditoria interna. Trata-se da:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615192

Auditoria

No processo de auditoria das demonstrações contábeis, diferentes

tipos de procedimentos de auditoria são utilizados. O

procedimento de confirmação externa é aplicado na seguinte

conta:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615193

Auditoria Governamental

De acordo com o Manual de Auditoria da Controladoria Geral

do Município do Rio de Janeiro, o tipo de auditoria que tem por

objetivo avaliar as prestações de contas do prefeito, dos

ordenadores de despesa, dos arrecadadores de receita, dos

responsáveis pela guarda de bens materiais e das tomadas

de contas especiais para fins de certificação por parte do Controle

Interno, com intuito de subsidiar o julgamento das contas

pelo Tribunal de Contas do Município, é:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615194

Auditoria

Os eventos subsequentes podem ser passíveis de ajustes por

meio de registro contábil ou apenas divulgação. Nesse contexto,

um exemplo de evento que vai requerer ajuste nas

demonstrações contábeis que estão sendo encerradas é:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615195

Auditoria

A equipe de auditoria, ao iniciar um trabalho, deverá definir o

resultado que se espera obter, o que norteará todo o processo

de auditoria. Desse modo, a equipe deverá gastar um

número maior de horas, de modo a não obter uma visão simplista

do objeto a ser auditado, na seguinte etapa do trabalho:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615196

Auditoria

Com o objetivo de o auditor certificar se os cheques, emitidos

pela instituição que está sendo auditada, estão registrados no

período de sua competência e se as conciliações bancárias

não contêm item errôneo, o procedimento de auditoria a ser

adotado é:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615197

Auditoria Governamental

Está impedido de executar trabalho de auditoria, segundo as

Normas de Auditoria Governamental, o profissional que tenha

tido, em relação ao ente auditado, vínculo conjugal ou de

parentesco consanguíneo em linha reta, sem limites de grau:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615198

Auditoria Governamental

A amostragem em auditoria é empregada para obter informação sobre um todo ou quando só seria viável ou recomendável o exame de uma parte dos elementos desse todo. Em um

órgão com aproximadamente 15.000 servidores, no qual o

auditor deverá examinar uma amostra, a partir de sorteio,

composta por diversas variáveis, tais como sexo, idade, faixa

salarial, gratificações recebidas, entre outras, cujos elementos

da população já se encontram ordenados, a técnica de

amostragem mais recomendável, segundo o Manual de Auditoria

da Controladoria Geral do Município do Rio de Janeiro, é:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615199

Auditoria Governamental

Ao terminar um trabalho de auditoria realizado em um órgão,

a equipe deve comunicar os resultados, em reunião, com:

Ano: 2015

Banca:

Prefeitura do Rio de Janeiro - RJ

Órgão:

CGM - RJ

Prova:

Prefeitura do Rio de Janeiro - RJ - 2015 - CGM - RJ - Contador - Conhecimentos Específicos |

Q615200

Auditoria

Na hipótese de um trabalho de auditoria requerer a opinião de

um especialista de outra área, considerando que o relatório

do auditor é limpo, não devendo conter qualquer modificação

em relação ao padrão, além de ele ter conseguido se convencer

de que o trabalho do especialista é adequado e se constitui

em evidência de auditoria apropriada e suficiente, inexistindo

qualquer distorção identificada que deva ser objeto de ressalva,

o auditor independente: