Questões de Concurso Público Prefeitura de Boa Vista - RR 2019 para Analista - Contador

Foram encontradas 60 questões

Capital Social.....................160.000,00 Reservas de Capital..............27.200,00 Reserva Legal.......................19.200,00 Reserva de Contingências......1.000,00

No final do exercício de 2018, a companhia apurou um lucro líquido de R$ 64.000,00. Com essas informações e de acordo com a legislação vigente, o valor da Reserva Legal constituída foi igual a:

Despesas comerciais ....................... R$ 4.800,00 Receitas financeiras ......................... R$ 5.600,00 Outras receitas operacionais ............ R$ 7.200,00 Despesas administrativas ................ R$ 12.800,00 Despesas não operacionais ............. R$ 3.200,00 Lucro operacional ............................. R$ 9.600,00

Pode-se afirmar, com essas informações, que o valor do lucro bruto evidenciado correspondia ao seguinte montante:

Dotação Atualizada .................. R$ 62.500,00 Créditos Disponíveis ................ R$ 10.000,00 Despesas Liquidadas................ R$ 47.500,00 Despesas Pagas ...................... R$ 43.750,00

Pode-se concluir que no final desse exercício financeiro o valor inscrito como “Restos a Pagar não Processados” foi igual a:

Receitas correntes arrecadadas: R$ 350.000,00 Receitas de capital arrecadadas: R$ 290.000,00 Despesas correntes executadas: R$ 500.000,00 Despesas de capital executadas: R$ 150.000,00 Recebimento de diversos depósitos em espécies: R$ 60.000,00 Pagamentos de restos a pagar: R$ 150.000,00 Consignações retidas: R$ 10.000,00 Inscrições de restos a pagar: R$ 50.000,00

Levando em consideração esses dados, o resultado financeiro apurado no exercício correspondeu a um:

Durante o exercício financeiro de 2018, uma prefeitura registrou a arrecadação das seguintes fontes de recursos financeiros:

Cota-Parte de ICMS: R$ 35.000,00

IPTU: R$ 25.000,00

Alienação de bens móveis: R$ 35.000,00

ISS: R$ 15.000,00

Cota-Parte do Fundo de Participação: R$ 40.000,00

Operações de crédito internas: R$ 90.000,00

Cauções em dinheiro: R$ 15.000,00

Aluguéis de imóveis: R$ 5.000,00

Rendimento de aplicações financeiras: R$ 10.000,00

Com base nesses dados, pode-se concluir que o

valor da receita efetiva arrecadada no período foi

igual a:

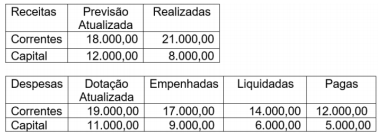

O balanço orçamentário elaborado, em 31/12/2018, por uma determinada prefeitura apresentava, entre outras, as seguintes informações (valores em Reais):

Sabendo-se que no exercício não houve

refinanciamento da dívida, pode-se concluir que

ocorreu a seguinte situação na execução

orçamentária do respectivo município: