Questões de Concurso Público Prefeitura de Cuiabá - MT 2022 para Contador

Foram encontradas 60 questões

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Provas:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Advogado

|

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Sanitarista |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Arquiteto |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de Controle Interno |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de Tecnologia |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Civil |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Eletricista |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de RH |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Florestal |

Q1985683

Administração Geral

Em um ambiente organizacional, a qualidade é um elemento

essencial para o desenvolvimento de um serviço que satisfaça às

necessidades do cliente/usuário. É correto afirmar que a

concepção da Gestão de Qualidade Total introduzido por Deming:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Provas:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Advogado

|

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Sanitarista |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Arquiteto |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de Controle Interno |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de Tecnologia |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Civil |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Eletricista |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de RH |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Florestal |

Q1985684

Administração Geral

Para a escolha entre as alternativas em um processo

decisório, o tomador da decisão é influenciado pelas condições

de risco que o circunda. Um dos elementos que compõem toda

decisão é a:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Provas:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Advogado

|

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Sanitarista |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Arquiteto |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de Controle Interno |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de Tecnologia |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Civil |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Eletricista |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de RH |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Florestal |

Q1985685

Direito Administrativo

João é nomeado para órgão público onde seu cunhado, que

exerce atividade profissional, não tem autoridade para nomear o

parente para cargo de direção. O acesso ao cargo na situação

apresentada:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Provas:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Advogado

|

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Sanitarista |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Arquiteto |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de Controle Interno |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de Tecnologia |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Civil |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Eletricista |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de RH |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Florestal |

Q1985686

Administração Financeira e Orçamentária

A Receita Corrente Líquida é um indicador financeiro

adotado como parâmetro para fins de verificação do cumprimento

das disposições presentes na Lei de Responsabilidade Fiscal.

Para a sua apuração no âmbito dos Estados, é necessário:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Provas:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Advogado

|

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Sanitarista |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Arquiteto |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de Controle Interno |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de Tecnologia |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Civil |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Eletricista |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Analista de RH |

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Florestal |

Q1985687

Direito Administrativo

Para a aquisição de bens e serviços comuns pela

Administração Pública, pode ser vantajosa a utilização do pregão

presencial, pois engloba qualquer valor estimável de contratação,

sendo a disputa pelo fornecimento feita por meio de propostas e

lances em sessão pública. Nessa espécie de concorrência,

observa-se o seguinte prazo:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020106

Contabilidade Geral

A Empresa Comercial Ltda. comercializa uma única

mercadoria, e o seu estoque para revenda em 31/08 era de 50

unidades, no valor total de R$ 6.000,00. Durante o mês de

setembro, realizou as seguintes operações:

- 05/09: aquisição de 10 unidades ao custo unitário de R$ 150,00;

- 12/09: venda de 40 unidades a R$ 200,00 cada;

- 20/09: aquisição de 20 unidades a R$ 180,00 cada uma;

- 28/09: venda de 30 unidades no montante de R$ 7.200,00.

Sabendo-se que os impostos incidentes nas operações de

compras e vendas das mercadorias eram de 20% e o método de

avaliação dos estoques praticado pela empresa era o PEPS,

pode-se então concluir que o custo das mercadorias vendidas, no

mês de setembro, correspondeu ao seguinte valor:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020107

Contabilidade Geral

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020108

Contabilidade Geral

Em 01/04/2020, uma empresa adquiriu à vista um

equipamento por R$ 78.000,00, sendo atribuído, além da vida útil

de quatro anos, um valor residual de R$ 6.000,00. A sua

instalação e início de operação ocorreu somente em 01/07/2020.

Sabendo-se que a empresa adota o método da soma dos dígitos

decrescente e que não ocorreu qualquer alteração na sua

avaliação, o valor contábil líquido, em 31/12/2021, correspondia

ao seguinte valor:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

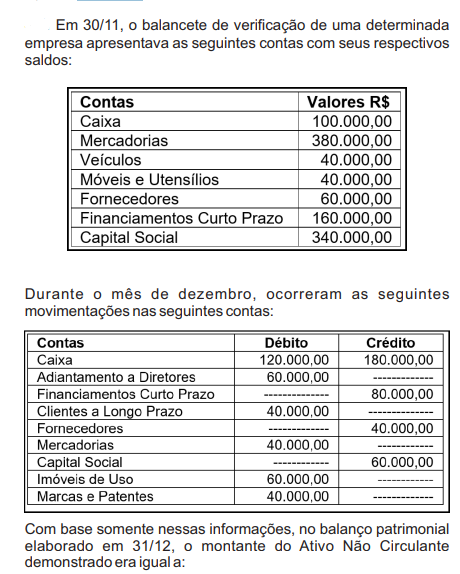

Q2020110

Contabilidade Geral

O Balanço Patrimonial da Cia. ABC elaborado, em

31/12/2020, apresentava no ativo imobilizado um equipamento

com o seguinte valor contábil:

Custo de Aquisição........... R$ 600.000,00 Depreciação Acumulada...(R$ 180.000,00) R$ 420.000,00

No início do exercício de 2021, a companhia reestimou a vida útil do equipamento para cinco anos restantes, com um valor residual de R$ 30.000,00. No final do referido exercício, cumprindo a legislação pertinente, realizou o teste de “impairment”, apurando os seguintes valores:

- valor justo líquido de despesas de vendas....R$ 350.000,00 - valor em uso...................................................R$ 360.000,00

Sabendo-se que a companhia adota o método linear para o cálculo da depreciação do seu imobilizado, o saldo contábil desse equipamento a ser apresentado no balanço patrimonial de 31/12/2021 seria igual a:

Custo de Aquisição........... R$ 600.000,00 Depreciação Acumulada...(R$ 180.000,00) R$ 420.000,00

No início do exercício de 2021, a companhia reestimou a vida útil do equipamento para cinco anos restantes, com um valor residual de R$ 30.000,00. No final do referido exercício, cumprindo a legislação pertinente, realizou o teste de “impairment”, apurando os seguintes valores:

- valor justo líquido de despesas de vendas....R$ 350.000,00 - valor em uso...................................................R$ 360.000,00

Sabendo-se que a companhia adota o método linear para o cálculo da depreciação do seu imobilizado, o saldo contábil desse equipamento a ser apresentado no balanço patrimonial de 31/12/2021 seria igual a:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

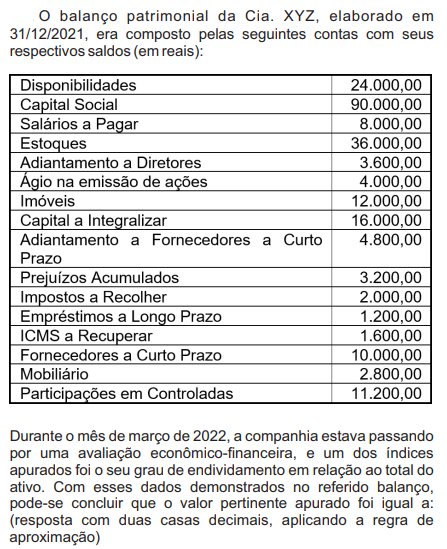

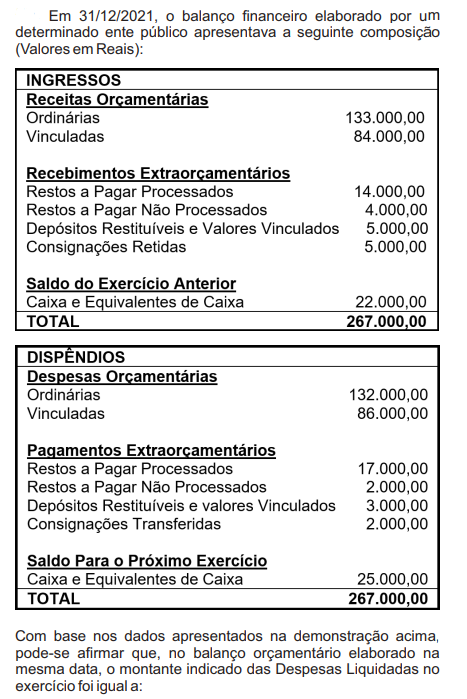

Q2020111

Contabilidade Geral

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

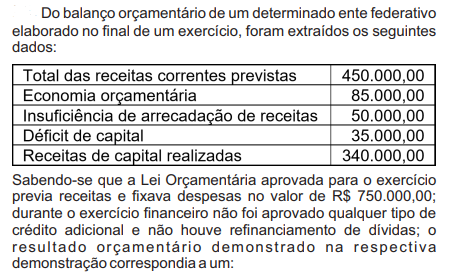

Q2020113

Administração Financeira e Orçamentária

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020114

Contabilidade Pública

As demonstrações contábeis do setor público são a

representação estruturada da situação patrimonial, financeira e

do desempenho da entidade, devendo proporcionar informação

útil para subsidiar a tomada de decisão, prestação de contas e a

responsabilização. No final de cada exercício financeiro, as

demonstrações contábeis são elaboradas, na sua maioria,

contendo o quadro principal, demonstrativos auxiliares e notas

explicativas. Os demonstrativos auxiliares denominados de

“Quadro do Superávit / Déficit Financeiro” e “Quadro de

Transferências Recebidas e Concedidas” compõem,

respectivamente, as seguintes demonstrações contábeis:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020115

Contabilidade Pública

Em 22/09/2021, após todas as tratativas realizadas, um

determinado órgão do governo federal transferiu para um Estado

da Federação um imóvel que não estava em utilização na União

e, ao passar para o patrimônio de Estado, seria transformado em

uma creche infantil. Na ocasião do recebimento do imóvel pelo

Estado e para cumprir as normas vigentes, deveria ter sido

efetuado pelo seu setor de contabilidade o seguinte lançamento:

(D: débito; C: crédito)

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

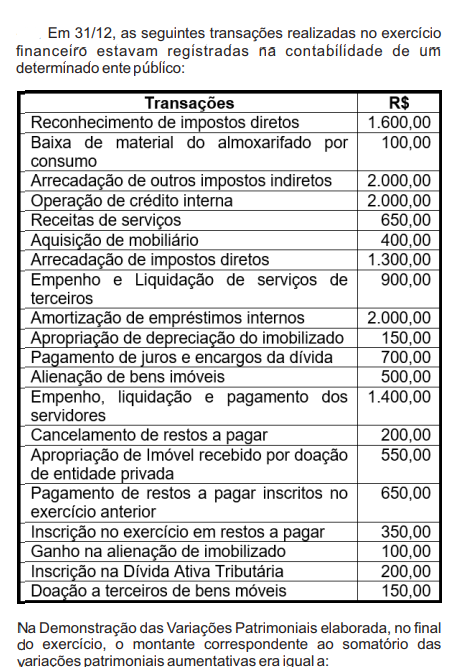

Q2020116

Contabilidade Pública

No final do exercício financeiro, um determinado ente

público, ao elaborar a Demonstração das Variações Patrimoniais,

observa que os valores correspondentes a “Valorizações e

Ganhos com Ativos e Desincorporações de Passivos”, obtidos

durante o exercício, serão indicados na sua composição, no

seguinte agrupamento (classe e grupo):

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020117

Contabilidade Pública

Conforme preconizado na NBC TSP – Estrutura Conceitual,

as bases de mensuração para o passivo podem ser classificadas

em termos de valores de entrada ou de saída. Os valores de

entrada se relacionam à transação na qual a obrigação é

contraída ou ao montante que a entidade aceitaria para assumir

um passivo. Os valores de saída refletem o montante exigido para

cumprir a obrigação ou o montante exigido para liberar a entidade

da obrigação. Dentre as bases de mensuração para o passivo,

aquelas que fornecem valores de saída são:

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020118

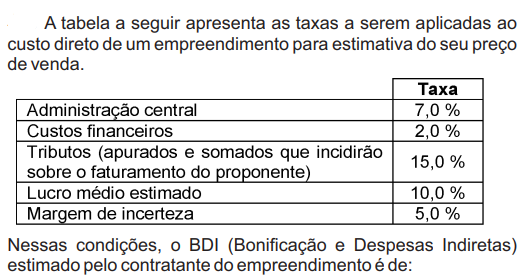

Administração Financeira e Orçamentária

O suprimento de fundos é caracterizado por ser um

adiantamento de recursos financeiros a um servidor para futura

prestação de contas, e deverá passar por todos os estágios da

execução da despesa. Considere, então, o fato de que uma

determinada prefeitura, no início do mês de maio, realizou a

transferência de recursos para um servidor (estágio do

pagamento). Assinale, entre os lançamentos efetuados abaixo,

aquele que não é pertinente à operação: (D: débito; C: crédito)

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020119

Contabilidade Pública

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Prova:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador |

Q2020120

Contabilidade Pública

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Provas:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador

|

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Civil |

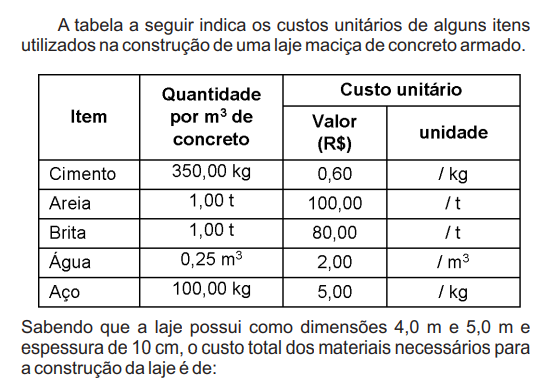

Q2020186

Engenharia Civil

Ano: 2022

Banca:

SELECON

Órgão:

Prefeitura de Cuiabá - MT

Provas:

SELECON - 2022 - Prefeitura de Cuiabá - MT - Contador

|

SELECON - 2022 - Prefeitura de Cuiabá - MT - Engenheiro Civil |

Q2020187

Engenharia Civil