Questões de Concurso Público UFCG 2016 para Técnico em Contabilidade

Foram encontradas 50 questões

Julgue as assertivas abaixo:

I- O superávit financeiro corresponde à diferença positiva entre o Ativo Financeiro e o Passivo a Descorberto.

II- Os ativos devem ser classificados como circulantes e exigível a longo prazo.

III- As contas do ativo devem ser dispostas em ordem descrescente de grau de conversibilidade, as contas do passivo em ordem decrescente de grau de liquidez.

IV- O resultado patrimonial do exercício é apurado no Balanço Patrimonial e refletido na Demonstração das Variações Patrimoniais.

V- O passivo financeiro compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária. Marque a alternativa corresponde ao julgamento das assertivas:

As Normas Brasileiras de Contabilidade estabelecem a necessidade de equilíbrio entre o custo e o benefício como a limitação de ordem prática, ao invés de uma característica qualitativa, equivalendo a dizer sobre os benefícios decorrentes da informação devem exceder o custo de produzi-la. Entretanto, a avaliação dos custos e benefícios é, em essência, um exercício de julgamento. Na prática, é frequentemente necessário um balanceamento entre as características qualitativas. Geralmente, o objetivo é atingir um equilíbrio apropriado entre as características, a fim de satisfazer aos objetivos das demonstrações contábeis. A importância relativa das características em diferentes casos é uma questão de julgamento profissional. Nesse sentido, alguns profissionais da Contabilidade pública têm considerado como ativo permanente os bens que atendam as duas premissas, a saber:

I. A durabilidade seja superior a dois anos, nos termos da Lei n 4.320/64;

II. O valor unitário não ultrapasse o montante determinado ou prazo de vida útil que não exceda a um ano.

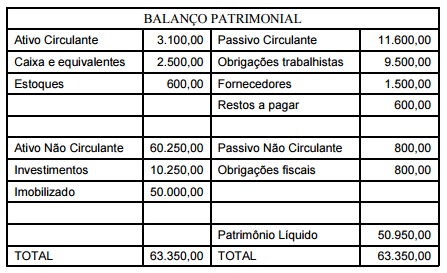

Enunciado para responder a questão:

Considere o Balanço Patrimonial abaixo de uma entidade pública “Transparência Pública”, em 31/12/2015 (Em R$):

Enunciado para responder a questão:

Considere o Balanço Patrimonial abaixo de uma entidade pública “Transparência Pública”, em 31/12/2015 (Em R$):