Questões de Concurso Público UFES 2019 para Técnico em Contabilidade

Foram encontradas 40 questões

Q2014419

Administração Financeira e Orçamentária

Na gestão pública por resultados, o planejamento estratégico é o centro do modelo

de gestão, o qual fixa as diretrizes estratégicas e propicia os meios para avaliação de desempenho e

o controle eficiente das atividades e dos resultados planejados pelo gestor público. Nesse contexto, o

pilar de sustentação do processo de gestão pública é o planejamento estratégico situacional, que

norteará as ações dos agentes públicos durante quatro anos. O planejamento estratégico situacional

é descrito no(a):

Q2014420

Contabilidade Geral

Uma entidade produz e comercializa um único produto. Observe a tabela a seguir,

que apresenta informações relativas ao sistema de custos, produção e despesas dessa entidade

num determinado período.

Unidades produzidas 130.000 Unidades vendidas 90.000 Custos variáveis de produção R$ 30,00 por unidade Despesas variáveis de administração e venda R$ 5,00 por unidade Custos fixos de produção totais R$ 1.300.000,00 Despesas fixas de administração e vendas totais R$ 300.000,00 Preço de venda unitário R$ 65,00

Considerando que não havia estoques iniciais e que toda a produção iniciada no período foi concluída, e considerando o custeio por absorção e o custeio variável, respectivamente, os valores do resultado do exercício são

Unidades produzidas 130.000 Unidades vendidas 90.000 Custos variáveis de produção R$ 30,00 por unidade Despesas variáveis de administração e venda R$ 5,00 por unidade Custos fixos de produção totais R$ 1.300.000,00 Despesas fixas de administração e vendas totais R$ 300.000,00 Preço de venda unitário R$ 65,00

Considerando que não havia estoques iniciais e que toda a produção iniciada no período foi concluída, e considerando o custeio por absorção e o custeio variável, respectivamente, os valores do resultado do exercício são

Q2014421

Contabilidade Pública

Considerando a Norma Brasileira de Contabilidade NBC TSP 05 – Contratos de

Concessão de Serviços Públicos: Concedente, analise as afirmativas a seguir.

I. A entidade concedente deve reconhecer um ativo fornecido pela concessionária e/ou uma melhoria em seus ativos preexistentes como ativo da concessão de serviços se a concedente controla ou regula os serviços que a concessionária deve fornecer com o ativo, a quem deve entregar os serviços e por qual preço; e se a concedente controla qualquer participação residual significativa no ativo ao final da concessão.

II. Acordo de concessão de serviços públicos corresponde ao reconhecimento de um ativo por toda a sua vida útil (whole-of-life) em qualquer situação.

III. Acordo vinculante corresponde a contrato ou outros acordos que conferem às partes direitos e obrigações tal como se estivessem na forma de contrato.

É CORRETO o que se afirma em

I. A entidade concedente deve reconhecer um ativo fornecido pela concessionária e/ou uma melhoria em seus ativos preexistentes como ativo da concessão de serviços se a concedente controla ou regula os serviços que a concessionária deve fornecer com o ativo, a quem deve entregar os serviços e por qual preço; e se a concedente controla qualquer participação residual significativa no ativo ao final da concessão.

II. Acordo de concessão de serviços públicos corresponde ao reconhecimento de um ativo por toda a sua vida útil (whole-of-life) em qualquer situação.

III. Acordo vinculante corresponde a contrato ou outros acordos que conferem às partes direitos e obrigações tal como se estivessem na forma de contrato.

É CORRETO o que se afirma em

Q2014422

Contabilidade Pública

Sobre os procedimentos que a entidade pública deve adotar na mensuração após o

reconhecimento do ativo, de acordo com a Norma Brasileira de Contabilidade NBC TSP 07 – Ativo

Imobilizado, é INCORRETO afirmar:

Q2014423

Contabilidade Pública

Considerando a Norma Brasileira de Contabilidade NBC TG Estrutura Conceitual,

analise as afirmativas a seguir.

I. As características qualitativas da informação contábil-financeira são classificadas como fundamentais e de melhoria. As características qualitativas fundamentais são relevância, representação fidedigna e regime de competência.

II. A informação contábil-financeira relevante é aquela capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários, mesmo no caso de alguns deles decidirem não levar a informação em consideração ou já tiverem tomado ciência de sua existência por outras fontes.

III. A representação fidedigna da informação contábil-financeira significa que a informação deve ser precisa e exata, isso é, com nenhuma incerteza em sua mensuração.

É CORRETO o que se afirmar em

I. As características qualitativas da informação contábil-financeira são classificadas como fundamentais e de melhoria. As características qualitativas fundamentais são relevância, representação fidedigna e regime de competência.

II. A informação contábil-financeira relevante é aquela capaz de fazer diferença nas decisões que possam ser tomadas pelos usuários, mesmo no caso de alguns deles decidirem não levar a informação em consideração ou já tiverem tomado ciência de sua existência por outras fontes.

III. A representação fidedigna da informação contábil-financeira significa que a informação deve ser precisa e exata, isso é, com nenhuma incerteza em sua mensuração.

É CORRETO o que se afirmar em

Q2014424

Contabilidade Pública

Considerando os sistemas de informações atualmente utilizados pelo Governo

Federal, é INCORRETO afirmar:

Q2014425

Contabilidade Pública

Considerando o Plano de Contas Aplicado ao Setor Público (PCASP), apresenta os

lançamentos CORRETOS, no caso de reconhecimento do fato gerador do Imposto sobre

Propriedade Predial e Territorial Urbano (IPTU):

Q2014426

Direito Administrativo

Considerando a Lei nº 8.666, de 21 de junho de 1993, e suas alterações, no que

tange ao processo de licitações e contratos da Administração Pública, analise as afirmativas a seguir.

I. Concorrência é a modalidade de licitação entre quaisquer interessados que, na fase inicial de habilitação preliminar, comprovem possuir os requisitos mínimos de qualificação exigidos no edital para execução de seu objeto.

II. Convite é a modalidade de licitação entre interessados do ramo pertinente ao seu objeto, cadastrados ou não, escolhidos e convidados em número máximo de três pela unidade administrativa.

III. Nos casos em que couber convite, a Administração não poderá utilizar a tomada de preços e, tampouco, a concorrência.

IV. Os tipos de licitação, exceto na modalidade concurso, são: a de menor preço; a de melhor técnica; a de técnica e preço; e a de maior lance ou oferta.

É CORRETO o que se afirma em

I. Concorrência é a modalidade de licitação entre quaisquer interessados que, na fase inicial de habilitação preliminar, comprovem possuir os requisitos mínimos de qualificação exigidos no edital para execução de seu objeto.

II. Convite é a modalidade de licitação entre interessados do ramo pertinente ao seu objeto, cadastrados ou não, escolhidos e convidados em número máximo de três pela unidade administrativa.

III. Nos casos em que couber convite, a Administração não poderá utilizar a tomada de preços e, tampouco, a concorrência.

IV. Os tipos de licitação, exceto na modalidade concurso, são: a de menor preço; a de melhor técnica; a de técnica e preço; e a de maior lance ou oferta.

É CORRETO o que se afirma em

Q2014427

Contabilidade de Custos

Considere que um salão de cabeleireiro especializado em cortes infantis cobre R$

30,00 pelo corte de cabelo. Para cada corte, gasta-se em média R$ 5,00 de custos variáveis com

água, xampu, materiais descartáveis e outros produtos para o cabelo. Além disso, a empresa tem

custos e despesas fixas de R$ 5.000,00 por mês. Sabe-se que o salão atende, em média, 250

clientes por mês.

Com base nessas informações, a margem de contribuição por cliente, o ponto de equilíbrio em número de clientes atendidos e o percentual de margem de segurança da empresa, em valores médios, são, respectivamente:

Com base nessas informações, a margem de contribuição por cliente, o ponto de equilíbrio em número de clientes atendidos e o percentual de margem de segurança da empresa, em valores médios, são, respectivamente:

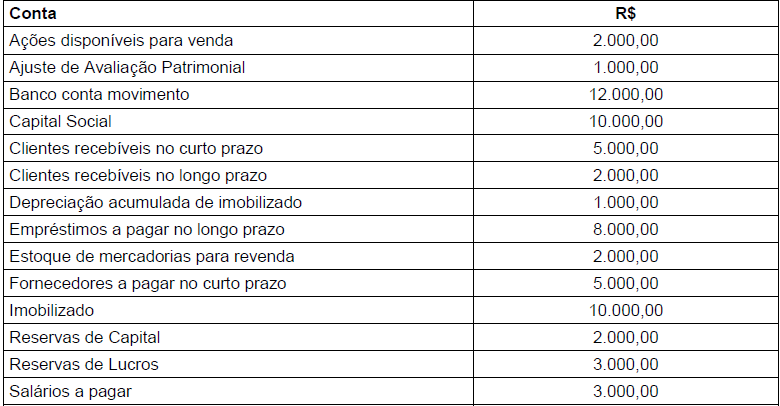

Q2014428

Contabilidade Geral

Observe a tabela a seguir, que apresenta as contas do balanço patrimonial de uma

empresa.

Considerando a tabela e desconsiderando aspectos tributários, o valor percentual do capital próprio, em relação às origens de recurso da empresa, e o valor total do ativo são, respectivamente:

Considerando a tabela e desconsiderando aspectos tributários, o valor percentual do capital próprio, em relação às origens de recurso da empresa, e o valor total do ativo são, respectivamente:

Q2014429

Contabilidade Pública

Observe o quadro abaixo, que apresenta lançamentos contábeis para aquisição de

material de consumo de um ente da Administração Pública Federal.

No momento do empenho: D 6.2.2.1.1.xx.xx Crédito Disponível C 6.2.2.1.3.01.xx Crédito empenhado a liquidar

D 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos (DDR) C 8.2.1.1.2.xx.xx DDR Comprometida por empenho

No momento do recebimento e incorporação do estoque: D 1.1.5.6.x.xx.xx Estoque – Almoxarifado C 2.1.3.x.x.xx.xx Fornecedores e Contas a Pagar a Curto Prazo (F)

D 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar C 6.2.2.1.3.02.xx Crédito Empenhado em liquidação

A natureza da informação de cada lançamento apresentado no quadro é, respectivamente,

No momento do empenho: D 6.2.2.1.1.xx.xx Crédito Disponível C 6.2.2.1.3.01.xx Crédito empenhado a liquidar

D 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos (DDR) C 8.2.1.1.2.xx.xx DDR Comprometida por empenho

No momento do recebimento e incorporação do estoque: D 1.1.5.6.x.xx.xx Estoque – Almoxarifado C 2.1.3.x.x.xx.xx Fornecedores e Contas a Pagar a Curto Prazo (F)

D 6.2.2.1.3.01.xx Crédito Empenhado a Liquidar C 6.2.2.1.3.02.xx Crédito Empenhado em liquidação

A natureza da informação de cada lançamento apresentado no quadro é, respectivamente,

Q2014430

Contabilidade Pública

Sobre variações patrimoniais, considerando o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), analise as afirmativas a seguir, empregando (V) para as verdadeiras e (F)

para as falsas.

( ) Variações patrimoniais aumentativas ocorrem quando uma entidade do setor público realiza alguma contribuição ou aporte.

( ) Despesa orçamentária gera variações patrimoniais diminutivas.

( ) Pagamento de terceiros ou de contribuintes por meio de um fato gerador gera variações patrimoniais aumentativas.

( ) Recebimento de doações e de subvenções gera variações patrimoniais diminutivas.

( ) Transferência de ativo de entidade do setor público para terceiro gera variações patrimoniais diminutivas.

A sequência de afirmativas verdadeiras (V) e falsas (F), de cima para baixo, é:

( ) Variações patrimoniais aumentativas ocorrem quando uma entidade do setor público realiza alguma contribuição ou aporte.

( ) Despesa orçamentária gera variações patrimoniais diminutivas.

( ) Pagamento de terceiros ou de contribuintes por meio de um fato gerador gera variações patrimoniais aumentativas.

( ) Recebimento de doações e de subvenções gera variações patrimoniais diminutivas.

( ) Transferência de ativo de entidade do setor público para terceiro gera variações patrimoniais diminutivas.

A sequência de afirmativas verdadeiras (V) e falsas (F), de cima para baixo, é:

Q2014431

Contabilidade Pública

Com base no Manual de Contabilidade Aplicada ao Setor Público, a contabilização

mais adequada para baixa (desreconhecimento) de ativos com variação patrimonial aumentativa

(VPA) de alienação de um imóvel, recebido o valor no ato da transação, é:

Q2014432

Contabilidade Geral

O conceito de ativo aplicado ao setor público engloba três elementos essenciais:

recurso, controle e evento passado. O elemento recurso

Q2014433

Contabilidade Pública

De acordo com a Lei nº 4.320, de 17 de março de 1964, no que tange ao empenho

de despesa, o termo obrigação

Q2014434

Administração Financeira e Orçamentária

Considerando que as informações orçamentárias e patrimoniais são essenciais

para o controle das finanças públicas, analise as afirmativas a seguir.

I. Os registros orçamentários não influenciam ou alteram os registros patrimoniais, e vice-versa.

II. As transações que afetam o patrimônio líquido devem ser contabilizadas no momento em que os eventos ocorreram (fato gerador), tendo ou não obrigatoriedade de execução orçamentária.

III. As transações ocorridas devem buscar reconhecer as entradas e as saídas de caixa quando ocorrem, com base no regime de competência.

É CORRETO o que se afirma em

I. Os registros orçamentários não influenciam ou alteram os registros patrimoniais, e vice-versa.

II. As transações que afetam o patrimônio líquido devem ser contabilizadas no momento em que os eventos ocorreram (fato gerador), tendo ou não obrigatoriedade de execução orçamentária.

III. As transações ocorridas devem buscar reconhecer as entradas e as saídas de caixa quando ocorrem, com base no regime de competência.

É CORRETO o que se afirma em

Q2014435

Contabilidade Pública

Com base no conceito de regime de competência aplicado ao setor público, analise

as afirmativas a seguir.

I. A depreciação não deve ser contabilizada, porque não representa saída de caixa efetiva da entidade governamental.

II. As transações são registradas quando ocorrem, mesmo que não haja entrada ou saída de caixa ou equivalentes de caixa.

III. Os créditos a receber são o reconhecimento do caixa que será gerado pela entidade governamental.

É CORRETO o que se afirma em

I. A depreciação não deve ser contabilizada, porque não representa saída de caixa efetiva da entidade governamental.

II. As transações são registradas quando ocorrem, mesmo que não haja entrada ou saída de caixa ou equivalentes de caixa.

III. Os créditos a receber são o reconhecimento do caixa que será gerado pela entidade governamental.

É CORRETO o que se afirma em

Q2014436

Contabilidade Pública

Considerando que o setor público precisa definir o valor residual dos seus ativos

para fins de depreciação de bens corpóreos e amortização de bens incorpóreos, é CORRETO

afirmar:

Q2014437

Contabilidade Pública

A perda por redução ao valor recuperável do ativo de uma entidade deve ser

reconhecida no resultado patrimonial, podendo ter como contrapartida diretamente o bem ou uma

conta retificadora. Existem casos em que o ativo que teve uma perda por redução ao valor

recuperável pode retornar ao padrão de uso anterior, devendo a entidade reconhecer a reversão da

perda por redução ao valor recuperável do referido ativo. Sendo assim, a contabilização CORRETA

é:

Q2014438

Contabilidade Pública

Um ente da Administração Pública Federal foi acionado na justiça devido a dano

causado a um cidadão, por inserir este indevidamente na dívida ativa em virtude de falha no sistema.

O advogado do cidadão pediu uma indenização de R$ 100.000,00. O ente público consultou a

Advocacia-Geral da União (AGU), que considerou o valor da indenização exagerado. A AGU estimou

que existe uma probabilidade de 20% de o juiz decidir a favor do cidadão, ao mesmo tempo que

entrou com recurso para redução do valor da indenização para R$ 20.000,00 com 50% de chance de

reverter o pedido inicial do advogado do cidadão. Considera-se que tudo ocorrerá em um mesmo

exercício e desconsidera-se o valor do dinheiro no tempo.

Nesse caso, o ente público deve reconhecer uma provisão, uma vez que as provisões devem ser reconhecidas quando estiverem presentes os três requisitos a seguir.

I. Exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II. Seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação; e

III. Seja possível fazer uma estimativa confiável do valor da obrigação.

Na perspectiva da mensuração da provisão, conforme orientam as normas de contabilidade aplicadas ao setor público, recomenda-se utilizar a melhor estimativa para desembolso. Dessa forma, considerando o caso em tela, o montante estimado, em reais, que deve ser mensurado e reconhecido na contabilidade do ente público é:

Nesse caso, o ente público deve reconhecer uma provisão, uma vez que as provisões devem ser reconhecidas quando estiverem presentes os três requisitos a seguir.

I. Exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II. Seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação; e

III. Seja possível fazer uma estimativa confiável do valor da obrigação.

Na perspectiva da mensuração da provisão, conforme orientam as normas de contabilidade aplicadas ao setor público, recomenda-se utilizar a melhor estimativa para desembolso. Dessa forma, considerando o caso em tela, o montante estimado, em reais, que deve ser mensurado e reconhecido na contabilidade do ente público é: