Questões de Concurso Público UFMG 2019 para Contador

Foram encontradas 45 questões

Considere as afirmativas sobre dívida ativa:

I – A inscrição do crédito em dívida ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público.

II – Dívida ativa representa as obrigações do ente público com terceiros e é reconhecida contabilmente no passivo.

III – No âmbito federal, a competência para a gestão administrativa e judicial da dívida ativa é da advocacia geral da União (AGU).

Estão CORRETAS as afirmativas:

Considere as afirmações sobre as demonstrações contábeis:

I. A entidade deve elaborar todas as suas demonstrações contábeis utilizando-se do regime de competência.

II. Ao avaliar se o pressuposto de continuidade é apropriado, a administração da entidade deve levar em consideração toda a informação disponível sobre o futuro, que é o período mínimo de doze meses a partir da data do balanço.

III. Ativos e passivos ou receitas e despesas podem ser compensados, quando exigido ou permitido por norma, interpretação ou comunicado técnico.

IV. O conjunto completo das demonstrações contábeis deve ser apresentado pelo menos trimestralmente (inclusive informação comparativa).

Segundo a NBC TG 26 (R5), está(ão) CORRETA(S) a(s) afirmação(ões):

Considere as afirmações sobre os ativos intangíveis adquiridos separadamente:

I.O custo desse ativo inclui seu preço de compra, acrescido de impostos de importação e impostos recuperáveis sobre a compra, depois de deduzidos os descontos comerciais e abatimentos.

II. Os honorários profissionais diretamente relacionados para que o ativo fique em condições operacionais e os custos incorridos na introdução de novo produto ou serviço (incluindo propaganda e atividades promocionais) são exemplos de custos diretamente atribuíveis ao ativo intangível.

III. Se o prazo de pagamento de ativo intangível excede os prazos normais de crédito, seu custo deve ser o equivalente ao preço à vista.

IV. Algumas operações realizadas em conexão com o desenvolvimento de ativo intangível não são necessárias para deixá-lo em condições operacionais pretendidas pela administração; assim, as receitas e as despesas relacionadas devem ser reconhecidas imediatamente no resultado.

Segundo a NBC TG 04 (R4), está(ão) CORRETA(S) a(s) afirmação(ões):

Considere as afirmações sobre os ativos imobilizados:

I. A entidade não reconhece no valor contábil de um item do ativo imobilizado os custos da manutenção periódica do item, sendo que esses custos são reconhecidos no resultado quando incorridos.

II. Itens do ativo imobilizado podem ser adquiridos por razões de segurança ou ambientais, já que, embora não aumentando diretamente os futuros benefícios econômicos de qualquer item específico já existente do ativo imobilizado, podem ser necessários para que a entidade obtenha os benefícios econômicos futuros dos seus outros ativos.

III. Sobressalentes, peças de reposição, ferramentas e equipamentos de uso interno são classificados como ativo imobilizado, quando a entidade espera usá-los por mais de um período, assim como se puderem ser utilizados somente em conexão com itens do ativo imobilizado.

Segundo a NBC TG 27 (R4), está(ão) CORRETA(S) a(s) afirmação(ões):

A empresa Faz muita Coisa DMT S/A adquiriu uma máquina para o seu processo produtivo. Tal máquina ficou disponível para uso, nas condições operacionais pretendidas pela administração no dia 01 de julho de 2014, pelo valor contábil de R$360.000,00. a vida útil da máquina foi estimada em 5 anos e seu valor residual, em R$65.000,00. a depreciação do equipamento foi calculada pelo método da linha reta. salienta-se que, no dia 30 de junho de 2016, a Faz muita Coisa DMT S/A vendeu a máquina por R$150.000,00.

Considerando-se apenas as informações apresentadas e conforme a NBC TG 27 (R4), é CORRETO afirmar que o valor contábil a ser baixado da máquina no dia da venda foi de:

Considere as afirmações sobre a demonstração do valor adicionado (DVA):

I. No momento da realização da reavaliação de um ativo ou da sua avaliação ao valor justo, deve-se incluir esse valor como “outras receitas” na DVA, bem como se reconhecem os respectivos tributos na linha própria de impostos, taxas e contribuições.

II. Os ajustes de exercícios anteriores, decorrentes de efeitos provocados por erro imputável a exercício anterior ou da mudança de critérios contábeis que vinham sendo utilizados pela entidade, devem ser adaptados na demonstração de valor adicionado relativa ao período mais antigo apresentado para fins de comparação, bem como os demais valores comparativos apresentados.

III. A construção de ativos dentro da própria empresa para seu próprio uso equivale à produção vendida para a própria empresa; sendo assim, seu valor contábil integral precisa ser considerado como receita e o gasto com mão de obra própria alocada é considerado como distribuição dessa riqueza criada. No entanto, esse mesmo tratamento não deve ser dado a eventuais juros ativados e tributos.

IV. Os dividendos que compõem a riqueza distribuída pela entidade não precisam se restringir exclusivamente à parcela relativa aos resultados do próprio período.

Segundo a resolução CFC N.º 1.138/08, estão CORRETAS as afirmações:

Considere as afirmações sobre a demonstração dos fluxos de caixa (DFC):

I. Os fluxos de caixa advindos de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade pela aplicação, ao montante em moeda estrangeira, das taxas de câmbio entre a moeda funcional e a moeda estrangeira observadas na data da ocorrência do fluxo de caixa.

II. Os juros pagos e recebidos e os dividendos e os juros sobre o capital próprio recebidos devem ser classificados como fluxos de caixa operacionais, porque eles entram na determinação do lucro líquido ou prejuízo.

III. Os fluxos de caixa referentes ao Imposto de renda (Ir) e contribuição social sobre o lucro líquido (CSLL) devem ser divulgados separadamente e devem ser classificados como fluxos de caixa das atividades operacionais, mesmo que possam ser identificados especificamente como atividades de financiamento e de investimento.

IV. Transações de investimento e financiamento que não envolvem o uso de caixa ou equivalentes de caixa devem ser excluídas da demonstração dos fluxos de caixa, mas devem ser divulgadas nas notas explicativas às demonstrações contábeis, de modo que forneçam todas as informações relevantes sobre essas atividades.

Segundo a NBC TG 03 (R3), estão CORRETAS as afirmações:

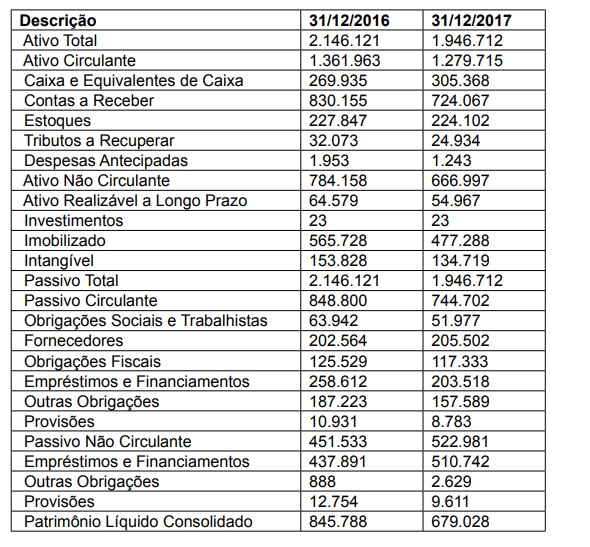

Apresentam-se grupos de contas dos balanços patrimoniais da empresa revende Itens Diversos SDI S/A em 31/12/2016 e 31/12/2017:

Na comparação entre os dois anos analisados, assinale a alternativa CORRETA:

A empresa Revende Artes RA Ltda. promoverá uma liquidação de quadros em uma galeria da cidade no próximo mês. Essa empresa objetiva vender todos os seus quadros por R$ 300 cada. A empresa adquiriu os quadros de uma associação de artistas locais por R$ 150 cada, podendo devolver qualquer unidade não vendida com restituição total. A galeria da cidade ofereceu à empresa Revende Artes RA Ltda. duas formas alternativas para pagamento do uso do espaço:

• opção I: um pagamento fixo de R$ 9 mil para o período da liquidação.

• opção II: 20% do total de receitas obtidas durante o período da liquidação.

(Considere que a empresa Revende Artes RA Ltda. não incorra em outros gastos.)

Com base apenas nas informações apresentadas, é INCORRETO afirmar que:

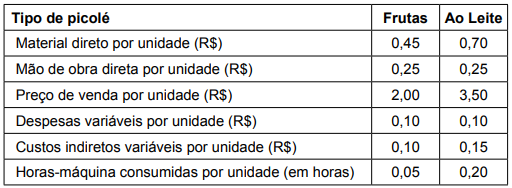

A empresa Produz Picolés PP Ltda. fabrica dois tipos de picolés: Frutas e ao Leite. A Tabela a seguir apresenta uma série de informações referentes à fabricação e comercialização de uma unidade de cada tipo de picolé:

Ademais, a empresa incorre em despesas fixas e custos indiretos fixos de R$20 mil mensais e a demanda de mercado permite que a empresa possa vender o quanto conseguir produzir de cada tipo de picolé mensalmente. Contudo, há uma restrição de 5.000 horas-máquina em um determinado mês.

Considerando apenas as informações apresentadas, caso os gestores da empresa Produz Picolés PP Ltda. queiram obter o maior resultado operacional possível no mês em que há a restrição no número de horas-máquina, eles devem utilizar essas horas do seguinte modo:

Considere as afirmações sobre os métodos de custeio:

I. O custeio baseado em atividades exige que os custos das empresas sejam segregados em fixos e variáveis.

II. O custeio variável não é aceito nem pela auditoria independente nem pelo Fisco para fins de divulgação de balanços a usuários externos da Contabilidade.

III. O custeio por absorção demanda o rateio dos custos fixos aos produtos.

IV. O custeio variável demanda a utilização de direcionadores de custos que mantenham relação de causa e efeito entre recursos e atividades e entre estas e os objetos de custos.

Está(ão) CORRETA(s) a(s) afirmação(ões):