Questões de Concurso Público Câmara Municipal de Itatiba - SP 2015 para Contador

Foram encontradas 60 questões

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606433

Contabilidade Geral

Texto associado

Um contador, ao preparar a conciliação e composição da conta de impostos a recuperar de sua empresa, para a data base de encerramento do balanço em 31 de dezembro de 2014, conforme mostrado a seguir, reparou que algumas legendas apresentam valores pendentes a longa data, cuja recuperabilidade não foi determinada.

Diante dessa situação e perante as normas contábeis, no

que tange à manutenção de saldos contábeis ativos, o

procedimento mais adequado a se realizar nesse caso é:

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606434

Contabilidade Geral

O contador da empresa ServiServi Serviços Ltda., ao realizar

a classificação contábil de algumas operações mercantis,

identificou, na leitura de um contrato de serviços, uma

cláusula contratual cujo primeiro pagamento, por parte da

Contratante à Contratada, no valor de R$ 60.000,00, equivalente

a 60% do valor total do contrato, dar-se-á mediante

a emissão da nota fiscal, suportando o respectivo valor

(não considerando qualquer incidência de impostos). Diante

disso e considerando que os serviços não foram iniciados,

a empresa contratada deverá escriturar essa operação na

contabilidade utilizando as seguintes rubricas contábeis:

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606435

Contabilidade de Custos

O método de contabilização de acordo com o qual os

custos são atribuídos a objetos de custo com base em

quantias predeterminadas é chamado de

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606436

Direito Tributário

Este Princípio Constitucional Tributário leva em consideração

a possibilidade econômica do contribuinte. Tal possibilidade

é considerada:

I. subjetiva, quando se refere à condição pessoal do contribuinte;

II. objetiva, quando leva em conta manifestações objetivas de riqueza do contribuinte (bens imóveis, títulos etc.).

O texto refere-se ao princípio da

I. subjetiva, quando se refere à condição pessoal do contribuinte;

II. objetiva, quando leva em conta manifestações objetivas de riqueza do contribuinte (bens imóveis, títulos etc.).

O texto refere-se ao princípio da

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606437

Economia

O combate à inflação sempre foi a principal meta na condução

da política econômica no Brasil, na Nova República.

Desde o primeiro plano de estabilização, criado em

1986, até o presente momento, discuti-se a quebra e a

manutenção da inflação em patamares razoáveis, bem

como a redução dos gastos públicos, investimentos em

infraestrutura etc.. Considerando todo esse período de

ajustes na economia, é correto afirmar que a grande mudança

na política comercial, dando início ao processo de

liberalização do comércio exterior (denominada abertura

comercial), com grande redução qualitativa das tarifas de

importação, ocorreu no plano de estabilização econômica

denominado

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

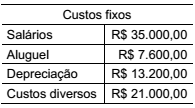

Q606438

Contabilidade de Custos

Uma empresa, fabricante de autopeças, mantém a seguinte

estrutura de custos fixos:

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Calcule o valor total dos custos variáveis para produção da mesma peça, nesse mesmo mês, e assinale a alternativa que apresenta o resultado correto.

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Calcule o valor total dos custos variáveis para produção da mesma peça, nesse mesmo mês, e assinale a alternativa que apresenta o resultado correto.

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

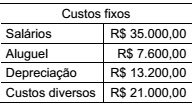

Q606439

Contabilidade de Custos

Uma empresa, fabricante de autopeças, mantém a seguinte estrutura de custos fixos:

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Caso essa empresa dobre a quantidade de peças fabricadas, mantendo a mesma estrutura de custos fixos (exceto o aluguel que teve um aumento de 8% por reposição inflacionária do setor) e variáveis, o valor unitário da peça, utilizando-se a segunda casa decimal dos centavos, será

Sabe que, no mês de janeiro de 2015, foram produzidas 950 peças de um determinado produto e que o custo unitário final da peça foi R$ 165,84.

Caso essa empresa dobre a quantidade de peças fabricadas, mantendo a mesma estrutura de custos fixos (exceto o aluguel que teve um aumento de 8% por reposição inflacionária do setor) e variáveis, o valor unitário da peça, utilizando-se a segunda casa decimal dos centavos, será

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606440

Contabilidade Geral

A Escrituração Contábil Digital compreende a versão

digital

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606441

Contabilidade Geral

De acordo com a estrutura básica da contabilidade, as

características qualitativas da informação contábil-financeira

útil identificam os tipos de informação que, muito

provavelmente, são reputados como os mais úteis para

investidores, credores por empréstimos e outros credores

existentes ou em potencial, no que diz respeito à tomada

de decisões acerca da entidade a que se reportam,

com base nas informações contidas em seus relatórios

contábil-financeiros.

Nesse sentido, a característica mais importante da informação disponível aos usuários das demonstrações contábeis para suas tomadas de decisões, uma vez que, em geral, a informação mais ultrapassada é a que tem menos utilidade, é a

Nesse sentido, a característica mais importante da informação disponível aos usuários das demonstrações contábeis para suas tomadas de decisões, uma vez que, em geral, a informação mais ultrapassada é a que tem menos utilidade, é a

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606442

Contabilidade Geral

O ponto de partida para qualquer área do conhecimento

humano deve ser sempre os princípios que a sustentam.

Para a contabilidade, isso não é diferente. A observância

dos Princípios de Contabilidade é obrigatória no exercí-

cio da profissão e constitui condição de legitimidade das

Normas Brasileiras de Contabilidade, que representam a

essência das doutrinas e teorias relativas à Ciência da

Contabilidade, consoante o entendimento predominante

nos universos científico e profissional de nosso País.

Baseado nesse conceito, o princípio-base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evidenciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio de uma entidade é o princípio da

Baseado nesse conceito, o princípio-base indispensável à integridade e à fidedignidade dos processos de reconhecimento, mensuração e evidenciação da informação contábil, dos atos e dos fatos que afetam ou possam afetar o patrimônio de uma entidade é o princípio da

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606443

Contabilidade Geral

Trata-se da estrutura básica da escrituração contábil,

formada por um conjunto de contas previamente estabelecido,

que permite obter as informações necessárias à

elaboração de demonstrações contábeis. Seu principal

objetivo é estabelecer normas de conduta para o registro

das operações da organização e para a sua montagem.

Tal estrutura deve, ainda,

I. atender às necessidades de informação da administração da empresa;

II. observar formato compatível com os princípios de contabilidade e com a norma legal de elaboração do balanço patrimonial e das demais demonstrações contábeis;

III. adaptar-se tanto quanto possível às exigências dos agentes externos, principalmente às da legislação do Imposto de Renda.

O texto refere-se a

I. atender às necessidades de informação da administração da empresa;

II. observar formato compatível com os princípios de contabilidade e com a norma legal de elaboração do balanço patrimonial e das demais demonstrações contábeis;

III. adaptar-se tanto quanto possível às exigências dos agentes externos, principalmente às da legislação do Imposto de Renda.

O texto refere-se a

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606444

Contabilidade Geral

De acordo com as Normas de Contabilidade, a documentação

contábil é aquela que comprova os fatos que originam

lançamentos na escrituração da entidade e compreende

todos os documentos, livros, papéis, registros e

outras peças, de origem interna ou externa, que apoiam

ou compõem a escrituração. A documentação contábil é

hábil quando revestida das características essenciais,

definidas na legislação, na técnica-contábil ou aceitas

pelos “usos e costumes". Essas características mencionadas

no texto são

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606445

Contabilidade Geral

A empresa Fabrica Tudo Ltda. adquiriu uma máquina

para a sua linha de produção, em 20 de março de 2015,

e necessita contabilizá-la no grupo do ativo imobilizado.

Para tanto, o contador dispõe das seguintes informações:

• Bem: Máquina de injeção de alta pressão.

• Valor do bem: R$ 245.500,00.

• Valor do ICMS recuperável: 12% do valor do bem.

• Frete e seguro: R$ 13.500,00 – Modalidade de entrega do vendedor é FOB (disponível para retirada).

• Obra civil para colocar a máquina em funcionamento: de R$ 24.500,00.

• Vida útil calculada para o bem: 15 anos (utilizando-se apenas uma casa após a vírgula, para cálculo da depreciação).

• Valor residual do bem: calculado em 2% do valor do equipamento.

Considerando os dados apresentados e o fato de a má- quina ter entrado em operação em 26 de março de 2015, assinale a alternativa que indica, correta e respectivamente, o valor, em reais, do bem a ser contabilizado e da projeção da despesa de depreciação até 31 de dezembro de 2015, dispensando centavos e arredondamento.

• Bem: Máquina de injeção de alta pressão.

• Valor do bem: R$ 245.500,00.

• Valor do ICMS recuperável: 12% do valor do bem.

• Frete e seguro: R$ 13.500,00 – Modalidade de entrega do vendedor é FOB (disponível para retirada).

• Obra civil para colocar a máquina em funcionamento: de R$ 24.500,00.

• Vida útil calculada para o bem: 15 anos (utilizando-se apenas uma casa após a vírgula, para cálculo da depreciação).

• Valor residual do bem: calculado em 2% do valor do equipamento.

Considerando os dados apresentados e o fato de a má- quina ter entrado em operação em 26 de março de 2015, assinale a alternativa que indica, correta e respectivamente, o valor, em reais, do bem a ser contabilizado e da projeção da despesa de depreciação até 31 de dezembro de 2015, dispensando centavos e arredondamento.

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606446

Contabilidade Geral

No que tange ao ativo imobilizado, o valor presente dos

fluxos de caixa que a entidade espera obter com o uso

contínuo de um ativo e com a alienação ao final da sua

vida útil, ou mesmo incorrer na liquidação de um passivo,

refere-se ao valor

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606447

Contabilidade Geral

Conforme versa a Lei Federal nº 9.718/98, as variações

monetárias dos direitos de crédito e das obrigações do

contribuinte, em função da taxa de câmbio ou de índices

ou coeficientes aplicáveis por disposição legal ou contratual

serão consideradas, para efeitos da legislação do imposto

de renda, da contribuição social sobre o lucro líquido,

da contribuição do PIS/PASEP e da COFINS, como

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606448

Contabilidade Pública

As reversões de provisões e recuperações de créditos

baixados como perda, que não representem ingresso de

novas receitas, o resultado positivo da avaliação de investimento

pelo valor do patrimônio líquido e os lucros

e dividendos derivados de participações societárias, que

tenham sido computados como receita bruta, para fins de

determinação da base de cálculo das contribuições do

PIS e da COFINS, deverão

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606449

Contabilidade Geral

O documento emitido e armazenado eletronicamente, de

existência apenas digital, com o intuito de documentar

operações e prestações, cuja validade jurídica é garantida

pela assinatura digital do emitente autorizado para

uso pela administração tributária da unidade federada do

contribuinte, é

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606450

Contabilidade Geral

A Escrituração Fiscal Digital – EFD (ICMS/IPI) compõe-

-se da totalidade das informações econômico-fiscais e

contábeis, em meio digital, necessárias à apuração dos

impostos referentes às operações e prestações praticadas

pelo contribuinte do ICMS e do IPI, bem como outras

de interesse

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606451

Economia

Analise as características a seguir.

I. Soberania nacional.

II. Propriedade privada.

III. Função social da propriedade.

IV. Livre concorrência.

V. Defesa do consumidor.

VI. Defesa do meio ambiente, inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviços e de seus processos de elaboração e prestação.

VII. Redução das desigualdades regionais e sociais.

VIII. Busca do pleno emprego.

IX. Tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e administração no País.

É correto afirmar que essas características são parte integrante dos conceitos do(s) princípio(s):

I. Soberania nacional.

II. Propriedade privada.

III. Função social da propriedade.

IV. Livre concorrência.

V. Defesa do consumidor.

VI. Defesa do meio ambiente, inclusive mediante tratamento diferenciado conforme o impacto ambiental dos produtos e serviços e de seus processos de elaboração e prestação.

VII. Redução das desigualdades regionais e sociais.

VIII. Busca do pleno emprego.

IX. Tratamento favorecido para as empresas de pequeno porte constituídas sob as leis brasileiras e que tenham sua sede e administração no País.

É correto afirmar que essas características são parte integrante dos conceitos do(s) princípio(s):

Ano: 2015

Banca:

VUNESP

Órgão:

Câmara Municipal de Itatiba - SP

Prova:

VUNESP - 2015 - Câmara Municipal de Itatiba - SP - Contador |

Q606452

Contabilidade Geral

O método de contabilização por meio do qual o investimento

é inicialmente reconhecido pelo custo e, posteriormente,

ajustado pelo reconhecimento da participação

atribuída ao investidor nas alterações de ativos líquidos

da investida é o método de