Questões de Concurso Público Prefeitura de Valinhos - SP 2019 para Auditor Fiscal - SF

Foram encontradas 60 questões

Constituem documentos e registros dos fatos, das informações e provas, obtidos no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

De acordo com a norma de auditoria interna, o texto trata

Uma entidade adquiriu mercadorias para revenda por R$ 35.000,00, a prazo. Para que as mercadorias estivessem disponíveis para comercialização, a entidade arcou com um custo adicional de frete no valor de R$ 600,00.

Considerando a situação apresentada, assinale a alternativa sobre o reconhecimento e a mensuração dessa transação econômica nas Demonstrações Contábeis

Uma empresa revendedora de veículos assinou um contrato com um cliente em 10.11.2018 no valor de R$ 100.000,00. Em 10.12.2018, a entidade entregou dois veículos 0 km cujo preço e custo, individuais, era de R$ 47.500,00 e R$ 25.000,00, respectivamente. Sabe-se que a prestação de serviços de manutenção desses veículos será realizada somente no dia 10.06.2019, pelo preço e custo de R$ 5.000,00 e R$ 1.500,00, respectivamente.

Considerando a situação descrita, assinale a alternativa correta em relação à Demonstração de Resultado do Exercício de 31.12.2018.

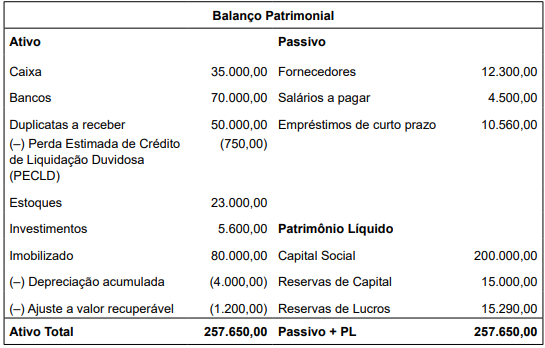

Utilize os dados para responder à questão.

É apresentado a seguir o Balanço Patrimonial de uma entidade entre 01.01.2018 a 31.12.2018.

O índice de liquidez seca da entidade em 31.12.2018 é, aproximadamente,