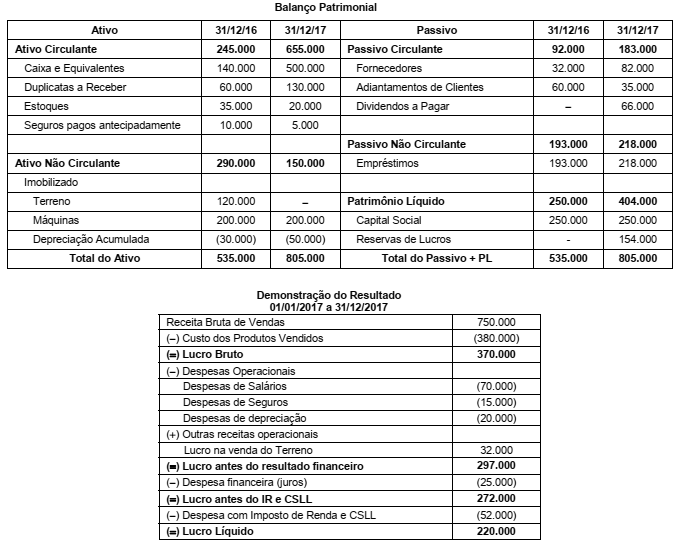

A Cia. das Caixas é uma empresa comercial e apresentava as s...

A Cia. das Caixas é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com valores em reais:

Sabendo-se que a despesa financeira não foi paga e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades

Operacionais gerado no ano de 2017 foi, em reais,

- Gabarito Comentado (1)

- Aulas (2)

- Comentários (7)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

De acordo com o CPC 03:

“Atividades operacionais são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

20. De acordo com o método indireto, o fluxo de caixa líquido advindo das atividades operacionais é determinado ajustando o lucro líquido ou prejuízo quanto aos efeitos de:

(a) variações ocorridas no período nos estoques e nas contas operacionais a receber e a pagar;

(b) itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos, ganhos e perdas cambiais não realizados e resultado de equivalência patrimonial quando aplicável; e

(c) todos os outros itens tratados como fluxos de caixa advindos das atividades de investimento e de financiamento."

Para calcular o fluxo de caixa operacional pelo método indireto, em que calculamos o lucro ajustado e depois analisamos juntamente com as variações do balanço patrimonial.

Na Demonstração do Resultado os itens que não afetam o caixa serão adicionados ou diminuídos do lucro. Se o item tiver diminuído o lucro vamos soma-lo e se tiver aumentado vamos diminuí-lo.

Lucro ajustado:

Lucro líquido R$ 220.000,00

+ Despesa financeira R$ 25.000,00

- Lucro na venda de terreno R$ 32.000,00

+ Despesa de depreciação R$ 20.000,00

= Lucro ajustado R$ 233.000,00

Analisando as variações:

No ativo – se o item aumentar de valor, diminuímos do lucro ajustado. Se o item diminuir de valor, aumentamos do lucro ajustado.

Duplicatas a receber = aumento de R$ 70.000,00, logo, diminuímos R$ 70.000,00 do lucro ajustado.

Estoques = diminuiu R$ 15.000,00, logo, aumentamos em R$ 15.000,00 do lucro ajustado.

Seguros pagos antecipadamente = diminuiu R$ 5.000,00, logo, aumentamos em R$ 5.000,00 do lucro ajustado.

No passivo – se o item aumentar, aumentamos do lucro ajustado. Se o item diminuir, diminuímos do lucro ajustado.

Fornecedores = aumento de R$ 50.000,00, aumento em R$ 50.000,00 o lucro ajustado.

Adiantamento de clientes = diminuiu em R$ 25.000,00, diminui em R$ 25.000,00 do lucro ajustado.

Somando os itens:

Variação do fluxo de caixa operacional = Lucro ajustado + variações

Variação do fluxo de caixa operacional = R$ 233.000,00 – R$ 70.000,00 + R$ 15.000,00 + R$ 5.000,00 + R$ 50.000,00 – R$ 25.000,00

Variação do fluxo de caixa operacional = R$ 208.000,00

Logo, o fluxo de caixa operacional é de R$ 208.000,00.

Gabarito do Monitor: Letra A.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

GABARITO - A

Lucro Líquido 220.000 Ajustes na DRE

Despesa financeira 25.000 Não é fluxo de caixa, já que não foi pago

Lucro na venda de terreno (32.000) É fluxo de caixa investimento

Desp. Depreciação 20.000 Não é fluxo de caixa

(=) Lucro líquido ajustado 233.000

Ajustes no BP

Aumento Duplicatas a Receber (70.000) Variação das contas do Ativo

Diminuição Estoques 15.000 Variação das contas do Ativo

Diminuição Seguros Antecipados 5.000 Variação das contas do Ativo

Aumento Fornecedores 50.000 Variação das contas do Passivo

Diminuição Adiantamentos de Clientes (25.000) Variação das contas do Passivo

(=) Fluxo de caixa operacional 208.000

FONTE - Renato Valente

Borinha

Em questões de fluxo de caixa, eu prefiro utilizar a fórmula VARIAÇÃO DO DISPONÍVEL = FLUXO DE INVESTIMENTO + FLUXO DE FINANCIAMENTO + FLUXO OPERACIONAL.

FI = 120.000 (a venda do terreno) + 32.000 ( lucro do terreno) = + 152.000 (positivo por que representa entrada de caixa)

FF = 0 (veja que não tivemos pagamento de dividendos, nem aumento em dinheiro do capital social e o empréstimo foi apenas atualizado pelo valor da despesa financeira não paga, ou seja, não tivemos entrada nem saída de caixa pela atividade de financiamento).

Variação do disponível = 500.000 - 140.000 = 360.000

Agora é só colocar tudo na fórmula:

360.000 = 152.000 + 0 + FO

FO = 208.000

O método do Auditoria dia salva muito. Depois que aprendi, ficou muito mais fácil fazer a DFC. Claro, existem questões que não tem jeito e há a necessidade de calcular o FO, mas, na maioria, esse método atende.

Força, foco e fé que vai dar certo!!!

CPC 03

(=) Lucro Líquido 220.000

(-) Lucro na venda de imobilizado 32.000

(+) Despesas Financeiras 25.000

(+) Depreciação 20.000

(=) Lucro Ajustado 233.000

(-) Aumento de Duplicatas a Receber 70.000

(+) Redução de Estoques para venda 15.000

(+) Redução de Seguros pagos antecipadamente 5.000

(+) Aumento de Fornecedores 50.000

(-) Redução de Adiantamentos de Clientes 25.000

(=) FCO 208.000

Gab. A

___________________________________________________________________________________

(+) Variação de Equipamentos 00.00

(=) Aumento Líquido de Equipamentos 00.000

(=) Venda de Terrenos (120.000+32.000) 152.000

(=) FCI 152.000

___________________________________________________________________________________

(+) Variação de Empréstimos 25.000

(-) Despesas Financeiras 25.000

(=) Aumento Líquido de Empréstimos 00.00

(=) FCF 00.00

____________________________________________________________________________________

(+) FC do período (208.000+152.000+00.00) 360.000

(+) Caixa e Equivalentes (31/12/16 ) 140.000

(=) Caixa e Equivalentes (31/12/17) 500.000

Obs.:

Veja que o LL (220.000) foi distribuído p/: (s/ saída de Caixa)!

- Reservas de Lucros 154.000

- Dividendos a pagar 66.000

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo